Downloaded 10 times

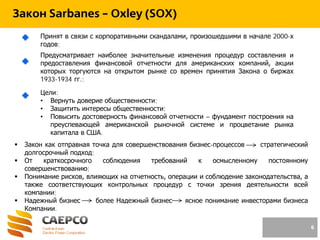

Документ описывает практический мастер-класс по использованию матриц рисков и контролей для реинжиниринга бизнес-процессов в операционной сфере с акцентом на риск-ориентированное принятие решений. В нем рассматривается история, организационная структура и жизненный цикл систем управления рисками и внутреннего контроля, а также примеры и рекомендации по улучшению бизнес-процессов через тестирование и валидацию контрольных процедур. Кроме того, упоминаются нормативные требования, такие как закон Sarbanes-Oxley, который повлиял на развитие системы управления рисками и контроля.