Downloaded 254 times

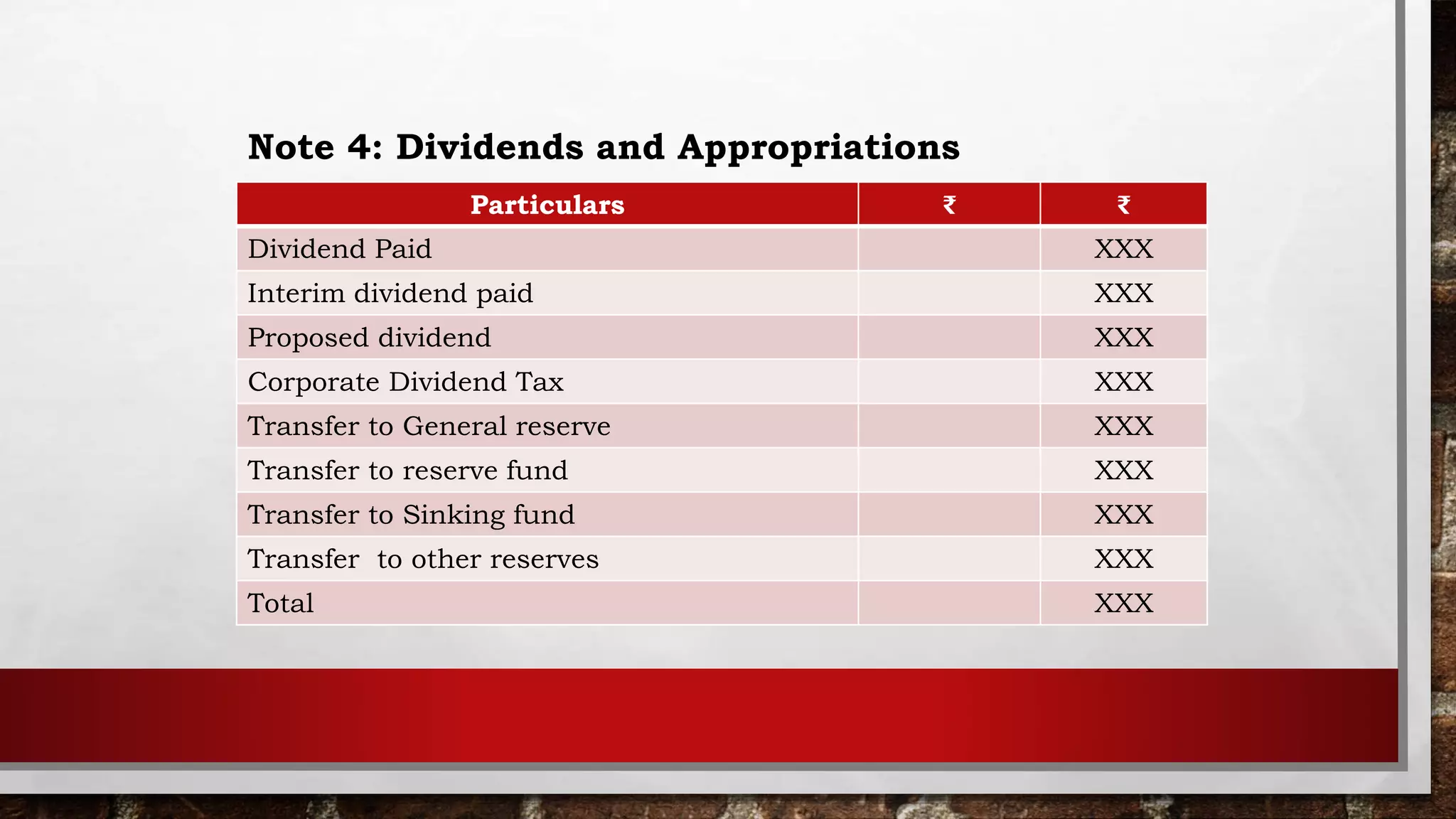

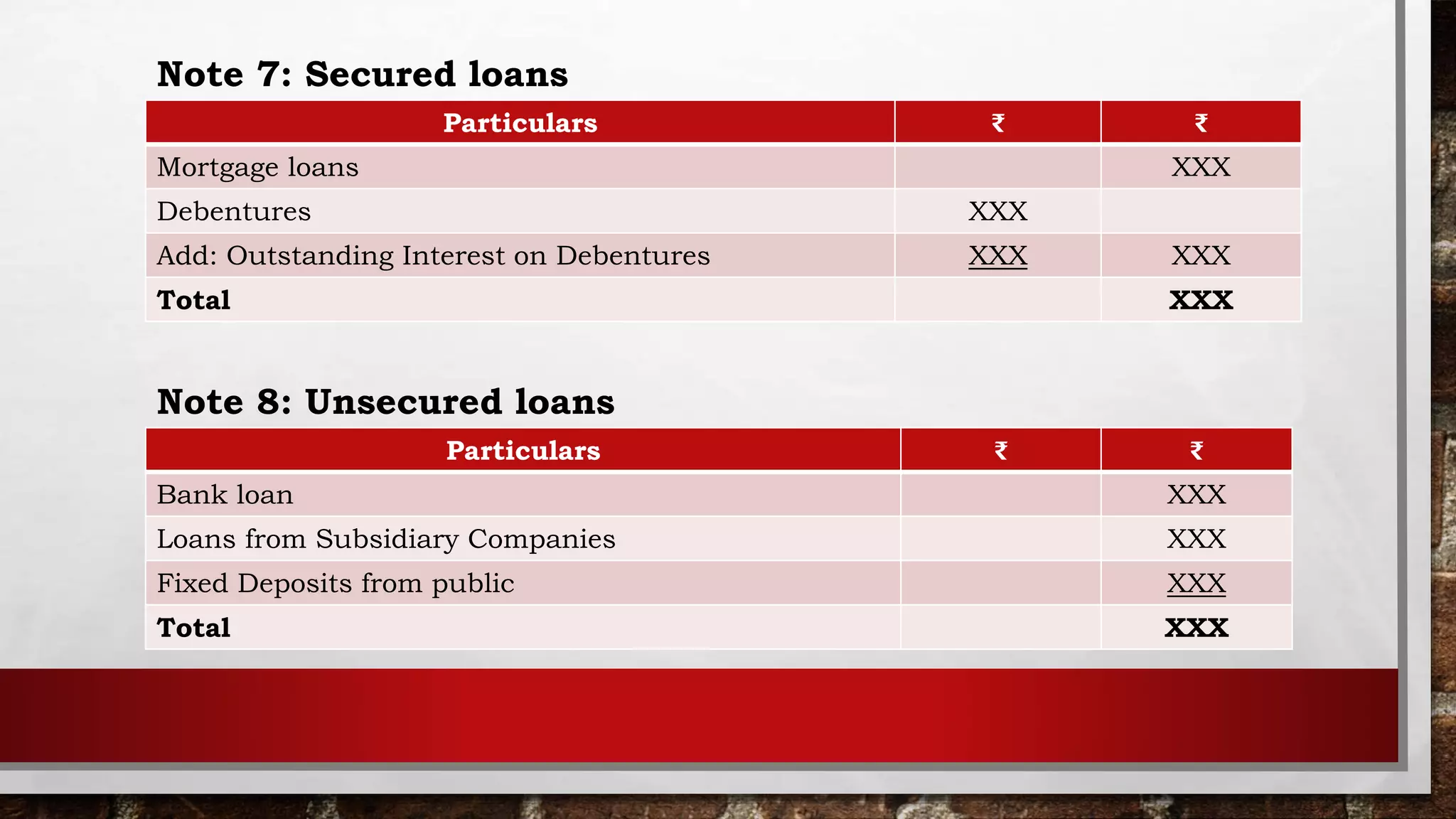

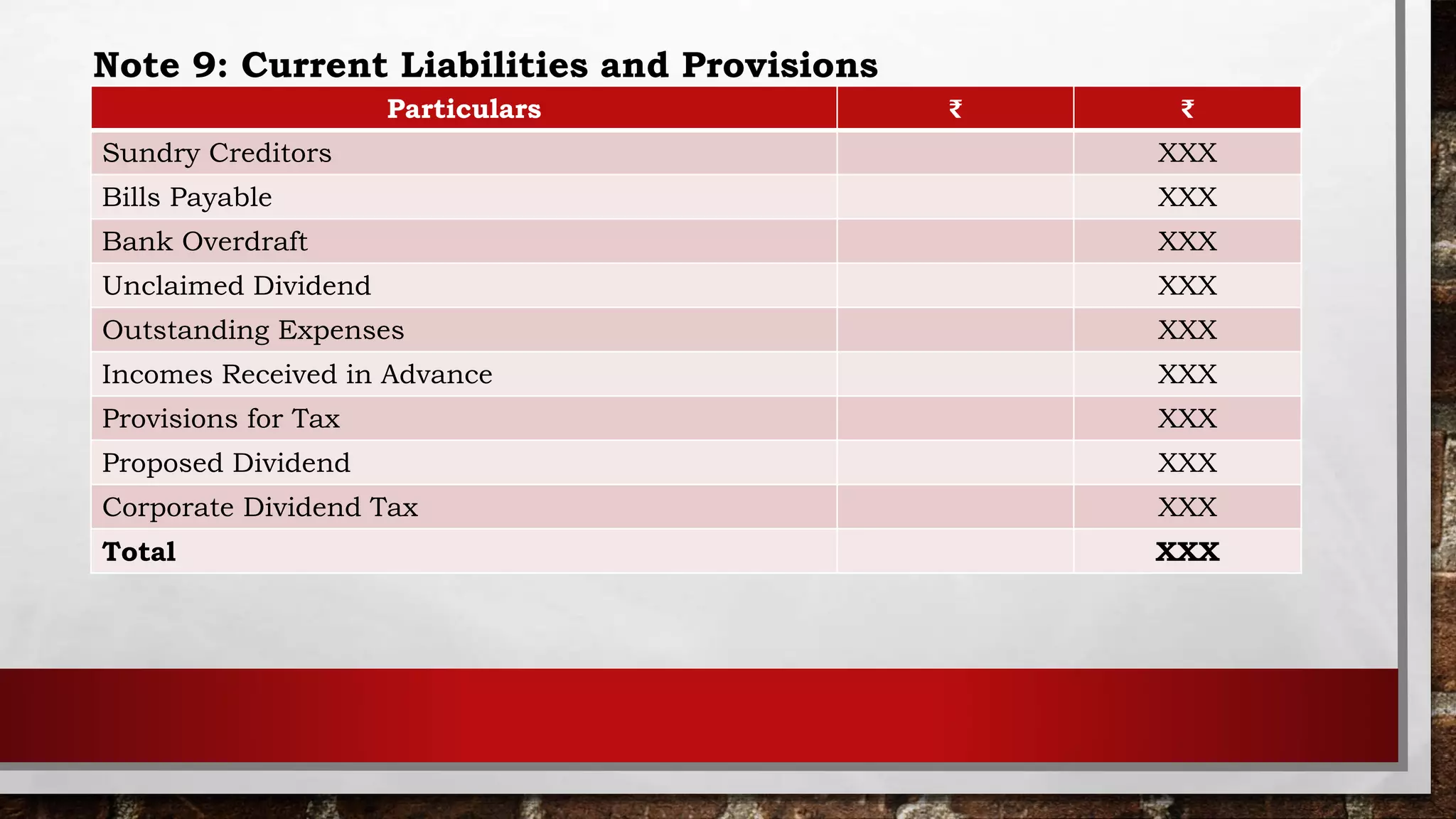

This document provides an overview of financial statements that companies are required to prepare under the Companies Act. It discusses the key components of the income statement and balance sheet, including revenues, expenses, assets, liabilities, and equity. Sample income statements and balance sheets are presented with explanatory notes. Key terms related to revenues, expenses, assets, liabilities, equity, and other items are also defined.