More Related Content

Similar to Brief on apartment

Similar to Brief on apartment (20)

More from Munkh Orgil (20)

Brief on apartment

- 1. 1. Засгийн газраас хэрэгжүүлж буй хөтөлбөрүүдийн салбарын хэрэгжилтийн

байдал

Засгийн газраас хэрэгжүүлж байгаа “4000 айлын орон сууцны хөтөлбөр”-ийн

хүрээнд боловсрол, соѐл, шинжлэх ухааны салбарт хуваарилагдсан нийт 1680 хяналтын

тооны 84.1 хувь болох 1413-ийг буюу нийт орон сууцны хэрэгцээтэй багш нарын 7

хувьтай тэнцэх хяналтын тоог аймаг, нийслэлийн Засаг дарга нарт хүргүүлсэн боловч

зээлдэгчдэд тавих шалгуурыг хангасан 698 буюу 41.3 хувь нь зээлд хамрагдаж орон

сууцтай болжээ. Энэ нь цэцэрлэг, ерөнхий боловсролын сургуулийн нийт 32,1 мянган

багшаас орон сууцанд амьдрах хүсэлтэй 21,0 мянган багшийн 3,3 хувийн хэрэгцээг

хангасан болно. Хөтөлбөрийн хэрэгжилтээс үзэхэд орон нутагт хуваарилагдсан хяналтын

тооны 63.6 хувь нь ашиглагдаагүй байна. Энэ нь дараах шалтгаантай:

- Багш нар зээлийн урьдчилгаа төлөх мөнгөн хуримтлалгүй, Зээлийн хүүгийн төлбөр

өндөр, зээлийн эргэн төлөлтийн хуваарь уян хатан бус;

- Ихэнх багш гэр бүлийн дотор ганцаараа ажил эрхэлдэг, цалингийн зээлтэй

амьдардаг зэрэг нь өрхийн сарын дундаж орлого зээлд хамрагдах нөхцөлийг

бүрдүүлж чадахгүй байна;

- Тэтгэвэрт гарах нас ойртсон багш нарын хувьд зээлд хамрагдах боломж

хязгаарлагдмал;

- Орон нутаг ОССК-аас сонгон олж өгөх орон сууц баригдаагүй, баригдсан нь

шаардлага хангахгүй байна;

- Хөдөө орон нутагт шинээр орон сууцны барилга цөөн тоогоор баригдаж байгаа нь

хөдөөгийн багш нарыг хотод орон сууцны сонголт хийхэд хүргэж, журамд заасан 1

м2 талбайн үнээс өндөр өртгөөр зээлд хамрагдах болж байна;

- Залуу багш нар ажилласан жил бага, нэмэгдэлгүй байдгаас цалингийн хэмжээ

зээл авахад хангалттай бус;

- 2. Хүснэгт №1. Монгол Улсын Засгийн газраас хэрэгжүүлж буй орон сууцны хөтөлбөрийн харьцуулсан судалгаа

Д/д Үзүүлэлт 4 000 мянган айлын орон 40 000 мянган айлын 100000 айлын орон

сууц орон сууц сууцны хөтөлбөр

/эцэслээгүй хувилбар/

1 Зээлийн эх үүсвэр Гадаад, дотоодын зах зэээл Сангийн яамнаас Оролцогч

дээр 180.0 (нэг зуун ная) арилжааны банкуудтай

тэрбум хүртлэх төгрөгийг байгуулсан "Дамжуулан

Засгийн газрын бондыг үе зээлдүүлэх гэрээ"-ээр

шаттайгаар арилжаалах байршуулсан нийт эх

үүсвэрийн хөрөнгийн 40

хувьтай тэнцэх хэмжээтэй

хөрөнг

2 Зээлийн зориулалт 1. Арилжааны банкны 1. Хөтөлбөрийн хүрээнд

барилгын зээлийн баригдсан орон сууцыг

барьцаанд байгаа орон худалдаж авах

сууцыг худалдан авах 2. Зах зээл худалдаж

байгаа орон сууцыг

худалдаж авах

3 Зээлийн хүүгийн хэмжээ 8% 11% 6%

4 Зээлийн хэмжээ 40 сая хүртэл 25 сая хүртэл

5 Зээлийн хугацаа 20 жил хүртэл 10 жил хүртэл

6 Зээлийн барьцаа Тухайн орон сууц Тухайн орон сууц

7 Хамрагдах боломжтой Төрийн Төрийн / Хувийн Төрийн / Хувийн

салбарын албан хаагчид

8 Урьдчилгаа төлбөр 10% 25%

9 Сард төлөх хэмжээ нийт 45% 40%

өрхийн орлогод эзлэх хувь

10 Боловсрол соёл шинжлэх 1680

ухааны салбарт оногдсон

квот

- 3. 2. Арилжааны банкуудын харьцуулсан судалгаа

a. Банкны цалингийн зээлийн үйлчилгээ

Банкнаас зээл авахад ямар нэг барьцаа хөрөнгө, бизнесийн төлөвлөгөө

шаардагддаг бол цалингийн зээл нь тухайн албан хаагчийн сарын орлогыг тодорхой

хэмжээгээр нэмэгдүүлсэн дүнгээр түргэн шуурхай, ямар нэг хүндрэл чирэгдэлгүй

олгогддог тул цалингийн зээлд хамрагддаг албан хаагчид олон байна. Нөгөө талаар энэ

нь хамгийн эрсдэл багатай зээлд тооцогддог. БСШУ-ны салбарын хувьд нийт 65 мянга

гаруй төрийн албан хаагч ажиллаж байгаа бөгөөд урьдчилсан судалгаанаас үзэхэд нийт

байгууллагын 95 хүртэлх хувь нь ажилтан, албан хаагчдын цалингаа арилжааны банкны

картын дансаар дамжуулан олгож байна.

Зээл хүсэгчийн хувьд цалингийн зээл нь бусад зээлтэй харьцуулахад барьцаа

хөрөнгө шаарддаггүй, тухайн ажлын байранд 6-аас дээш жил ажиллаж, аль нэг

арилжааны банкинд байрших цалингийн картаар дамжуулан цалингаа авсан бол 1-3

хоногийн дотор зээлийг авах боломжтой байдаг нь тус зээлийн бүтээгдэхүүнийг сонгох

гол хөшүүрэг нь болдог байна. Цалингийн зээлийн зориулалт нь ихэвчлэн хэрэглээний

зориулалттай, богино хугацаатай байна.

Монгол Улсад нийт 161 арилжааны банк үйл ажиллагаа явуулж байгаагаас Байкал

банк, Менатип банкууд нь ОХУ-ын банкны салбар бөгөөд Үндэсний хөрөнгө оруулалтын

банк, Эрэл банк, Тээвэр хөгжлийн банк, Чингис хаан банкуудаас бусад нь цалингийн

зээлийн үйлчилгээ явуулж байна. Дээрх 9 банкны цалингийн зээлийн бүтээгдэхүүний

үзүүлэлтийг харьцуулан судаллаа. Үүнд:

Нийтлэг зүйл

- Арилжааны банкууд зөвхөн өөрийн банкинд байрших цалингийн картаар

дамжуулан цалингаа зээл олгодог. ХААН, Хадгаламж гэх мэт банкууд тухайн

цалин олгогч байгууллагатай хамтран ажиллах гэрээ байгуулахыг илүүд үздэг

байна.

- Зээл олгогч бүх банкууд тухайн зээл хүсэгч ажилтны нийгмийн даатгал төлсөн

байдал, болон ажил олгогчийн тодорхойлолтыг үндэслэдэг.

- Зээлийн эргэн төлөлтийн хэлбэр нь бүгд end month payment буюу сар бүрийн

төлөлтийн хэмжээ ижил байхаар төлөвлөдөг.

1

2011 оны 4 сарын байдлаар

- 4. - Банкууд цалингийн зээл олгохдоо шимтгэл авдаг нь тухайн зээлдэгчид хүндрэлтэй

байдаг.

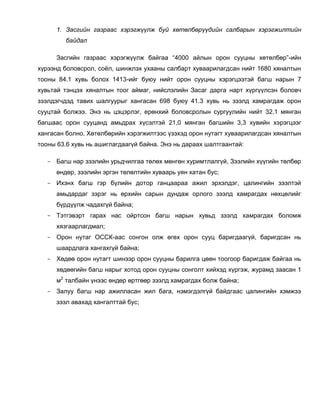

Зээлийн хэмжээ ба хүү

Банкуудын олгох цалингийн зээлийн хэмжээ болон хүү нь тухайн зээл хүсэгчийн

сарын цалингийн хэмжээ болон албан байгууллагаас хамаарч харилцан адилгүй байгаа

боловч зээлийн хүүгийн дээд хэмжээ 2,5%, доод хэмжээ нь 1,8% байна.

Худалдаа хөгжлийн банк

Хас банк

Хаан банк

Хадгаламжийн банк

Төрийн банк

Капитрон банк

Капитал банк

Голомт банк

0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0%

Зураг №3. Арилжааны банкуудын цалингийн зээлийн хүү (сараар)

Зээлийн хугацаа

Банкуудыг зээл олгох хугацаа 1,5-3 жил байгаа боловч ихэнх буюу 5 банкны

зээлийн хугацааны дээд хэмжээ нь 2 жил байна.

Зээлийн эргэн төлөлт

Зээлийн эргэн төлөлтийн хэлбэр нь бүгд end month payment буюу сар бүрийн

төлөлтийн хэмжээ ижил байхаар арилжааны банкууд төлөвлөдөг. Энэхүү зарчимдаа

үндэслэн зээлийн эргэн төлөлтийн графикийг хийдэг. Хэрвээ байгууллагын цалин сард 2

удаа ордог бол тухайн санхүүжилт тус бүрээс болон аль нэгээс нь зээлийн эргэн

төлөлтөө хийхээ зээл хүсэгч сонгодог.

Арилжааны банк болон зээлдэгч нарын хооронд байгуулсан дээрх график бүхий

гэрээний дагуу цалингийн орлого зээлдэгчийн цалингийн картанд орсон үед банк

автоматаар зээлийн эргэн төлөлтийн зарлагыг шилжүүлдэг.

- 5. Хүснэгт №6. Арилжааны банкуудын цалингийн зээлийн үндсэн үзүүлэлтийн харьцуулалт /2011 оны 04 сар/

Д/д Банкны нэр Үндсэн шаардлага

Зээлийн дээд хугацаа

нэмэгдүүлэх дүнгээр/

Зээлийн дээд хэмжээ

2

сарын үндсэн цалинд

шимтгэл /Олгосон

Зээлийн хүү /сарын/

зээлийн дүнд эзлэх

Суутгалын дүнгийн

хэмжээгэр дахин

/нэг сард олгох

эзлэх дээд хэмжээ

Үйлчилгээний

/сараар/

карттай байх

байгууллагаа

түүхгүй байх

хувь/

хамрагдсан

байх ёстой

Зээл хүсэгч

ажилласан

цалингийн

Нийгмийн

байх доод

даатгалд

Чанаргүй

банкинд

хугацаа

зээлийн

Тухайн

ёстой

даа

1 Голомт банк 18 36 1,8% 0,5% 50% 12 сар √ √ √

2 Капитал банк 6 18 2,5% 0,5% 70% 24 сар √ √ √

3 Капитрон банк 9,6 24 2% 0,5% 80% - √ √ √

4 Кредит банк Цалингийн зээл олгодоггүй

5 Төрийн банк 9,6 24 1,8% - 50% 6 сар √ √ √

6 Тээвэр хөгжлийн банк Цалингийн зээл олгодоггүй

7 Хадгаламжийн банк 18 24 1,8% - 80% 6 сар √ √ √

8 Хаан банк 12 24 1,8% 0,5% 50% 6 сар √ √ √

9 Хас банк 15 36 2% 0,5% 40% 24 сар √ √ √

10

Худалдаа хөгжлийн банк 12 24 1,8% 0,3% 50% 6 сар √ √ √

11 Улаанбаатар хотын банк 9 18 2,3% - - 6 сар √ √ √

12 Чингис хаан банк Цалингийн зээл олгодоггүй

13 Эрэл банк Цалингийн зээл олгодоггүй

14 Үндэсний хөрөнгө оруулалтын

Цалингийн зээл олгодоггүй

банк

2

Эхний удаа авахад оногдох зээлийн хүүгийн хэмжээгээр тооцов.

- 6. b. Арилжааны банкуудын орон сууцны зээлийн судалгаа

Монгол Улсын арилжааны банкууд нь орон сууцны зээлийн үйлчилгээг

шинээр орон сууц худалдан авах, орон сууц завсар хийх төрлөөр үзүүлдэг бөгөөд

доорх судалгааг шинээр орон сууц худалдан авах хувь хүмүүст зориулсан банкны

зээлийн бүтээгдэхүүнийг судлан үзэж хийлээ.

Нийтлэг зүйл:

- Бүгд монгол улсын иргэн, насанд хүрсэн, ямар нэг байгууллагад 1-ээс дээш

жил ажилласан буюу хувиараа хөдөлмөр эрхлэгчийг тухайн бизнесээ 1-ээс

дээш эрхэлсэн, ямар нэг өр зээлгүй хүнийг сонгодог.

- Тухайн зээлийн барьцаанд байгаа орон сууц болон зээлдэгчийг зээлийн

гэрээг дуусгавар болгох хүртэл орон сууцны, амь насны даатгалд

хамруулдаг бөгөөд тус даатгалтай холбоотой зардлыг зээлдэгч бүрэн

хариуцдаг.

- Шинээр баригдасан барилгаас орон сууц худалдан авах бол уг байр

ашиглалтад орсон, улсын комисс хүлээж авсан байх шаардлагатай.

Зээлийн хэмжээ

- Арилжааны банкууд орон сууц шинээр худалдаж авах зээлийг орон нутаг

болон нийслэлд ялгавартай олгодог бөгөөд ихэвчлэн нийслэлд 100 сая

хүртэл, аймгийн төвд 30 сая, сумын төвд 5 сая хүртэл зээлийг олгодог

байна. Мөн тухайн зээлийн хэмжээнээс хамааран зээлийн хүүгийн хэмжээ

харилцан адилгүй жилийн хүүгийн хэмжээ 2,4% ийн зөрүүтэй.

Хүснэгт №7. Арилжааны банкуудын орон сууц шинээр худалдан авах зээлийн үндсэн үзүүлэлтийн

харьцуулалт /2011 оны 04 сар/

- 7. дээд хэмжээ, сая төгрөгөөр/

Зээлийн өргөдлийн хураамж

Тухайн барьцаалж буй орон

зээлийн сарын төлбөрийн

/төгрөгөөр олгох зээлийн

Зээл олголты шимтнэл

Өрхийн сарын орлогод

3

Зээлийн дээд хугацаа

чөлөөлөгдөх хугацаа

Зээлийн дээд хэмжээ

4

сууны үнэлгээнд зээлийн

Зээлийн хүү /жилийн/

/мянган төгрөгөөр/

Урьдчилгаа төлбөр

Үндсэн төлбөрөөс

эзлэх дээд хэмжээ

хэмжээний эзлэх хувь

/сараар/

Д/д Банкны нэр

1 Голомт банк 120 240 16,2% 30% 70% - 10 0,5% 3

2 Капитал банк 100 120 19,2% 30% 70% 60% 10 0,5% -

3 Капитрон банк 150 180 19,2% 30% 70% 60% - 0,5% -

4 Кредит банк Моргейжийн зээлийн үйлчилгээ байхгүй

5 Төрийн банк 100 180 16,2% 30% 70% 50% 15 0,5% 3

6 Тээвэр хөгжлийн банк Моргейжийн зээлийн үйлчилгээ байхгүй

7 Хадгаламжийн банк 100 180 18% 30% 70% - - - -

8 Хаан банк 100 180 19,2% 30% 70% - 15 0,5% -

9 Хас банк 80 240 18,8% 20% 80% 40% 10 1% -

10 Худалдаа хөгжлийн банк 100 180 15,6% 30% 70% 50% - - -

11 Улаанбаатар хотын банк 50 120 15,6% 25% 75% 45% - - -

12 Чингис хаан банк Моргейжийн зээлийн үйлчилгээ байхгүй

13 Эрэл банк 100 120 22,8% 30% 70% 50% 15 0,3% -

14 Үндэсний хөрөнгө 10 0,2% 12

100 120 13,2% 25% 75% 45%

оруулалтын банк

c. Арилжааны банкуудын салбарын судалгаа

Моргейжийн зээл олгодог нийт арилжааны банкуудаас Хадгаламжийн

банк, Хаан банк, Хас банкууд нь Монгол улсын 22 аймагт салбартай бөгөөд

үүнээс хамгийн олон салбартай нь ХААН банк байгаа бөгөөд 439 салбартай.

Улаанбаатар хотын банк, Үндэсний хөрөнгө оруулалтын банкууд нь хөдөө орон

нутагт салбаргүй.

3

тухайн банкны төгрөгийн зээлийн хамгийн өндөр хэмжээг сонгов.

4

Урьдчилгаа төлбөрийн сонголтын төлөх ёстой хамгийн бага хувийг сонгов.

- 8. Салбарын тоо

Капитал банк

Улаанбаатар

Хадгаламжий

Сумын

Голомт банк

оруулалтын

Төрийн банк

хотын банк

Д/д Аймгийн нэр

ХААН банк

Капитрон

Эрэл банк

Худалдаа

хөгжлийн

тоо

Үндэсний

Хас банк

хөрөнгө

н банк

банк

банк

банк

1 АРХАНГАЙ 19 1 1 13 20 1

2 БАЯН-ӨЛГИЙ 13 2 1 1 10 13 1

3 БАЯНХОНГОР 20 15 22 3

4 БУЛГАН 16 3 9 17 1

5 ГОВЬ-АЛТАЙ 18 18 21 1

6 ДОРНОГОВЬ 14 2 1 1 17 19 2 5

7 ДОРНОД 14 2 1 12 15 3 2

8 ДУНДГОВЬ 15 11 16 1

9 ЗАВХАН 24 21 25 2

10 ӨВӨРХАНГАЙ 19 1 22 24 3

11 ӨМНӨГОВЬ 15 4 1 14 19 3

12 СҮХБААТАР 13 8 15 1

13 СЭЛЭНГЭ 17 2 1 2 12 15 1 2

14 ТӨВ 27 1 32 26 1

15 УВС 19 1 8 20 2

16 ХОВД 17 2 1 19 17 1

17 ХӨВСГӨЛ 24 3 1 1 20 25 2

18 ХЭНТИЙ 17 10 23 3

19 ДАРХАН-УУЛ 4 1 3 1 8 16 3 2 2

20 9 59 33 10 16 56 76 88 20 13 3 1

УЛААНБААТА

Р

21 ОРХОН 2 1 2 2 8 10 3 2

22 ГОВЬСҮМБЭР 3 6 5 2

Нийт 339 80 38 17 30 349 459 128 33 13 5 1