More Related Content

PDF

DOC

Б.Дөлгөөн - ХААН БАНКНЫ ЗЭЭЛИЙН БОДЛОГО

PPT

DOCX

Ч.Гэрэлтуяа Ш.Хишигбаяр - Арилжааны банкны рейтинг тогтоох аргачлалын зарим а...

PPTX

PDF

банкны зээлийн үйлчилгээний маркетинг

PDF

PPTX

Банкны эрх зүйн зочицуулалт What's hot

PPTX

DOCX

Hunshagai - Банкны зээлийн эрсдэлийг логистик регрессийн загвараар үнэлэх нь

PDF

PDF

банкны хадгаламжийн үйлчилгээний маркетинг

PPTX

PDF

PPT

DOCX

PPT

PPTX

банкны эрх зүйн зохицуул алт

DOCX

үйлдвэрлэлийн дадлагын тайлан

PPTX

DOCX

хас банкинд хийсэн Camels шинжилгээ

DOC

В.Даваадорж, Б,Анхбаясгалан - БАНКНЫ КАРТЫН СИСТЕМИЙГ ХӨГЖҮҮЛЭХ НЬ

PDF

PDF

Sanhuugiin undes L9.2019 - 2020 on

PPTX

PPTX

Зээлийн шинжилгээ power point-2

PPTX

мөнгөний захын байгууллагууд, ба хэрэгслүүд Similar to Amaraa k.ajil

PPTX

DOCX

DOCX

DOCX

DOCX

PDF

Монгол улсын 2018 оны эдийн засгийн байдал

PPTX

Зээлийн шинжилгээ power point-8

PPTX

PDF

PDF

Turuun sanhuu L2.2019 - 2020

DOCX

Г.Өсөхбаяр-Макро эдийн засагт учирч болзошгүй эрсдлийг Crisis Risk загвараар ...

PPTX

PPTX

PPTX

Зээлийн шинжилгээ power point-7

DOCX

Мөнхбаярын Маргадмөн-Банк Бус Санхүүгийн Байгууллагын Секторын Чанаргүй Зээл ...

DOC

Ж.Гантулга Г.Энхсайхан - Монгол улсын мөнгөний бодлогын эдийн засагт үзүүлэх ...

PDF

PPTX

PPTX

мөнгөний бодлогын шууд арга хэрэгслүүд

PDF

Төрөөс мөнгөний бодлогын талаарх 2018 онд баримтлах үндсэн чиглэлийн төсөл Amaraa k.ajil

- 1.

1

ОРШИЛ

Улс орны эдийнзасгийн чухал секторуудын нэг нь банк санхүүгийн сектор юм.

Банк санхүүгийн системийн гол зорилго нь хөрөнгийн илүүдэлтэй талаас хөрөнгийн

дутагдалтай тал руу аль болох эрсдэл болон өртөг багатай хэлбэрээр үр өгөөжтэй

дамжуулахад оршдог. Банк нь хэдийгээр ашгийн төлөө байгууллага ч итгэлцэл дээр

суурилсан эмзэг харилцаан дээр оршин тогтнодог байгууллага юм. Банк нь бүхэлдээ

өндөр эрсдэл бүхий үйл ажиллагаанд оролцдог аж ахуй нэгж ба үйл ажиллагаа, цар

хүрээнийхээ хувьд эрсдэлийн удирдлагын зөв тогтолцоо болон туршлагатай менежер,

оновчтой зээлийн бодлогыг шаардаж байдаг. Өөрөөр хэлбэл банкны эрсдэлд орох үндсэн

шалтгаан нь зээлийн бодлого, төлөвлөгөөгүйгээр үйл ажиллагаа явуулах байдаг билээ.

Зээлийн бодлого нь үр ашигтай хөрөнгө оруулалтыг санхүүжүүлэх боломжийг олгох,

эрсдэлгүй харилцагчаа сонгох, түүнчлэн өөрийн үйл ажиллагааны найдвартай байдлыг

хангахад чиглэгддэг. Иймээс зээлийн бодлого бол арилжааны банкны зорилгодоо хүрэх

үйл ажиллагааны цогц төлөвлөгөө юм. Арилжааны банкны зээлийн бодлогын цогц

асуудлыг судалж, зээлийн оновчтой бодлогыг хэрэгжүүлж түүгээрээ дамжуулан зээлийн

эрсдэлийг бууруулах өргөн боломжуудыг нээн харуулж, эрсдэлийн эсрэг чиглэгдсэн

оновчтой бодлогыг хэрэгжүүлэхэд анхаарах асуудлуудыг гаргаж тавих, банкны цаашдын

өсөх чиг хандлагыг зөв тодорхойлоход бага ч болов тус болохыг уг судалгааны ажлаараа

зорьсон.

- 2.

2

НЭГДҮГЭЭР БҮЛЭГ: ЗЭЭЛИЙНБОДЛОГО, ТҮҮНИЙ БҮРЭЛДЭХҮҮН

1.1 ЗЭЭЛИЙН БОДЛОГО, ТҮҮНИЙ БҮРЭЛДЭХҮҮН

Аливаа банк хүчирхэг эрүүл оршин тогтнохын үндэс нь чанартай, үр ашигтай зээлийн

багцыг бүрдүүлж, тогтвортой өсөлтийг хангахад оршдог билээ. Тиймээс энэ үйл

ажиллагааг чиглүүлэгч үндсэн баримт бичиг нь зээлийн бодлого болдог. Зээл нь хамгийн

их эрсдэлтэй актив байдаг. Энэ эрсдэлийг удирдахын тулд зээлийн бодлого зохиогддог.

Банкны зээлийн бодлого нь ямар төрлийн эх үүсвэрээр, хэнд хичнээн хугацаатай

ямар хүү нөхцөл, шимтгэлтэй, хичнээн хэмжээний зээл олгохыг зохицуулдаг. Ийм маягаар

зээлийн бодлого нь банк ямар төрлийн зээл олгохыг хүсч байгааг тодорхойлох бөгөөд

эдгээр зээлийг олгохдоо баримталдаг журмыг боловсруулна. Зээлийн бодлого

зохицуулалт зайлшгүй байдаг шалтгааныг дараахь үндэслэлүүдтэй холбоотойгоор

тайлбарладаг. Үүнд:

1. Банкны стратегийг хэрэгжүүлэх арга, механизм болдог

2. Зээл болгон эрсдэлтэй

3. Зээллэгийн ажиллагаа бол банкны ашгийн үндсэн хэсгийг бүрдүүлэх ѐстой.

Зээлийн бодлого нь банкны хөгжлийн стратеги зорилтыг хэрэгжүүлэх арга

нь болж байдаг: Банкны стратеги нь зээл олгох ба авах хүрээн дэх зээлийн

бодлогын цөм нь болдог. Банк зээлийн бодлогоо тодорхойлохын тулд

төрөөс явуулж буй мөнгөний бодлогын талаар баримтлах чиглэлийг

удирдлага болгон банкныхаа өнөөгийн байдал, хэтийн төлөвтэй уялдуулан

зээлийн оновчтой бодлого , чиглэл боловсруулж хэрэгжүүлдэг. Зээлийн

бодлогыг бодлогыг боловсруулах тогтсон арга барил байдаггүй. Гэхдээ

Засгийн газар болон Төв банкнаас явуулж байгаа мөнгө зээлийн бодлогын

хүрээнд арилжааны банк зээлийн бодлогоо тухайн банкны стратеги

төлөвлөгөөг хэрэгжүүлэхэд чиглэсэн дараахь бодлогуудыг өөртөө агуулж

байх ѐстой.

Зээлийн бодлого нь зээлийн үйл ажиллагаанаас орох орлогын хамгийн их түвшин, зээлийн

эрсдэлийн хамгийн бага түвшинг хангахад чиглэгдсэн зохион байгуулалттай арга хэмжээ,

үйл ажиллагааны цогц юм. Зээлийн бодлогыг боловсруулахад нөлөөлөх обьектив,

субьектив хүчин зүйлүүдийн нөлөөллийг үндэслэн боловсруулна.

Макро эдийн засгийн хүчин зүйлүүд:

Тухайн улсын эдийн засгийн ерөнхий төлөв байдал

Төв банкны мөнгө зээлийн бодлого

Төрийн сангийн бодлого

- 3.

3

Орон нутгийн болонбүс нутгийн хүчин зүйлүүд:

Бүс нутгийн эдийн засгийн ерөнхий бүтэц, үйлдвэрлэлийн чиглэл

Харилцагчдын бүтэц, тэдгээрийн зээлийн эрэлт

Тухайн бүс нутагт үйл ажиллагаа эрхэлж байгаа банкууд, тэдгээрийн өрсөлдөөн

Арилжааны банкуудын дотоод хүчин зүйлүүд:

Арилжааны банкны өөрийн хөрөнгийн болон нийт хөрөнгийн хэмжээ

Татан төвлөрүүлсэн хөрөнгийн бүтэц

Банкируудын ажлын туршлага, чадвар

Макро эдийн засгийн хүчин зүйлс

Макро эдийн засгийн хүчин зүйлүүд нь зээлийн бодлогыг боловсруулахад обьектив

байдлаар нөлөөлдөг. Арилжааны банкны зээлийн бодлого нь эдийн засгийн бодит нөхцөл

байдалд бүрэн нийцэж хэрэгжих ѐстой. Улс орны эдийн засгийн ерөнхий байдал, эдийн

засгийн салбар дахь бодит байдал, нийт санхүү банкны системд тодорхойлогч нөлөө

үзүүлдэг нь эргэлзээгүй зүйл юм. Тэр ч байтугай энэ нь улсын мөнгө зээлийн ба

санхүүгийн бодлогын чиглэлийг тодорхойлдог. Төв банкны имфляцийн эсрэг бодлого

банкны системийн зээл олгох чадавхийг бууруулдаг. Төв банк имфляцийн эсрэг бодлого

явуулахдаа банкинд заавал байлгах нөөцийн норматив хэмжээ болон дахин

санхүүжүүлэлтийн хувь хэмжээг нэмэгдүүлдэг. Үйлдвэрлэл уналтанд орж, үе үе имфляци

хүчтэй болж, үндэсний мөнгөн тэмдэгт унах нь банкуудад хаана хөрөнгө байршуулбал

маш хурдан үр ашигаа өгөх вэ гэдгийг эрж хайхад хүргэдэг. Өөрөөр хэлбэл имфляцийн

үед зээлийн байгууллагууд мөнгөний өнөөгийн үнэ цэнийг ирээдүйд хадгалахын тулд

зээлийн хүүг өндөр тогтоох, зээлийн эргэцийг түргэтгэх зорилгоор богино хугацаатай

санхүүгийн активт өөрийн хөрөнгөө байршуулдаг нь банкны зээлийн үндсэн зориулалтыг

хөрөнгө оруулалтын бус мөнгө хүүлэх шинжтэй болгодог. Эдийн засгийн уналтаас гарах

үндсэн арга механизм нь үйлдвэрлэлийн хэвийн нөхцөлийг хангах асуудал байдаг боловч

зээлийн өндөр хүүг хадгалж үлдэх нь зээлийн нөөц хөрөнгөнд үйлдвэр аж ахуйн газрууд

хандах тэр боломж үндсэндээ хаагдана. Өөрөөр хэлбэл: Үйлдвэр аж ахуйн газрууд цаг

үеийн үйл ажиллагаа ба үйлдвэрлэлээ өргөтгөхөд шаардлагатай хөрөнгийг банкны зээлээр

нөхөх боломжгүй болно. Эдийн засгийн экспертүүд үйлдвэр аж ахуйн газарт тохиромжтой,

төлж чадах зээлийн хүү жилд 7-10% байвал илүү тохиромжтой гэж үздэг. Зээлийн хүү

өндөр байх нь эдийн засгийн бодит салбарын өсөлтөд сөргөөр нөлөөлөөд зогсохгүй

мөнгөний эргэлтйг удаашруулах нэг хүчин зүйл болдог. Ийм учраас төрийн мөнгө зээлийн

бодлого нь банкны сектор болон үйлдвэрлэлийн салбарын үйл ажиллагааны уялдаа

холбоог хангахад өөрийн арга хэрэгслүүдээрээ дамжуулан бодит нөлөө үзүүлдэг.

- 4.

4

Энд банк эдийнзасгийн бодит секторын үйлдвэрүүдтэй зээлийн харилцан ашигтай

харилцаа тогтооход шаардлагатай нөхцлийг авч үзэж хөтөлбөрт тусгах ѐстой.

Эдийн засгийн хэт уналт нь мөнгөний ханш уналт, инфляциар тод илэрдэг.

Инфляциас гарах үндсэн арга механизм нь төрийн мөнгө зээлийн хатуу бодлого бөгөөд

энэ хүрээнд эдийн засаг дахь нийт мөнгөний нийт нийлүүлэлтийг хязгаарлах бодлогыг

хэрэгжүүлдэг. Мөнгөний нийлүүлэлтийг хязгаарлах бодлогын хүрээнд зээлийн хүүгийн

норм, банкуудын зээл олголтын хэмжээнд хязгаарлалт тавих замаар хэрэгжүүлдэг.

Мөнгө зээлийн бодлогын хүрээнд банкуудын заавал байлгах нөөцийн нормыг

нэмэгдүүлэх бодлогыг төв банк хэрэгжүүлдэг бөгөөд энэ нь банкны зээлийн үйлчилгээний

үнийг өсгөх үндэс болдог. Эдгээр хүчин зүйлүүдийн нөлөөллөөр эдийн засаг дахь хөрөнгө

оруулалтын хэмжээ буурдаг. Төрийн сангийн бодлого нь банк харилцагч хоѐрын үндсн

харилцаанд өөрийн нөлөөллийг үзүүлж байдаг. Төрийн сангийн бодлого нь төрөөс эдийн

засгийг зохицуулах үндсэн арга механизм болдог ба татварын хэлбэрээр өөрийн шууд

нөлөөллийг эдийн засгийн салбар нэг бүрт ялгавартай байдлаар үзүүлдэг. Татвар нь

орлого хуваарилалтын нэг хэлбэр бөгөөд салбаруудын орлогыг дэмжих татварын бодлого

нь банкны зээлийн бодлогын хүрээн дэх макро эдийн засгийн бодит хүчин зүйл болдог

бөгөөд банкны зээлийн бодлогын хүрээнд зээлжих боломж үйлдвэрлэлийн салбарыг

сонгоход шийвэрлэх нөлөө үзүүлдэг.

Орон нутгийн болон бүс нутгийн хүчин зүйлс

Нутаг дэвсгэрийн хүчин зүйл нь зээлийн бодлогод ихээхэн чухал нөлөөтэй. Нутаг

дэвсгэрийн хөгжлийн жигд бус байдал нь бүс нутаг, үндэсний хэмжээний асуудал,

хөгжлийг жигдрүүлэхэд төрийн зохицуулалтын арга механизмыг чиглүүлж байдаг ба энэ

нь банкны зээлийн бодлогод тодорхой нөлөө үзүүлдэг. Нутаг дэвсгэрийн хэмжээ их байх,

үйлдвэрийн салбарын тархалт, нягтрал тэдгээрийн хүчин чадал нь тухайн бүс нутгийн

иргэдийн амжиргааны түвшин, ажилгүйдэл, хөдөлмөр эрхлэлтийн байдал зэргийг

тодорхойлдог. Энэ бүх хүчин зүйлүүд нь тухайн банкны харилцагч хэн байх вэ гэдгийг

тодорхойлж өгдөг ба үндсэн үзүүлэлт болдог.

Монгол орон шиг өргөн уудам оронд бүс нутгийн эдийн засгийн ялгаа эрс

мэдрэгддэг ба төв бүс ялангуяа нийслэл хотод улсын санхүүгийн нөөцийн дийлэнх хэсэг

нь төвлөрч байдаг. Үүнтэй зэрэгцэн захын бүсүүдэд санхүүгийн нөөц дутагдаж байдаг.

Бүс нутгуудад үйлдвэрийн уналт, ажилгүйдэл, хүн амын амьдралын түвшний уналт хурц

тодоор илэрч байдаг. Энэ бүх байдал банкаар үйлчлүүлэгчдийг бүрдүүлэх, нөөц

хөрөнгийг татан төвлөрүүлэх, зээл олгоход маш их нөлөөтэй.

- 5.

5

Өрсөлдөгч банкууд бийболсон нь зээлийн нөөцийг бүрдүүлж тэдгээрийг ашигтай

байршуулах боломжид мэдэгдэхүйц нөлөөлөх нь ойлгомжтой.

Бүс нутгийн эдийн засгийн хүчин чадалд үнэлэлт дүгнэлт өгөх нь зээлийн

үйлчилгээ үзүүлдэг зах зээлд банкны үйл ажиллагааны стратегийг боловсруулах хамгийн

чухал элемент юм. Учир нь бүс нутгийн эдийн засгийн ерөнхий шинж байдал нь орон

нутгийн үйлдвэрүүдийн эдийн засгийн эрүүл байдал -аас шууд хамаарна. Тухайн бүс

нутагт үйл ажиллагаа эрхэлдэг банк , санхүүгийн байгууллагын найдвартай байдал,

тэдгээрийн харилцагчдынхаа итгэл найдварыг хүлээх чадвар зэрэг нь зээлийн харилцааг

зохион байгуулахад анхаарах хүчин зүйл болдог.

Арилжааны банк зээлийн бодлогыг боловсруулахдаа тухайн бүс нутгийн эдийн

засгийн бодит чадавхи, үйлдвэрлэлийн салбар, тэдгээрийн зээлжих боломж, хөрөнгө

оруулалтын бодит эрэлт зэрэг хүчин зүйлийг урьдчилан тооцох хэрэгтэй. Зээлжих боломж

нь тухайн нэг улс, бүс нутаг бүрт харилцан адилгүй байдаг. Хамгийн энгийнээр тухайн

бүс нутгийн эдийн засгийн бодит чадавхийг үнэлэхдээ бүс нутагт үйл ажиллагаа эрхэлж

байгаа үйлдвэр, аж ахуйн газруудын үнэт цаасны зах зээлд арилжаалагдаж буй үнэт

цааснуудын индексийг ашиглах замаар үнэлдэг.

Эдгээрийг нэгэн сагс болгон дундаж үнэлгээг зах зээлийн үнэлгээнд жиших замаар

ерөнхий чиг хандлагыг гаргадаг. Манай улсад бүс нутгийн эдийн засгийн чадавхийг

тодорхойлохдоо үнэт цаасны индексийг ашиглах замаар тодорхойлох боломжгүй ч тухайн

бүс нутгийн эдийн засгийн чадавхийг төсвийн орлого төвлөрүүлэлт, татварын орлого

бүрдүүлэлтийн төрлүүдийг үндэслэн үйлдвэржилтийн байдал, аж ахуйн хэвшлийн

зонхилох хэлбэр, тэдгээрийн санхүүгийн ерөнхий чадавхийг тодорхойлох замаар бүс

нутагт чиглэсэн арилжааны банкны зээлийн бодлогыг хэрэгжүүлэх үндэслэлийг

тодорхойлох боломжтой.

Банкны дотоод хүчин зүйлс

Зээлийн бодлогыг бүрдүүлдэг банкны дотоод хүчин зүйлүүд нь банкны удирдлагын чанар,

санхүүгийн менежментийн түвшин, дотоод хяналтын үр ашиг, албан хаагчдын ажил

хэрэгч чанар, туршлагаар нилээд хэмжээгээр тодорхойлогддог. Банкны зээл олголтыг

тодохойлдог чухал үзүүлэлт бол банкны өөрийн хөрөнгө болон татан төвлөрүүлсэн

хөрөнгө, Төв банк болон хууль тогтоох байгууллагаас гаргасан хууль, дүрэм, эрх зүйн

актууд байдаг. Энэ нь арилжааны банкны дотоодод зээлийн харилцааг зохицуулах хэм

хэмжээ болж өгдөг. Төв банкнаас арилжааны банкинд төлбөрийн чадвараа хангах, эдийн

засгийн үзүүлэлтүүдийн оновчтой харьцааг хангахыг заавал биелүүлэх шаардлага болгон

тавьдаг нь банк өөрийн зээлийн чанар ажиллагааг үүрэг болгож байгаа юм.

- 6.

6

Эдийн засгийн заавалбайх норматив үндсэн хэсэг нь банкны өөрийн хөрөнгөтэй

холбоотой байдаг. Зээл олгох нийт хэмжээ, чанарын үзүүлэлт нь банкны өөрийн

хөрөнгийн хүртэмжийн норматив үзүүлэлтэд шууд нөлөө үзүүлдэг. Энэ нормативыг

банкны өөрийн хөрөнгийг түүний актив хэсэгт харьцуулж тооцно. Актив хэсэгт эрсдлийг

жигнэсэн дунджаар тооцож тусгасан байдаг. Зарим нормативийг банкны өөрийн

хөрөнгийн хэмжээнээс хамааран олгож байгаа зээлийн нийт дүнг хязгаарлах зорилгоор

тогтоосон байдаг. Тухайлбал МУ-н банкны тухай хуульд нэг зээлдэгчид олгох зээлийн

хэмжээ, нийт зээлийн үлдэгдэлд банкны ажилтан, хувь нийлүүлэгчдэд олгох зээлийн

хэмжээний хязгаарыг хуульчлан оруулсан байдаг. Иймэрхүү байдлаар банкны өөрийн

хөрөнгийн хэмжээнээс зээлдэгч үйлчлүүлэгчид ба хувь нийлүүлэгчид олгох зээлийн

нийлбэр дүн хамаарна. Арилжааны банкны зээлийн бодлогын хүрээнд зээлийн оновчтой

багцыг бий болгох асуудал чухал байр суурийг эзэлдэг бөгөөд үүнд банкны өөрийн болон

татан төвлөрүүлсэн хөрөнгө чухал үүрэгтэй. Арилжааны банк урсгал байдлаар хөрөнгө

татах бус өөрийн бизнесийн зорилгод нийцүүлэх хөрөнгө татах нь зүйтэй. Өнөөдөр зах

зээлээс төвлөрч болох хөрөнгийн хэмжээ, хугацаа түүний бүтцэд нийцсэн зээлийн бодлого

байхаас гаднна зах зээлд хамгийн эрсдэлгүй хэлбэрээр байршиж болох зээлийн төрөл,

түүнд нийцсэн хөрөнгийн төвлөрлийг бий болгох асуудлыг банк өөрийн стратегийн

хүрээнд шийдвэрлэвэл зохино. Зээлийн бодлогыг тодорхойлохдоо дээр дурьдсан

нормативуудыг хэрэглэснээр банкны шаардлага ба хүлээх үүрэг нь нийлбэр дүн,

хугацаагаар тохирч байх гэдэг банкны алтан дүрмийг хэрэгжүүлэх боломж олгодог.

1.2 ЗЭЭЛИЙН БОДЛОГЫН ЭЛЕМЕНТҮҮД, ТҮҮНИЙГ БОЛОВСРУУЛАХ АРГА ЗҮЙ

Банкны зээлийн бодлого нь тухайн банкны хүрээнд зээлийн үйл ажиллагааны хэм хэмжээг

тодорхойлж , зээлийн үйл ажиллагааны бүхий л харилцаагзохицуулах журмын эмхтгэл,

зээлийн ажиллагааг зохицуулж зохион байгуулж , хэрэгжүүлж буй ажилтнуудын үйл

ажиллагаандаа заавал мөрдөх, хэрэгжүүлэх баримт бичиг юм. тухайн банкны

санхүүжүүлэхээр зээлийн бодлогоор тодорхойлсон салбарын өргөдлийн шинжлэхээр

хүлээн авна. Зээлийн өргөдөл хүлээн авсанаар дээр дурьдсанаар тодорхой эдийн засагчид

хуваарилна. Зээлийн эдийн засагч учир холбоотой зээлээс зайлсхийх хэрэгтэй. Мөн

тухайн зээлдэгч зээлийн эдийн засагч болон банктай ямар нэгэн холбоотой жишээ нь

хувьцаа эзэмшигч эсвэл тухайн төслийн үр дүн танай байгууллагад бэрхшээл учруулж

болзошгүй тохиолдолд ийм зээлийн төслөөс зайлсхийх хэрэгтэй. Энэ асуудлыг зээлийн

бодлого журамдаа нарийн тусгасан байх хэрэгтэй. Хэрэв эдийн засагч шинжилгээ хийж

байх явцад шууд болон шууд бус замаар ямар нэгэн дарамт шахалт учирвал энэ талаар

холбогдох хүмүүст мэдээлэх хэрэгтэй.

- 7.

7

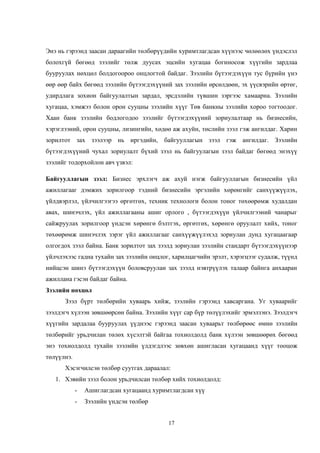

Зээл олгох үешат

Хийх ажил Хариуцагч

1. Зээлийн хүсэлт хүлээн авах Зээлийн газрын дарга

2. Холбогдох эдийн засагчид нь хуваарилах Зээлийн газрын дарга

3. Зээл авахад шаардлагатай бүрдүүлэх Зээлдэгч

4. Зээлдэгчтэй ярилцлага хийх Зээлийн эдийн засагч

5. Зээлийн шинжилгээ хийх

Бүрдүүлсэн материалыг шалгах

Төслийг хянах

Зээлийн эдийн засагчид танилцуулах

6. Барьцааны эд зүйлсийг үзэх Зээлийн эдийн засагч

7. Зээлийн танилцуулга хийх Зээлийн эдийн засагч

8. Зээлийн хорооны хурлаар оруулах Зээлийн эдийн засагч

9. Зээлийн гэрээ хийх Зээлийн эдийн засагч

10. Зээл олгох Ахлах теллер болон теллер

11. Зээлийн хяналт хийх, зайнаас хянах Зээлийн эдийн засагч болон бусад

эрх бүхий албан тушаалтнууд

12. Газар дээр нь хянах /явцын шалгалт хийх/ Зээлийн эдийн засагч болон бусад

эрх бүхий албан тушаалтнууд

13. Зээл төлөгдөхгүй тохиолдолд холбогдох арга

хэмжээ авах

Зээлийн эдийн засагч болон

хуулийн мэргэжилтэн

Зээлийн хүсэлт хүлээж авахдаа тодорхой журам баримтлах ѐстой. Тухайлбал:

Зээлийн өргөдлийг зөвхөн тухайн төсөл хариуцагчаас хүлээн авна

Тухайн төслийг тууштай хэрэгжүүлэх эрмэлзлэлтэй байгаа зээл хүсэгчийн төслийг

хүлээж авна

Зээлийн ажилтан урьдчилсан ярилцлагаар зээл хүсэгчийн эрэлт хэрэгцээ, бизнесийн болон

санхүүгийн байдал, зээл эргүүлэн төлөх эх үүсвэр, хувь хүний хүчин зүйл зэргийг

тодорхойлж зээлийн бодлогод заасан зарчмуудыг баримтлан зээл судлахыг шийдвэрлэнэ.

- 8.

8

Сайн харилцагчийн шаардлагахангасан зээл хүсэгчийн хувьд өмнөх зээлийн түүх,

зээлийн ашиглалт, зээлийн хэрэгцээ шаардлага зэргийг бүрэн шинжилж судлан зээл олгох

эсэхээ шийдвэрлэнэ. Зээл хүсэгч нь зээл төлж чадах эсэх нь эргэлзээтэй, төлбөрийн

чадваргүй зэрэг нь тогтоогдвол зээл олгох боломжгүй тухай даруй мэдэгдэж ойлгуулах

хэрэгтэй. Ярилцлагын дараа шинжилгээ хийнэ. Шинжилгээ нь чанарын болон тоон

хэлбэрээр хийгдэнэ.

Зээл дээр үүсдэг гол асуудлуудын нэг нь эрсдлийг тооцох явдал юм. Санхүүгийн

төслийн боловсруулж байх явцад эрсдлийг үнэлж тооцох олон арга байдаг. Холбогдох

олон аргуудаас гадна дараахь шалгууруудаас эрсдлийн түвшинг тодорхойлж болно.

Бизнесийн орчны эрсдлийн хүчин зүйлүүд, жишээ нь: имфляцийн дарамт, эдийн

засгийн уналт, технологийн огцом өөрчлөлт болон тухайн бизнесээс шалтгаалахгүй

хүчин зүйлүүдийг банкны зүгээс зохицуулж чадахгүй.

Хувиараа бизнес эрхлэгчдийн зах зээл дээрх өрсөлдөөний хэмжээ, технологийн

эрсдэл, техник технологийн шаардлага, үнийн болон бусад хүчин зүйлс. Хувиараа

бизнес эрхлэгчдэд аж ахуй нэгж байгууллагатай адил өөрийн хөрөнгө, өрийн

харьцаа болон санхүүгийн бусад үзүүлэлт гэх мэт зүйлс байдаггүйгээс хамааран

эрсдэл гардаг.

Зээл олгох төлүүлэх дараагийн үе шатанд зээлийн барьцаа зүйлсийг үзнэ. Барьцаа нь

банкыг алдагдал гарах тохиолдлоос хамгаалдаг. Барьцааг хангалттай авах ѐстой. Үүний

дараа зээлийн эдийн засагч тооцооллоо хийж дүгнэлтээ бичээд зээлийн хороонд оруулна.

Зээл шийдэгдсэний дараа зээлийн гэрээ хийх ба зээлийн гэрээг зохих журмын дагуу хийж

бүртгүүлсэний дараа зээлийг олгоно. Зээл олгосны дараа хяналт тавьдаг.

Зээлийн хавтас

Бүх зээлд зээлийн хавтас хөтлөх хэрэгтэй. Зээлийн хавтас нь зээлийг улирдан зохион

байгуулах анхан шатны хэрэгсэл болдог. Тийм учраас уг хавтас нь сайтар зохион

байгуулалттай бөгөөд бүрэн байх нь чухал юм. Зарим банкууд зээлийн хавтасныхаа эхний

нүүрт банкныхаа эрхэм зорилгоо бичсэн байдаг.

Зээлийн хавтсанд зээлийн өргөдөл, зээлдэгчийн санхүүгийн баримт, зээл барьцааны

гэрээ болон баталгаа зэрэг бүх баримтууд хадгалагдана. Ер нь бүх банкууд зээлийн

бодлогын хүрээнд зээлийн хавтсанд байх баримт материалын жагсаалтыг тодорхой зааж

өгсөн байдаг. Мөн банк нь зээлийн хавтсыг хадгалах болон шалгах эрх, тэрчлэн хэн хэзээ ,

ямар тохиолдолд түүнийг ашиглах эрхийн талаар маш тодорхой, дэлгэрэнгүй заавартай

байх ѐстой.

- 9.

9

Зээлийн хавтасны нэггол үүрэг нь зээлийн хяналт юм. Зээлийн хавтсанд байх ѐстой

баримтуудын жагсаалтыг зээлийн бодлогоор тодорхойлох ѐстой. Зээлийн үе шатаас

хамааран зээлийн хавтаст материал нь дараахь зүйлсээс бүрдэж байдаг.

Зээл олгох гүйлгээ хийхийн өмнөх шалгах хуудас

Зээл олгох эсэх шийдвэр

Зээлийн гэрээ

Барьцааны гэрээ

Үл хөдлөх хөрөнгийн лавлагаа

Барьцаат батлан даалтын гэрээ

Өргөдлийн хураамж тушаасан орлогын мэдүүлэг

Зээлдэгчийн анкет

Зээл хүсэх тухай харилцагчийн өргөдөл, зээлийн судалгаа шинжилгээний маягт

Зээлдэгчийн санхүүгийн судалгаа шинжилгээ хийхэд ашигласан материалын

хуулбар, гар тэмдэглэл, нэмэлт материал, тооллого хийсэн акт зэргийн хуулбарыг

хавсаргах

Бусад банк болон ББСБ-ууд эсвэл Монгол банкны зээлийн мэдээллийн сангаас

авсан мэдээлэл

Биеийн байцаалтын хуулбарууд

Зээлийн ашиглалтыг газар дээр нь шалгасан акт, материал дүгнэлт

Хяналт шалгалтын байгууллагуудаас зээлийн ашиглалтыг газар дээр нь шалгасан

акт, дүгнэлт

Барьцаа хөрөнгийн баримт бичгийн хуулбарууд

Банкны барьцаанд тавихыг зөвшөөрч зээл дуусах хүртэл хугацаанд хүчин төгөлдөр

үйлчлэх барьцаа хөрөнгийн хамтран эзэмшигчдийн бичгээр өгсөн зөвшөөрөл

Батлан даагчтай бол түүнийг зээлдэгчтэй адил шалгасан баримт

Бусад

Зээл олгох төлүүлэх үйл ажиллагаа

Зээлийн харилцааг зохицуулах үндсэн баримт бичгүүд, зээл олгох үйл явцыг

хэрэгжүүлэх, зээл олгохтой холбоотой үйл ажиллагаанд банкнаас тавих хяналт:

Банк бүр зээлийн гэрээг байгуулахдаа үйл ажиллагааны онцлог байдалд үндэслэдэг ба уг

ажиллагааг зээлийн эрсдлээс хамгаалахад бүрэн нийцэхэд чиглэгддэг. Банкны зээлийн

ажиллагааг зохион байгуулахад:

- 10.

10

Банкны зээлдэгч ньөөрийн банкны харилцагч байх. Энэ нь зээлдэгч тохиолдлын

харилцагч байхаас татгалзах ѐстой гэсэн санаа юм. Зээл олгох ажиллагаа нь зөвхөн

зээлдэгчийн санаачлагаар биш харин банк аарийн харилцагчаа судлан тэднээс

найдвартай харилцагчийг сонгон авч харилцах нь зүйтэй

Зээл олгох хязгаарыг тогтоох: Нэг зээлдэгчид олгох зээлийн хэмжээ, хугацаа,

зориулалт гэх мэт нөхцлүүд нь эрсдлийг үүсгэх онцгой шалтгаан байж болох учир

зээлийн төвлөрлийг сааруулах нь эрсдлийг бууруулах үндэс болдог.

Зээлийн төлбөр нь харилцагчийн ирээдүйд бий болох орлогоор баталгаажсан тул

эрсдэлтэй. Иймд зээлийн гэрээ бүрт түүний хамгаалалтын ямар нэгэн хэлбэрийг

ашиглах нь зайлшгүй.

Зээлийн барьцаа хөрөнгө нь түргэн борлогдох, зах зээлд өөрийн өртөг, хэрэглээний

шаардлагыг бүрэн хангасан байвал зохино.

Зээлийн зарцуулалтанд хяналт тавих боломжийг бий болгохын тулд харилцагчийн

төлбөрийн дансыг банк өөртөө нээж үйлчилбэл зохино.

Зээлийн гэрээний заалт зөрчигдсөн тохиолдолд асуудлбг заавал хуулийн

байгууллагаар шийдүүлэх шаардлагатай ба тухайн заалтыг зээлийн гэрээнд тусгаж

өгдөг. Энэ нь асуудлыг нэг талыг барьж шийдэхээс хамгаалаад зогсохгүй банкны

зээлдэгчийн өмнө хүлээх хариуцлагыг тодотгож өгдөг.

Зээлийн гэрээ гэдэг нь талуудын бие биенийхээ өмнө хүлээх үүрэг бөгөөд

хариуцлагыг тодорхойлж өгсөн эрх зүйн акт гэдэг утгаараа зээлийн гэрээг

боловсруулах, байгуулах ажиллагааг зохих ѐсоор бүрэн хангалттай байдлаар

зохион байгуулбал зохино.

Зээл олгосны дараагаар банк зээлийн хяналтын горимыг нягт биелүүлэн зээлийг удирдах

ажиллагааг хэрэгжүүлдэг. Зээлдэгчийн бизнесийн тодорхой нөхцөл байдлаас шалтгаалан

зээлийн нөхцөл өөрчлөгдөж болох тул зээлийн гэрээнд орох өөрчлөлтийг зээлийн

хяналтын үр дүнг үндэслэн тогтооно. Зээлийн хяналт нь зээлдэгчийн хөрөнгийн удирдлага

ба санхүүгийн хяналтаар хэрэгжинэ. Зээлийн хяналтын эцсийн зорилго нь түүний

бизнесийн ажиллагаанд гарч байгаа өөрчлөлтүүдийн тухай үнэн зөв мэдээллийг олж авах

явдал юм. Үүнд:

Зээлийн гэрээний хугацаанд зээлдэгчийн санхүүгийн байдлыг үнэлэх

Барьцаа хөрөнгийн бүрэн бүтэн байдал түүнийг зээлийн төлбөр барагдуулахад

ашиглах боломжийг үнэлэх

Зээлийн хүүгийн болон төлбөрийн гүйцэтгэлд хяналт тавих

Тухайн зээлийн эрсдлийн санг тогтоосон хувь хэмжээгээр байгуулсан эсэх

- 11.

11

Харилцагчтай ярилцлага, албануулзалтуудыг зохион байгуулах, мэдээллийг

сонсох

Харилцагчийн банкны тайлан, банкны зүгээс гаргуулан авсан мэдээ, мэдээллийн

зөрүүтэй байдлыг шалган , түүний үнэн зөв байдлыг хангахад зээлдэгчид

шаардлага тавьж хэрэгжүүлэх

Банкны тавьсан шаардлагыг биелүүлээгүй тохиолдолд зээлийн гэрээг цуцлах тухай

сануулах

Гэрээг цуцлах

Зээлийн төлбөрийг гүйцэтгэхийг шаардах зэрэг ажлуудыг шат дараалалтай хийж

гүйцэтгэдэг

Эдгээр аргыг хэрэглэн зээлдэгчид хяналт тавих ба зээлийн гэрээний хэрэгжилтэнд

хяналт тавьдаг.

Зээлийн багцыг удирдах

Зээлийн багц гэдэг нь тодорхой хугацаанд банкны олгосон нийт зээл, зээлийн

ажиллагааны үр дүн юм. Зээлийн багцыг зээлийн чанарыг үнэлэх замаар тодорхойлдог.

Зээлийн чанарын үнэлгээ, зээлийг эрэмбэлэх зорилго:

Зээлийн ажиллагааны үр ашгийг нэмэгдүүлэх

Зээлийн багцын чанарыг сайжруулах хүрээнд зээлийн нөхцөл байдлыг урьдчилан

тодорхойлох, удирдлагын зүгээс зээлийн хяналтыг сайжруулах, зээлийн үнэлэх

стандартыг бий болгох, түүний хязгаарыг тодорхойлох

Удирдлагын зүгээс шийдвэр гаргах үндсэн баримт бүрдүүлэх зэрэг болно.

Банкны зээлийн эргэн төлөлтийг баталгаажуулах, төлбөрийн эрсдэлээс хамгаалахад

дараах 2 хүчин зүйлийг мөрдлөг болгоно.

Банк өөрийн туршлага хуримтлуулсан зээлийн төрлийг харилцагчдад санал болгох

Өөрийн харъяалалгүй, хяналт тавих боломжоор хязгаарлагдмал нутаг дэвсгэрт

зээлийн үйлчилгээг үзүүлэхээс татгалзах

Зээлийн багцын чанар муудах нь эдийн засаг нийгмийн тогтворгүй байдал, хямралтай

холбоотой байдаг. Манай улсын эдийн засгийн хөгжлийн явцад банкны тогтолцооны

хэмжээгээр зээлийн чанар муудсан нь банкны тогтолцоог хямралд хүргэж хэд хэдэн

арилжааны банкууд дампуурч, татан буугдахад хүргэсэн. Энэ нөхцөл байдалд нь

банкуудын дотоод зохион байгуулалтын доголдолтой байдал, банкны зээлийн эрсдлийн

үнэлгээний тогтолцоог боловсруулж ашиглах, зээлдэгчийг үнэлэх арга зүй

төлөвшөөгүйгээс зээл олгох ажиллагаанд гарсан гажуудлаас үүссэн хэдий ч макро эдийн

засгийн таагүй нөлөөлөл нөлөөлснийг үгүйсгэх аргагүй.

- 12.

12

Банкны зээлийн бодлого,зээлийн удирдлага нь банкны хөрөнгийн удирдлагын

бүрэлдэхүүн бөгөөд банкны хөрөнгийн удирдлагыг хэрэгжүүлэх, үндсэн арга

хэрэгслүүдийн нэг болдог. Банкны зээлийг нийтэд нь макро эдийн засгийн хөрөнгө

оруулалт гэж үзвэл банк эдийн засгийн хамгийн үр ашигтай салбаруудад хөрөнгөө

байршуулах замаар өөрийн хөрөнгийг өсгөх нь банкны өөрийн хөрөнгийн удирдлагын

үндсэн стратеги болдог.

Зээлийн эрсдлийн удирдлага, зохион байгуулалт

Зээлийн эрсдэлийн хүрээнд тодорхойлогдож буй хүчин зүйлүүдийг нийтэд нь

микро болон макро эдийн засгийн гэж хуваадаг.

Макро эдийн засгийн хүчин зүйлүүд нь: Эдийн засгийн ерөнхий чадавхи, банк

санхүүгийн секторын зах зээлийн ерөнхий төлөв байдал, үйл ажиллагааны хэм хэмжээг

эрх зүйн зохицуулалтын хүрээнд ханамжтай байдлаар зохицуулагдсан байдал.

Микро эдийн засгийн хүчин зүйлүүд нь: Зээлдэгч, зээлдүүлэгч байгууллагын

санхүүгийн чадавхи, зээлийн харилцааг зохицуулж зохион байгуулж байгаа зээлийн

ажилтаны үүргээ гүйцэтгэх чадвар зэрэг үзүүлэлтүүд орно.

Банкны зээлийн бодлого банкны зээлийн үйл ажиллагааны хэв маягыг урьдчилан

тогтоох, түүнийг хэрэгжүүлэх арга зүй, үйл ажиллагааны үндсэн зарчмыг тодорхойлдог.

Арилжааны банкны зээлийн харилцааны бүхий л асуудал түүнийг хэрэгжүүлэх арга зам

тодорхой байх ѐстой. Зээлийн бодлого нь зээлийн харилцааг зохицуулахаас гадна зээлийн

стратеги, зээлийн эрсдлийн бодлогыг өөртөө агуулдаг. Зээлийн бодлого нь зээлийн үйл

ажиллагааны дараах үндсэн заавар аргачлалыг өөртөө агуулдаг.

Зээлийн үйл ажиллагааг зохион байгуулж буй банкны ажилтаны зээлийн багцыг

удидах хүрээнд хийж гүйцэтгэх үйл ажиллагааны хэм хэмжээ стандартыг

тодорхойлж өгөх

Зээлийн харилцааны шийдвэр гаргалтын стратеги

Банк зээлийн ажиллагааны явцад хэрэгжүүлэх дотоод ба гадаад хяналтын

тогтолцоог буй болгох

Зээлийн үндсэн зарчим, хэм хэмжээ нь банкны тухайн зээлийн ажиллагааг зохион

байгуулж буй банкны ажилтаны зээлийн багцын удирдлагын хүрээнд гүйцэтгэж буй ажил,

хуулийн этгээдийн үйл ажиллагааны хэм хэмжээг тодорхойлдог. Банкны дотоодод уг

асуудлыг бодитой тогтолцооны хүрээнд шийдвэрлэхийг эрмэлзэж байдаг. Үүний нэг

хэлбэр нь банкны зээлийн бодлого боловсруулах замаар зээлийн харилцааг зохицуулах

арга зам юм. Банк нь зээлийн бодлогыг захирлын зөвлөлийн санал болгон

боловсруулсанаар ТУЗ батлах ба хэрэгжүүлэх үүргийг банкны захирлын зөвлөлд өгдөг.

- 13.

13

ХОЁРДУГААР БҮЛЭГ: АРИЛЖААНЫБАНКУУДЫН ЗЭЭЛИЙН БОДЛОГОД

ХИЙСЭН СУДАЛГАА

2.1 ТОМ БАНКУУДЫН ЗЭЭЛИЙН БОДЛОГЫН ХАРЬЦУУЛСАН СУДАЛГАА

Хаан банк Худалдаа хөгжлийн банк

Зорилго

ХААН банк нь хүчирхэг, эрүүл оршин

тогтнохын үндэс нь чанартай, үр

ашигтай зээлийн бодлого багцыг нь

бүрдүүлж, тогтвортой үүрэг өсөлтийг

хангахад оршино. Энэхүү зээлийн

ажилтаны хариуцлагыг тодорхойлж

зээлийн бүхий л үйл ажиллагааны

үндсэн чиг баримтлал болно.

ХХБанкны зээлийн эрхэм зорилго нь

харилцагчдын хүрээг өргөжүүлэн, тэдний

өсөн нэмэгдэж буй санхүүгийн хэрэгцээг

хангах үүднээс бүтээгдэхүүний нэр

төрлийг олшруулах, зээлийн уян хатан

бодлого явуулах, зээлийн багцын

чанарыг улам сайжруулан, банкны ашигт

ажиллагаанд өөрсдийн оруулах хувь

нэмрийг нэмэгдүүлэхэд оршино.

Зорилтот зах

зээл

Тус банкны зээлийн үйл ажиллагаа нь

зээл шаардлагатай байгаа аливаа

иргэд, аж ахуйн нэгж, хуулийн

этгээдэд шуурхай боловсон,

харилцагчийн үйлчилгээний өндөр

түвшинд хүрч үйлчлэхийн зэрэгцээ

хариуцлагатай найдвартай зээлдэгчтэй

урт хугацаанд хамтран ажиллахыг

чиглэлээ болгоно.

Монгол улсын нутаг дэвсгэрт үйл

ажиллагаа явуулдаг томоохон болон

жижиг, дунд аж ахуй нэгж, иргэд зээлийн

бүтээгдэхүүн ажил үйлчилгээг хүргэх

зорилтот зах зээл байна.

Зээлийн үйл

ажиллагаанд

мөрдөх

зарчмууд

Банкны салбар нэгж бүр өөрийн

байрлах орон нутагт оршин суудаг

иргэд, аж ахуйн нэгж, хуулийн

этгээдийн санхүүгийн хэрэгцээнд

зориулж зээл олгоно. Зээлийн ажилтан

нь зээл хүсэгчийн эрэлт хэрэгцээ,

бизнесийн байдлыг энэхүү бодлогыг

чиглэлээ болгон судлах бөгөөд

дараахь 3 зарчмыг баримтлан зээл

судлан олгох, төлүүлэх үйл

ажиллагааг хэрэгжүүлнэ.

1. Зээлийн ажилтан болон

Зээлийн хороо нь тухайн

зээлдэгчийг сайн мэддэг

байхын зэрэгцээ зээлдэгчийн

бизнес, барьцаа хөрөнгийн

нөхцөл байдлын талаар

хангалттай мэдээлэл цуглуулж,

зээл эргэн төлөгдөх нь бүрэн

найдвартай гэдэгт итгэлтэй

байх

2. Зээлдэгчийн бизнесийн болон

санхүүгийн чадвар, санал

болгосон зээлийг эргүүлэн

төлөх эсэхийг бүрэн мэдэхийн

тулд бэлэн мөнгөний урсгалыг

судлан шинжилж, зээлийн

эргэн төлөлтийн хуваарийг

мөнгөн урсгалтай нь

уялдуулан бодитойгоор хийсэн

байх

Зээл эргэн төлөгдөх үед бий болох

эрсдлийг тооцон зээлийг олгох шийдвэр

гаргахдаа банк нь дараахь үндсэн

зарчмуудыг баримтална.

Үүнд:

- Зээлдэгчийн үйл ажиллагааны

чиглэл, зээлээр санхүүжигдэх

төслийн зорилго, эдийн засгийн

үндэслэлийн талаар дэлгэрэнгүй

ойлголттой байх нь санхүүжилт

хийх урьдчилсан нөхцөл болно.

- Харилцагчийн зээлийн эрсдлийг

сайтар судалснаар зээлийн

харилцаанд орно. Зээлдэгчийн

зөвхөн төлбөрийн чадварыг

зээлийн тухайн зээлдэгчийн

төслийн зээлийн хүрээнд бус мөн

түүнд хамаарах холбогдох эрхийн

хүрээнд авч үзнэ. Ингэхдээ урьд

олгосон зээл, шинээр олгохоор

төлөвлөж байгаа зээлийн нийлбэр

дүнгээр тооцно. Үүнийг

тогтоохдоо урьд олгосон зээл нь

чанарын ямар ангилалд хамаарч

байгааг харгалзан үзнэ.

- Хэрвээ зээл хүсэгч нь өөрийн

бизнес, санхүүгийн байдлын

талаар дэлгэрэнгүй мэдээллээр

хангахгүй байгаа бол зээлийг

олгохоос татгалзаж болно.

- 14.

14

3. Энэхүү зээлийголгосноор

гарах бүхий л хариуцлагыг

зээлийн ажилтан болон

Зээлийн хороо хариуцах ба

олгосон зээлийн бүр ашиглалт,

бизнесийн үйл ажиллагаанд

хяналт тавих замаар зээл цаг

хугацаандаа төлөгдөх

боломжтой байх

Зээлийн хороо нь зээлийн бодлогыг

үйл ажиллагаандаа мөрдлөг болгон

бие даан шийдвэр гаргах эрхтэй

бөгөөд зээлийн үйл ажиллагааны

бүхий л хариуцлагыг хүлээнэ. Зээлийн

ажилтан нэг бүрийн ажлын үр дүн,

мэргэжлийн ур чадварыг харгалзан

зээл олгох эрхийг олгох, түдгэлзүүлэх,

зогсоох, салбар нэгжийн нэг

зээлдэгчдэд олгох зээлийн эрхийн

хэмжээг тогтоох, өөрчлөх зэргийг

салбарын болон дээд шатны Зээлийн

хороо хэрэгжүүлнэ.

- Том болон жижиг, дунд

байгууллагын газрын зээлдэгч нь

нэг жилийн дотор давтан зээл авч

байгаа болон бичиг баримт нь

хуулийн хугацаанд хүчин

төгөлдөр байгаа, мөн зээлдэгч нь

банкны байнгын найдвартай

зээлдэгч бол ХХБанкны том

болон жижиг дунд байгууллагын

зээлийн үйл ажиллагааны зааварт

заасан зээл хүсэгчийн бүрдүүлэх

баримт материалын жагсаалтанд

дурьдсан бүх баримтыг бус,

шаардлагатай зүйлийг нэмж

авснаар зээлийг олгож болно.

- Зээлийг эргүүлэн төлөх анхдагч

эх үүсвэр нь борлуулалтын болон

үйл ажиллагаанаас орох орлого,

хоѐрдогч эх үүсвэр нь зээлийн

барьцаа хөрөнгө байх үндсэн

зарчмыг баримтална.

- Зээлийн барьцаа хөрөнгийн

харилцан тохиролцсон үнэ нь

зээл, хүүгийн төлбөрийг бүрэн

төлж хүрэлцэхүйц байна.

- Гадаад валютаар олгох зээлийн

хувьд зээлдэгч нь зээлийн

төлбөрийг бүрэн барагдуулах

чадвартай, өөрөөр хэлбэл,

ханшийн эрсдэлийг даах

чадвартай байх ѐстой.

- Зээлийн өрийн үлдэгдэлтэй

зээлдэгч түр зуурын хүндрэлд

орсон тохиолдолд зээлдэгчийн

шинэ бизнес, үйл ажиллагаа

болон удирдлагыг ойр ойрхон

хянаж байх ѐстой.

- Чанаргүй зээл болон зээлийн хүүг

төлүүлэхээр шинээр нэмж зээл

олгохгүй байх ѐстой.

- Хянаж болох найдвартай авлага,

үнэт цаас, бараа материалын

үлдэгдэл, дансны орлого,

борлуулалтын орлого зэргийг

барьцаалан зээл олгож болно.

- Зээлийн хүсэлт өргөдлийг судлах

болон шийдвэр гаргахдаа энэхүү

зээлийн бодлого болон банкны

зээлийн үйл ажиллагааны

заавраас гадна тухайн зээлийн

бүтээгдэхүүнтэй холбоотой

заавар болон эдийн засаг,

бизнесийн салбар (барилга, мах

боловсруулах, уул уурхай гэх

мэт)-ыг санхүүжүүлэхэд банкны

баримтлах бодлогыг мөн дагаж

- 15.

15

мөрдөнө.

Хаан болон худалдаахөгжлийн банкны зээлийн бодлогын ялгаа:

1. Хаан банкны зээлийн бодлогын зорилгын хувьд хүчирхэг, эрүүл зээлийг баримтлан

тогтвортой хөгжлийг илүүд үздэг бол худалдаа хөгжлийн банк нь харилцагчийн

хүрээг өргөжүүлэн, тэдний өсөн нэмэгдэж буй санхүүгийн хэрэгцээг хангах

үүднээс бүтээгдэхүүний нэр төрлийг олшруулах зэргээр уян хатан байдлыг

эрхэмлэн харилцагчдад илүү тулгуурласан бодлого явуулдаг нь харагдаж байна.

2. Зорилтот зах зээлийн хувьд хаан банкны зээлийн үйл ажиллагаа нь зээл

шаардлагатай байгаа аливаа иргэд, аж ахуйн нэгж, хуулийн этгээдэд шуурхай

боловсон, харилцагчийн үйлчилгээний өндөр түвшинд хүрч үйлчлэхийн зэрэгцээ

хариуцлагатай найдвартай зээлдэгчтэй урт хугацаанд хамтран ажиллахыг чиглэлээ

болгодог бол худалдаа хөгжлийн банк нь Монгол улсын нутаг дэвсгэрт үйл

ажиллагаа явуулдаг томоохон болон жижиг, дунд аж ахуй нэгж, иргэд зээлийн

бүтээгдэхүүн ажил үйлчилгээг хүргэх зорилтот зах зээлтэй байгаагаараа ялгаатай.

3. Хаан банк нь банкны салбар нэгж бүр өөрийн байрлах орон нутагт оршин суудаг

иргэд, аж ахуйн нэгж, хуулийн этгээдийн санхүүгийн хэрэгцээнд зориулж зээл

олгох зарчмаар зээлийн бодлогоо боловсруулсан бол худалдаа хөгжлийн банк нь

зээлийн эргэн төлөлт дээр илүү анхаарч зээлийн бодлогын зарчмаа явуулдаг байна.

4. Хаан банкны хувьд зээлийн ажилтан болон зээлийн хороо нь тухайн зээлдэгчийг

сайн мэддэг байхын зэрэгцээ зээлдэгчийн бизнес, барьцаа хөрөнгийн нөхцөл

байдлын талаар хангалттай мэдээлэл цуглуулж, зээл эргэн төлөгдөх нь бүрэн

найдвартай гэдэгт итгэлтэй байх гэсэн зарчмын үндсэн дээр зээлээ олгодог бол

худалдаа хөгжлийн банк нь зээлдэгчийн үйл ажиллагааны чиглэл, зээлээр

санхүүжигдэх төслийн зорилго, эдийн засгийн үндэслэлийн талаар дэлгэрэнгүй

ойлголттой байх зэргийг илүүд үзэж зээлээ олгодог байна.

5. Хаан банкны хувьд зээлдэгчийн бизнесийн болон санхүүгийн чадвар, санал

болгосон зээлийг эргүүлэн төлөх эсэхийг бүрэн мэдэхийн тулд бэлэн мөнгөний

урсгалыг судлан шинжилж, зээлийн эргэн төлөлтийн хуваарийг мөнгөн урсгалтай

нь уялдуулан бодитойгоор хийсэн байхыг шаарддаг бол худалдаа хөгжлийн банкны

хувьд харилцагчийн зээлийн эрсдлийг сайтар судалснаар зээлийн харилцаанд ордог.

Зээлдэгчийн зөвхөн төлбөрийн чадварыг зээлийн тухайн зээлдэгчийн төслийн

зээлийн хүрээнд бус мөн түүнд хамаарах холбогдох эрхийн хүрээнд авч үзнэ.

Ингэхдээ урьд олгосон зээл, шинээр олгохоор төлөвлөж байгаа зээлийн нийлбэр

- 16.

16

дүнгээр тооцно. Үүнийгтогтоохдоо урьд олгосон зээл нь чанарын ямар ангилалд

хамаарч байгааг харгалзан үздэг байна.

Хаан болон худалдаа хөгжлийн банкуудын зээлийн үнэ тогтоох аргачлалын

харьцуулалт

Зээлийн үнэ тогтоох аргачлал:

Хаан банкны хувьд зээлийн үнийг Зээлийн бодлого зохицуулалтын газар тогтоож Зээлийн

хороогоор батлуулсанаар хэрэгжүүлдэг бол Худалдаа хөгжлийн банкны хувьд эрсдэлийн

удирдлагын газар нь эрсдэлийн шимтгэлийг тогтоож, Хөрөнгө зохицуулалтын газар

зээлийн суурь хүүг тооцож Актив пассивын хороогоор баталдаг ба харилцагчийн

эрсдэлийн түвшинээс хамааруулан зээлийн үнийн саналыг эрсдэлийн удирдлагын газар

гаргадаг байна.

ХХБанкны хувьд: Зээлийн үнийг тогтоохдоо зээлдэгчийн эрсдэлийн түвшингээс

хамааруулан тогтоодог. Энэхүү үнийг тогтоохдоо зээлдэгчийн эрсдэлийг үнэлэх загварыг

/Credit rating model/ ашигладаг. Энэ загвар нь Худалдаа хөгжлийн банкны нийт

зээлдэгчийн санхүүгийн түүхэн, тоон үзүүлэлтээс тооцож гаргасан статистик загварчлал

байна. Загвар нь зээлдэгчийн тоон, болон тоон биш мэдээлэл дээр үндэслэдэг бөгөөд

эрсдэлийн түвшинээс хамааруулан 1-ээс 9 хүртэлхи зэрэглэлийн шатлалтай байна. Эрсдэл

бага зээлдэгчийн хүү нь бага байх бөгөөд харин эрсдэл өндөр зээлдэгчийн хүү нь өндөр

байна. Энэхүү шатлалын хувьд 1-ээс 6 хүртэл бол хэвийн бол 7-аас 9 хүртэл шатлал нь

хугацаа хэтэрсэн, дампуурсан гэсэн утгыг илэрхийлнэ.

Хаан банкны хувьд: Хаан банк зээлийн үнийг тогтоохдоо дараах байдлаар тогтоодог.

Үүнд:

Зээлийн хүү = Зээлийн суурь хүү + Банкны ашиг + Салбарын эрсдэлийн хувь +

Харилцагчийн эрсдэлийн хувь + Инфляци

ХААН БАНКНЫ ЗЭЭЛИЙН БОДЛОГЫН ОНЦЛОГ

Хаан банк нь зээлийн болон банкны хөгжлийн тогтвортой байдлыг хангах зорилгоор

зээлийн бодлогыг голчлон боловсруулсан байдаг. Зээлийн эргэн төлөгдөлт нь зээл

хүсэгчийн санал болон хэрэгцээ шаардлага, зээлээ эргүүлэн төлөх чадварт хийсэн

шинжилгээний үр дүнгээр тодорхойлогдох бөгөөд тухайн зээл хүсэгчийн мөнгөн

хөрөнгийн урсгалтай уялдана. Зээлийн эргэн төлөлтийн хуваарийг тогтоохдоо зээл болон

хүүгийн төлбөрийг аль болох сар бүр тогтмол төлүүлэхийг эрмэлзэнэ. Гэвч зээлдэгч

хүүгийн зардалаа бууруулах үүднээс урьдчилсан төлбөр хийхийг хүлээн зөвшөөрч болох

бөгөөд хүүг ашигласан хугацаанд тооцож авна.

- 17.

17

Энэ нь гэрээндзаасан дараагийн төлбөрүүдийн хуримтлагдсан хүүнээс чөлөөлөх үндэслэл

болохгүй бөгөөд зээлийг төлж дуусах эцсийн хугацаа богиносож хүүгийн зардлаа

бууруулах нөхцөл болдогоороо онцлогтой байдаг. Зээлийн бүтээгдэхүүн тус бүрийн үнэ

өөр өөр байх бөгөөд зээлийн бүтээгдэхүүний зах зээлийн өрсөлдөөн, эх үүсвэрийн өртөг,

удирдлага зохион байгуулалтын зардал, эрсдэлийн түвшин зэргээс хамаарна. Зээлийн

хугацаа, хэмжээ болон орон сууцны зээлийн хүүг Төв банкны зээлийн хороо тогтоодог.

Хаан банк зээлийн бодлогодоо зээлийг бүтээгдэхүүний зориулалтаар нь бизнесийн,

хэрэглээний, орон сууцны, лизингийн, хөдөө аж ахуйн, төслийн зээл гэж ангилдаг. Харин

зорилтот зах зээлээр нь иргэдийн, байгууллагын зээл гэж ангилдаг. Зээлийн

бүтээгдэхүүний чухал зориулалт бүхий зээл нь байгуулагын зээл байдаг бөгөөд энэхүү

зээлийг тодорхойлон авч үзвэл:

Байгууллагын зээл: Бизнес эрхлэгч аж ахуй нэгж байгууллагын бизнесийн үйл

ажиллагааг дэмжих зорилгоор тэдний бизнесийн эргэлийн хөрөнгийг санхүүжүүлэх,

үйлдвэрлэл, үйлчилгээгээ өргөтгөх, техник технологи болон тоног төхөөрөмж худалдан

авах, шинэчлэх, үйл ажиллагааны ашиг орлого , бүтээгдэхүүн үйлчилгээний чанарыг

сайжруулах зорилгоор үндсэн хөрөнгө бэлтгэх, өргөтгөх, хөрөнгө оруулалт хийх, тоног

төхөөрөмж шинэчлэх зэрэг үйл ажиллагааг санхүүжүүлэхэд зориулан дунд хугацаагаар

олгогдох зээл байна. Банк зорилтот зах зээлд зориулан зээлийн стандарт бүтээгдэхүүнээр

үйлчлэхээс гадна тухайн зах зээлийн онцлог, харилцагчийн эрэлт, хэрэгцээг судалж, түүнд

нийцсэн шинэ бүтээгдэхүүн боловсруулан зах зээлд нэвтрүүлэх талаар байнга анхааран

ажиллана гэсэн байдаг байна.

Зээлийн нөхцөл

Зээл бүрт төлбөрийн хуваарь хийж, зээлийн гэрээнд хавсаргана. Уг хуваарийг

зээлдэгч хүлээн зөвшөөрсөн байна. Зээлийн хүүг сар бүр төлүүлэхийг эрмэлзэнэ. Зээлдэгч

хүүгийн зардалаа бууруулах үүднээс гэрээнд заасан хуваарьт төлбөрөөс өмнө зээлийн

төлбөрийг урьдчилан төлөх хүсэлтэй байгаа тохиолдолд банк хүлээн зөвшөөрөх бөгөөд

энэ тохиолдолд тухайн зээлийн үлдэгдлээс зөвхөн ашигласан хугацаанд хүүг тооцож

төлүүлнэ.

Хэсэгчилсэн төлбөр суутгах дараалал:

1. Хэвийн зээл болон урьдчилсан төлбөр хийх тохиолдолд:

- Ашиглагдсан хугацаанд хуримтлагдсан хүү

- Зээлийн үндсэн төлбөр

- 18.

18

2. Зээл хугацаахэтэрсэн үед хийгдэх аливаа төлбөрийн хувьд:

- Хугацаа хэтэрсэн хоногт тооцсон нэмэгдүүлсэн хүү

- Ашигласан хугацаанд хуримтлагдсан үндсэн хүү

- Зээлийн үндсэн төлбөр

3. Хүүг хуримтлуулан тооцохыг зогсоосон зээлийн хувьд

- Үндсэн зээлийн төлбөр (үндсэн өр төлөгдөж дуустал)

- Энэ хүртэл хугацаанд хуримтлагдсан хүү

- Энэ хүртэл хугацаанд хуримтлагдан нэмэгдүүлсэн хүү

Нэмэгдүүлсэн хүүгийн төлбөрөөс чөлөөлөх онцгой нөхцөл: Хаан банкны үйл

ажиллагааны алдаа болон харилцагчаас шалтгаалаагүй хүчин зүйлсийн нөлөөллөөс

хамаарч зээлийг хугацаа хэтрүүлсэнээс үүсэх нэмэгдүүлсэн хүүнээс чөлөөлөх эсэх

асуудлыг бизнес хариуцсан дэд захирлын бичгээр өгсөн зөвшөөрлөөр шийдвэрлэж уг

баримтыг Зээлийн хувийн хэрэгт хадгална.

Зээлийн түүхийн үнэлгээ:

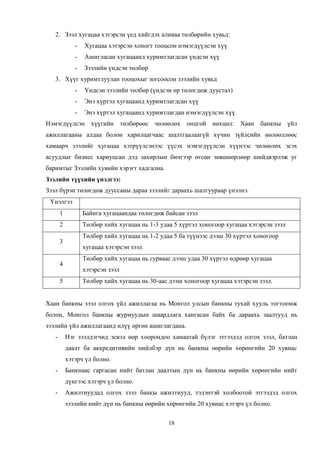

Зээл бүрэн төлөгдөж дууссаны дараа зээлийг дараахь шалгуураар үнэлнэ.

Үнэлгээ

1 Байнга хугацаандаа төлөгдөж байсан зээл

2 Төлбөр хийх хугацаа нь 1-3 удаа 5 хүртэл хоногоор хугацаа хэтэрсэн зээл

3

Төлбөр хийх хугацаа нь 1-2 удаа 5 ба түүнээс дээш 30 хүртэл хоногоор

хугацаа хэтэрсэн зээл

4

Төлбөр хийх хугацаа нь гурваас дээш удаа 30 хүртэл өдрөөр хугацаа

хэтэрсэн зээл

5 Төлбөр хийх хугацаа нь 30-аас дээш хоногоор хугацаа хэтэрсэн зээл.

Хаан банкны зээл олгох үйл ажиллагаа нь Монгол улсын банкны тухай хууль тогтоомж

болон, Монгол банкны журмуудын шаардлага хангасан байх ба дараахь заалтууд нь

зээлийн үйл ажиллагаанд илүү өргөн ашиглагдана.

- Нэг зээлдэгчид эсвэл өөр хоорондоо хамаатай бүлэг этгээдэд олгох зээл, батлан

даалт ба аккредитивийн нийлбэр дүн нь банкны өөрийн хөрөнгийн 20 хувиас

хэтэрч үл болно.

- Банкнаас гаргасан нийт батлан даалтын дүн нь банкны өөрийн хөрөнгийн нийт

дүнгээс хэтэрч үл болно.

- Ажилтнуудад олгох зээл банкы ажилтнууд, тэдэнтэй холбоотой этгээдэд олгох

зээлийн нийт дүн нь банкны өөрийн хөрөнгийн 20 хувиас хэтэрч үл болно.

- 19.

19

Дээр дурьдсан зээлийнбодлогод хамаарагдсан үзүүлэлтүүд нь бусад банкуудын зээлийн

бодлогоос ялгарах онцлог болон давуу талууд болж байгаа юм.

Арилжааны банкны зээлийн бодлогыг боловсронгуй болгох арга зам

Арилжааны банкуудын зээлийн бодлого, тэдгээрт байгаа нийтлэг алдаа дутагдлууд:

Зээлийн шийдвэр гаргах холбогдох албан тушаалтан, ажилтан нь зээлийн бодлогоо

зөрчиж зээл олгох

Зээлийн бодлогоо зээлийн холбогдох ажилтнуудад сурталчлах нь дутмаг байдал.

Зээлийн бодлогодоо зээлийн судалгаа шинжилгээ хийх аргачлалыг нарийн зааж

өгөөгүй байдал

Зээлийн бодлогын эргэн хяналт хийх хугацаа нь зах зээлийн нөхцөл байдалтай

уялдаж шуурхай бодлогоо шинэчлэхгүй байх

Банкны холбогдох удирдлагууд танил талдаа барьцаа баталгаа, судалгаагүй зээл

олгохыг зээлийн ажилтанд үүрэг болгодог байдал

Зээлийн холбогдох ажилтаны ажлын хэт ачаалалыг зөв тооцоогүйгээс үүдэн

зээлийн судалгаа дутуу хийснээс зээл муудах

Зээлийг нэг салбарт төвлөрүүлэн олгох, хэт ашгийн төлөө бодож зээлийн

өсөлтөд анхаарах

Арилжааны банкуудын зээлийн бодлогод зайлшгүй анхаарах зүйлс:

Аливаа банк өөрийн зорилтот зах зээлийг зөв томьѐолох

Зээлийн бодлогыг зорилтот зах зээлтэйгээ холбож авч үзэх

Банкны зээлийн бодлого нь зээл олгох шудрага зарчимд тулгуурлана

Зах зээлд эрэлт хэрэгцээтэй зээлийн бүх төрлийн бүтээгдэхүүнийг борлуулан зах

зээлээ тэлэх

Зээлийн үйл ажиллагаанд зайлшгүй мөрдөх зарчмуудыг (харилцагчийн зээлийн

эрсдэлийг сайтар судлах, зээлийг эргүүлэн төлөх анхдагч эх үүсвэр нь

борлуулалтын болон үйл ажиллагаанаас орох орлого, хоѐрдогч эх үүсвэр нь

зээлийн барьцаа хөрөнгө байх, чанаргүй зээл болон зээлийн хүүг төлүүлэхээр

шинээр нэмж зээл олгохгүй байх... гэх мэт ) тусгасан байх

Зээлийн хүсэлт өргөдлийг судлах болон шийдвэр гаргахдаа энэхүү зээлийн бодлого

болон банкны зээлийн үйл ажиллагааны заавраас гадна тухайн зээлийн

бүтээгдэхүүнтэй холбоотой заавар болон эдийн засаг, бизнесийн салбар (барилга,

уул уурхай, худалдаа гэх мэт)-ыг санхүүжүүлэхэд банкны баримтлах бодлогыг мөн

дагаж мөрдөх

- 20.

20

2.2 ТӨРИЙН БАНКНЫЗЭЭЛИЙН БОДЛОГЫН ОНЦЛОГ, ТОМ БАНКТАЙ

ХАРЬЦУУЛСАН СУДАЛГАА

Худалдаа хөгжлийн банк Төрийн банк

Зорилго

ХХБанкны зээлийн эрхэм зорилго

нь харилцагчдын хүрээг

өргөжүүлэн, тэдний өсөн нэмэгдэж

буй санхүүгийн хэрэгцээг хангах

үүднээс бүтээгдэхүүний нэр төрлийг

олшруулах, зээлийн уян хатан

бодлого явуулах, зээлийн багцын

чанарыг улам сайжруулан, банкны

ашигт ажиллагаанд өөрсдийн

оруулах хувь нэмрийг

нэмэгдүүлэхэд оршино..

Төрийн банкны зээлийн бодлого,

журмын зорилго нь зээлийн үйл

ажиллагааг удирдах, үр дүнтэй зохион

байгуулах, хяналт тавих болон зээлийн

үйл ажиллагааны зарчмуудыг

тодорхойлоход оршино.

Зорилтот зах

зээл

Монгол улсын нутаг дэвсгэрт үйл

ажиллагаа явуулдаг томоохон болон

жижиг, дунд аж ахуй нэгж, иргэд

зээлийн бүтээгдэхүүн ажил

үйлчилгээг хүргэх зорилтот зах зээл

байна.

.

Зах зээлд байр сууриа олсон, хүмүүсийн

эрх ашиг, сонирхолд нийцсэн бараа

бүтээгдэхүүн үйлдвэрлэдэг болон

үйлчилгээ үзүүлдэг хувийн болон бусад

оролцоотой аж ахуй нэгж

байгууллагуудад зээлийн бүтээгдэхүүн

үйлчилгээг түлхүү хүргэнэ.Бизнесийн

олон талт хүрээнд, дотоодын

үйлдвэрлэлийг дэмжих, жижиг дунд

бизнес эрхлэгчид, иргэд аж ахуйн нэгж

байгууллагуудад чиглэсэн бүтээгдэхүүн

үйлчилгээний төрлийг нэмэгдүүлж,

тэдэнд зээлийг түлхүү олгох чиглэл

баримтална.

Зээлийн үйл

ажиллагаанд

мөрдөх

зарчмууд

Зээл эргэн төлөгдөх үед бий болох

эрсдлийг тооцон зээлийг олгох

шийдвэр гаргахдаа банк нь дараахь

үндсэн зарчмуудыг баримтална.

Үүнд:

- Зээлдэгчийн үйл

ажиллагааны чиглэл, зээлээр

санхүүжигдэх төслийн

зорилго, эдийн засгийн

үндэслэлийн талаар

дэлгэрэнгүй ойлголттой байх

нь санхүүжилт хийх

урьдчилсан нөхцөл болно.

- Харилцагчийн зээлийн

эрсдлийг сайтар судалснаар

зээлийн харилцаанд орно.

Банкны салбар нэгж бүр өөрийн байрлах

орон нутагт бүртгэлтэй оршин суудаг эсвэл

байнга амьдрах суудаг тухайн орон нутагт

тогтмол үйл ажиллагаа эрхэлдэг иргэн,

хуулийн этгээдийн санхүүгийн хэрэгцээнд

зориулж зээл олгоно.

Зээлийн ажилтан нь зээлийн үйл ажиллагаа

хэргэжүүлэхдээ дараах зарчмуудыг

- 21.

21

Зээлдэгчийн зөвхөн

төлбөрийн чадварыгзээлийн

тухайн зээлдэгчийн төслийн

зээлийн хүрээнд бус мөн

түүнд хамаарах холбогдох

эрхийн хүрээнд авч үзнэ.

Ингэхдээ урьд олгосон зээл,

шинээр олгохоор төлөвлөж

байгаа зээлийн нийлбэр

дүнгээр тооцно. Үүнийг

тогтоохдоо урьд олгосон

зээл нь чанарын ямар

ангилалд хамаарч байгааг

харгалзан үзнэ.

- Хэрвээ зээл хүсэгч нь

өөрийн бизнес, санхүүгийн

байдлын талаар дэлгэрэнгүй

мэдээллээр хангахгүй байгаа

бол зээлийг олгохоос

татгалзаж болно.

- Том болон жижиг, дунд

байгууллагын газрын

зээлдэгч нь нэг жилийн

дотор давтан зээл авч байгаа

болон бичиг баримт нь

хуулийн хугацаанд хүчин

төгөлдөр байгаа, мөн

зээлдэгч нь банкны байнгын

найдвартай зээлдэгч бол

ХХБанкны том болон жижиг

дунд байгууллагын зээлийн

үйл ажиллагааны зааварт

заасан зээл хүсэгчийн

бүрдүүлэх баримт

материалын жагсаалтанд

дурьдсан бүх баримтыг бус,

шаардлагатай зүйлийг нэмж

авснаар зээлийг олгож

болно.

- Зээлийг эргүүлэн төлөх

анхдагч эх үүсвэр нь

борлуулалтын болон үйл

ажиллагаанаас орох орлого,

хоѐрдогч эх үүсвэр нь

зээлийн барьцаа хөрөнгө

байх үндсэн зарчмыг

баримтална.

- Зээлийн барьцаа хөрөнгийн

харилцан тохиролцсон үнэ

нь зээл, хүүгийн төлбөрийг

бүрэн төлж хүрэлцэхүйц

байна.

- Гадаад валютаар олгох

зээлийн хувьд зээлдэгч нь

зээлийн төлбөрийг бүрэн

барагдуулах чадвартай,

баримтлан ажиллана.

- Тухайн зээлдэгч түүний бизнеийн

болон барьцаа хөрөнгийн нөхцөл

байдлийн талаар хангалттай

мэдээлэл цуглуулж зээл эрсдэлгүй

эргэн төлөгдөнө гэдэгт бүрэн

итгэлтэй байх

- Зээлийн судалгаа шинжилгээг

энэхүү журмын дагуу мэргэжлийн

өндөр түвшинд гүйцэтгэж

зээлдэгчийн төлбөрийн чадвары

бодитойгоор тодорхойлох.

- Зээлийг төлөгдөж дуусан хүртэл

хугацаанд зээлийн ашиглалт

бизнесийн үйл ажиллагаанд тогтмол

хяналт тавьж ажиллах,

- 22.

22

өөрөөр хэлбэл, ханшийн

эрсдэлийгдаах чадвартай

байх ѐстой.

- Зээлийн өрийн үлдэгдэлтэй

зээлдэгч түр зуурын

хүндрэлд орсон тохиолдолд

зээлдэгчийн шинэ бизнес,

үйл ажиллагаа болон

удирдлагыг ойр ойрхон

хянаж байх ѐстой.

- Чанаргүй зээл болон зээлийн

хүүг төлүүлэхээр шинээр

нэмж зээл олгохгүй байх

ѐстой.

- Хянаж болох найдвартай

авлага, үнэт цаас, бараа

материалын үлдэгдэл,

дансны орлого,

борлуулалтын орлого

зэргийг барьцаалан зээл

олгож болно.

Зээлийн хүсэлт өргөдлийг судлах

болон шийдвэр гаргахдаа энэхүү

зээлийн бодлого болон банкны

зээлийн үйл ажиллагааны заавраас

гадна тухайн зээлийн

бүтээгдэхүүнтэй холбоотой заавар

болон эдийн засаг, бизнесийн салбар

(барилга, мах боловсруулах, уул

уурхай гэх мэт)-ыг санхүүжүүлэхэд

банкны баримтлах бодлогыг мөн

дагаж мөрдөнө.

Төрийн банк болон ХХБ-ийн зээлийн бодлогын ялгаа:

Томоохон Худалдаа хөгжлийн банкны хувьд нэгэнт банкны системийн салбарт

байр сууриа олсон тул зээлийн бодлогын зорилгодоо тогтмол өсөлтийг хангах талаар

дурьдсан бол дунд Төрийн банкны хувьд зээлийн эх үүсвэр төвлөрүүлэх зарчим болон

зээлийн хүүгийн талаар баримтлах бодлого, зээлийн багцын төвлөрлийн талаар баримтлах

чиг хандлагыг илүү тодорхойлсон байдаг. Зорилтот зах зээлийн хувьд Худалдаа хөгжлийн

банкны зээлийн үйл ажиллагаа нь зээл шаардлагатай байгаа аливаа иргэд, аж ахуйн нэгж,

хуулийн этгээдэд шуурхай боловсон, харилцагчийн үйлчилгээний өндөр түвшинд хүрч

үйлчлэхийн зэрэгцээ хариуцлагатай найдвартай зээлдэгчтэй урт хугацаанд хамтран

ажиллахыг чиглэлээ болгосон бол Капитрон банк тухайн зээлд тогтвортой үйл ажиллагаа

явуулж байгаа, борлуулалтын орлого сайтай, нэр хүндтэй, тус банкинд тогтвортой эх

үүсвэр байршуулах стратегийн ач холбогдолтой байдлыг хангасан. Ялгаа нь томоохон

Хаан банкны хувьд нэгэнт зээлийн эх үүсвэр болох хадгаламжийг татсан учир томоохон

- 23.

23

урт хугацааны зээлдэгчдийгтатахыг эрмэлдздэг бол Капитрон банк нь зээлийн эх

үүсвэрийг татан төвлөрүүлэхийг эрмэлздэг байна. Капитрон банк нь жижиг банк учир

зээлийн бодлогын цар хүрээ илүү бага байгаа нь харагдаж байгаа юм.

Зээлийн үнэ тогтоох аргачлал нь Хаан банкны хувьд зээлийн үнийг Зээлийн

бодлого зохицуулалтын газар тогтоож Зээлийн хороогоор батлуулсанаар хэрэгжүүлдэг

бол капитрон банк нь зээлийн суурь хүүг эх үүсвэрийн зардал, дотоодын мөнгөний зах

зээл, Монгол банкны мөнгөний бодлого, банкны активаас олох орлогын зорилтот түвшинг

харгалзан санхүүгийн зах зээл дээр үйл ажиллагаа явуулж буй банкуудын хүүний

түвшинтэй харьцуулан судалсны үндсэн дээр, өрсөлдөх чадвартайгаар тухай бүр Хөрөнгө

удирдлагын газраас судалж Актив, Пассивын хороогоор хэлэлцүүлэн тогтоодог байна.

- 24.

24

ДҮГНЭЛТ

Өнөөдрийн байдлаар МУ-дүйл ажиллагаа явуулж байгаа 13 арилжааны банкнаас

судалгааны ажлынхаа сэдвийн дагуу том банк болох Хаан банк, Худалдаа хөгжлийн

банкны зээлийн бодлогыг авч үзлээ. Мөн дунд банк болох Төрийн банкны зээлийн

бодлогыг худалдаа хөгжлийн банкны зээлийн бодлоготой харьцуулан авч үзсэн болно.

Арилжааны банкууд нь зээлийн үйл ажиллагаандаа өөрсдийн зээлийн төрөл,

стратеги зэргийг харгалзан үзэж байж зээлийн бодлогыг боловсруулан хэрэглэх нь зүйтэй

байна. Дотоодын банкуудад нэг алдаа дутагдал байдаг нь зээлийн бодлогыг удирдлагын

түвшинд тасралтгүй боловсруулдаггүй. Олон улсын практикт зээлийн бодлогыг гүйцэтгэх

удирдлагын түвшинд боловсруулдаг учир Монгол улсад ч мөн уг практикийг ашиглах

хэрэгтэй байна.

Банкууд нь өөрийн ажиллах зах зээлээ зөв тодорхойлох, зээлийн эрсдэлийг

бууруулах, харилцагчаа тухайн шаардлагад нийцүүлэн тодорхой түвшинд хүргэх

Зээлийн бодлогын үндсэн зарчмыг зөв тодорхойлоогүйгээс зах зээлээ алдах

байдалд хүрдэг

Хаан болон худалдаа хөгжлийн банкны хувьд стратеги зорилтот зах зээлийг зөв

тодорхойлж чадсан бөгөөд хааны хувьд тогтвортой хөгжил, хүчирхэг байдлаа хангаж

ажиллаж чадаж байгаа бол худалдаа хөгжлийн банк нь харилцагчдад үндэслэн

харилцагчдын урт удаан харилцааг эрхэмлэн зээлийн бодлогоо боловсруулж амжилттай

ажиллан Монгол улсын томоохон банкны байр сууриа хадгалсаар байна.

- 25.