Báo Cáo Thực Tập Thực Trạng Huy Động Vốn Của Ngân Hàng ACB.

•Download as DOCX, PDF•

0 likes•29 views

Báo Cáo Thực Tập Thực Trạng Huy Động Vốn Của Ngân Hàng ACB. Đã Chia Sẻ Đến Cho Các Bạn Sinh Viên Một Bài Mẫu Báo Cáo Cực Đỉnh, Mới Mẽ Và Nội Dung Siêu Chất Lượng Sẽ Giúp Bạn Có Thêm Thật Nhiều Thông Tin Và Kiến Thức Cho Nên Các Bạn Không Thể Bỏ Qua Bài Mẫu Này Nhá. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO/TELEGRAM NHẮN TIN TRAO ĐỔI : 0909 232 620 - TẢI FLIE TÀI LIỆU: BAOCAOTHUCTAP.NET

Recommended

Recommended

More Related Content

Similar to Báo Cáo Thực Tập Thực Trạng Huy Động Vốn Của Ngân Hàng ACB.

Similar to Báo Cáo Thực Tập Thực Trạng Huy Động Vốn Của Ngân Hàng ACB. (20)

More from Nhận Viết Thuê Đề Tài Zalo: 0909.232.620 / Baocaothuctap.net

More from Nhận Viết Thuê Đề Tài Zalo: 0909.232.620 / Baocaothuctap.net (20)

Recently uploaded

Recently uploaded (20)

Báo Cáo Thực Tập Thực Trạng Huy Động Vốn Của Ngân Hàng ACB.

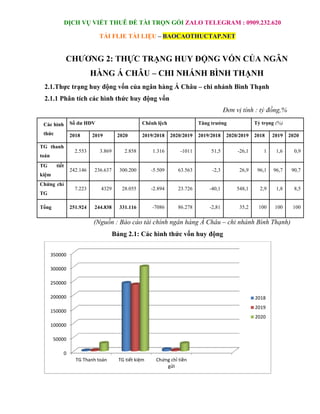

- 1. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET CHƯƠNG 2: THỰC TRẠNG HUY ĐỘNG VỐN CỦA NGÂN HÀNG Á CHÂU – CHI NHÁNH BÌNH THẠNH 2.1.Thực trạng huy động vốn của ngân hàng Á Châu – chi nhánh Bình Thạnh 2.1.1 Phân tích các hình thức huy động vốn Đơn vị tính : tỷ đồng,% Các hình thức Số dư HĐV Chênh lệch Tăng trưởng Tỷ trọng (%) 2018 2019 2020 2019/2018 2020/2019 2019/2018 2020/2019 2018 2019 2020 TG thanh toán 2.553 3.869 2.858 1.316 -1011 51,5 -26,1 1 1,6 0,9 TG tiết kiệm 242.146 236.637 300.200 -5.509 63.563 -2,3 26,9 96,1 96,7 90,7 Chứng chỉ TG 7.223 4329 28.055 -2.894 23.726 -40,1 548,1 2,9 1,8 8,5 Tổng 251.924 244.838 331.116 -7086 86.278 -2,81 35,2 100 100 100 (Nguồn : Báo cáo tài chính ngân hàng Á Châu – chi nhánh Bình Thạnh) Bảng 2.1: Các hình thức vốn huy động 0 50000 100000 150000 200000 250000 300000 350000 TG Thanh toán TG tiết kiệm Chứng chỉ tiền gửi 2018 2019 2020

- 2. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET Biểu đồ 2.1 : Các hình thức huy động tại Ngân hàng Sự khác nhau về lượng vốn huy động theo từng hình thức huy động đã được thể hiện rõ ảnh hưởng trực tiếp do lạm phát tăng cao và vẫn còn ảnh hưởng của cuộc suy thoái kinh tế toàn cầu năm 2020 do dịch Covid , chính điều này làm cho hoạt động kinh doanh của các doanh nghiệp, TCKT bị giảm sút và trong bảng số liệu và biểu đồ trên. Trong cả 3 năm, hai hình thức huy động là: Tiền gửi thanh toán và tiền gửi tiết kiệm luôn chiếm số lượng lớn, tỷ lệ tăng trưởng của mỗi năm là không ổn định. Trong đó tiền gửi tiết kiệm năm 2018 từ mức 242.146 tỷ đồng giảm xuống 2,3% (tương ứng giảm giảm 5.509 tỷ đồng), 236.637 tỷ đồng vào năm 2019, năm 2020 tăng 26,9 so với năm 2019( tương ứng tăng 63.563 tỷ đồng) có 1 bước tiến triển thuận lợi. Tuy nhiên tiền gửi thanh toán đang trong giai đoạn phát triển vào năm 2018,2019 thì năm 2020 có sự giảm nhẹ so với các năm trước, cụ thể vào năm 2019 tăng 51,5% so với năm 2018 ( tương ứng tăng 1.316 tỷ đồng ), năm 2020 giảm 26,1% so với năm 2019( tương ứng giảm 1011 tỷ đồng ). Nguyên nhân của sự sụt giảm này chủ yếu đến từ nguồn vốn của các tổ chức kinh tế, mà sự hoạt động của các tổ chức kinh tế lại phụ thuộc nhiều vào tình hình chung của tỉnh. Năm 2018, nền kinh tế nói chung đứng trước nhiều thách thức, các doanh nghiệp chịu hạn chế rất nhiều từ đó mà việc giao dịch giữa TCKT với NH cũng bị thu hẹp và giảm xuống. Sự sụt giảm mạnh năm 2018 này phản ánh được việc các sản phẩm tiết kiệm của Ngân hàng đưa ra chưa có sự mới mẻ và hiệu quả, nhất là trong điều kiện cạnh tranh gay gắt về lãi suất tiền gửi tiết kiệm và việc liên tục đưa ra các sản phẩm mới của các NH khác trên địa bàn, điều này đã ảnh hưởng rất lớn đến việc huy động của Ngân hàng. Hình thức còn lại là chứng chỉ tiền gửi cũng có sự biến động trong cả 3 năm. So với hai hình thức tiền gửi tiết kiệm và tiền gửi thanh toán thì tỷ trọng của nguồn huy động này còn quá thấp. Từ năm 2018, tỷ trọng của CCTG đã là rất nhỏ so với các hình thức huy động còn lại, và qua những năm sau, còn có sự biến động lên xuống. Có thể nói lượng vốn mà CCTG đem lại hoàn toàn không đáng kể để phục vụ cho nguồn vốn kinh doanh.

- 3. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET Cụ thể, năm 2018 đạt 7.223 tỷ đồng giảm đi 40,1%, còn 4329 tỷ đồng vào năm 2019, tuy nhiên đến năm 2020, lượng vốn này lại tăng lên đạt 28.055 tỷ đồng vào năm 2020. Như vậy, các sản phẩm thuộc hình thức huy động này tại Ngân hàng Đầu Tư Và Phát Triển không mang tính hấp dẫn, thu hút và đặc biệt, không có sự cải tiến qua các năm. Ngân hàng tập trung huy động vào các hình thức chủ yếu mang lại lượng vốn lớn, mà không có những chính sách cụ thể để nâng cao chất lượng sản phẩm và tính cạnh tranh nhiều hơn của NH mình với các NH khác trên địa bàn. Chính vì vậy, đòi hỏi BIDV phải đưa ra được những chính sách và phương hướng hợp lý hơn cho hình thức huy động này nhằm cải thiện và tiếp tục nâng cao tỷ trọng tổng nguồn vốn huy động và cân bằng cơ cấu hơn giữa các hình thức huy động trong tương lai. 2.1.2 Phân tích lãi suất huy động. Chúng ta có thể so sánh mức thay đổi lãi suất tại Ngân hàng Đầu tư và Phát triển Việt Nam qua các mốc thời gian tiêu biểu để từ đó có cái nhìn tổng quan về tình hình biến đổi lãi suất: Đơn vị tính: %/năm Chỉ Tiêu Năm 2018 Năm 2019 Năm 2020 TG KKH 0,1% – 0,2 % 0,1% – 0,2 % 0,1% – 0,2 % TG CKH 0,5% – 4,8% 0,5% – 1% 0,5 % ( Nguồn Báo cáo tài chính hợp nhất của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam) Bảng 2.2: Tình hình lãi suất huy động TG bằng USD Nhìn vào bảng ta thấy lãi suất huy động bằng ngoại tệ qua các năm tại Nh rất linh hoạt. Lãi suất huy động vốn bằng USD không kỳ hạn luôn được duy trì ở mức khá thấp là 0,2%. Đối với các khoản tiền gửi có kỳ hạn, lãi suất luôn thay đổi trong suốt khoảng thời gian phân tích. Cụ thể, trong những tháng đầu năm 2018, lãi suất huy động USD giao động trong mức từ 0,5% – 2%/năm, đến cuối năm, đón trước nhu cầu vay vốn của khách

- 4. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET hàng, nhất là vay vốn bằng ngoại tệ để thanh toán các khoản nợ nước ngoài, ngân hàng đã tập trung hơn trong việc huy động vốn bằng ngoại tệ. Để tăng tính hấp dẫn với khách hàng, lãi suất huy động vốn bằng USD đã được tăng lên trong giai đoạn này, năm vào khoảng từ 0,5% - 4,8%/năm. Trong năm 2019 đã đánh dấu một sự cạnh tranh khốc liệt về lãi suất huy động vốn, trong đó huy động vốn bằng ngoại tệ cũng không phải là ngoại lệ. 2.1.3. Phân tích tình hình huy động vốn 3.1.3.1 Quy mô và tốc độ tăng trưởng vốn huy động Đơn vị tính : Tỷ đồng,% Chỉ tiêu 2018 2019 2020 2019/2018 2020/2019 +/- (%) +/- (%) HĐVCK 251.924 244.838 331.116 7086 2,81% 86.278 35,2% (Nguồn : Báo cáo tài chính hợp nhất của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam) Bảng 2.5: Tốc độ tăng vốn huy động Biểu đồ 3.2 : Tốc độ tăng trưởng Huy động vốn 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 2018 2019 2020 Huy động vốn cuối kỳ 251,924 244,838 331,116 Axis Title Huy động vốn cuối kỳ

- 5. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET Tình hình huy động vốn của Ngân hàng Đầu tư và Phát triển qua các năm có xu hướng tăng, tuy nhiên lượng huy động vốn của năm 2019 có sự giảm sút nhẹ, nhưng đến 2020 đã tăng lên khá nhiều, cụ thể: Năm 2018, huy động vốn cuối kỳ là 251.924 tỷ đồng, đạt chỉ tiêu do Ngân hàng đề ra,đây là dấu hiệu đáng mừng trong công tác huy động vốn của Bidv, phản ánh được sự huy động đang đi đúng hướng, thực hiện tốt và có hiệu quả. Năm 2019, huy động vốn cuối kỳ đạt 244.838 tỷ đồng, giảm 7086 tỷ đồng so với năm 2018( tương ứng giảm 2,81%), Ngân hàng đã không đạt chỉ tiêu đưa ra, nhưng cũng gần như là con số tuyệt đối. Bên cạnh đó, tốc độ tăng trưởng nguồn vốn huy động cuối kỳ cao hơn so với năm 2018. Việc không hoàn thành chỉ tiêu đưa ra trong năm, buộc Ngân hàng cần phải quan tâm đến các chính sách huy động vốn của mình, cụ thể nên có những sản phẩm và hình thức huy động vốn mới, quan tâm hơn đến việc làm mới chiến lược để giữ chân khách hàng cũ và thu hút thêm khách hàng mới trong tương lai. Năm 2020, huy động vốn từ tiền gửi khách hàng và phát hành giấy tờ có giá có sự tăng trưởng mạnh mẽ, đạt 331.116 tỷ đồng, tăng 35,2% ~ 86.278 tỷ đồng so với năm 2019, cao hơn so với tăng trưởng bình quân của toàn hệ thống. Mức tăng trưởng huy động vốn của năm 2020 cao nhất trong 3 năm gần đây. Để đạt được Bidv đã tập trung nguồn lực để đẩy mạnh huy động vốn với các biện pháp như sau: Ban hành cơ chế động lực khuyến khích phù hợp với tính chất đặc thù đối với từng khách hàng, đổi mới cơ chế điều hành vốn nội bộ tiệm cận với thông lệ chung, phù hợp với điều kiện kinh doanh, thiết kế và triển khai các sản phẩm mới tương ứng đa dạng, đáp ứng nhu cầu của khách hàng, các chương trình tiết kiệm dự thưởng đều có đổi mới về hình thức, cơ cấu giải thưởng. 3.3.2 Thực trạng huy động vốn chung 3.3.2.1 Thị phần huy động vốn của Bidv. Thị phần huy động vốn của năm 2019, năm 2018 đều giảm so với năm 2009, nguyên nhân chủ yếu là khả năng cạnh tranh bị giảm do các ngân hàng áp dụng mức lãi suất cao hơn. Mặc dù thị trường hầu như bị đóng băng về lãi suất do trần lãi suất huy động, cam kết

- 6. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET đồng thuận của Hiệp Hội Ngân hàng. Tuy nhiên trên thực tế cuộc chạy đua cạnh tranh lãi suất diễn ra âm thầm và khốc liệt. Các Ngân hàng TMCP (kể cả Ngân hàng lớn) rất linh hoạt trong việc áp dụng lãi suất nhằm giữ và lôi kéo khách hàng (Ngân hàng Nông Nghiệp thông báo công khai “Huy động lãi suất thỏa thuận”). BIDV là Ngân hàng thương mại cố phần có vốn của Nhà Nước thực thi và tuân thủ nghiêm chính sách lãi suất của NHNN, nên trong một thời gian dài lãi suất huy động thực tế của BIDV thường thấp hơn các Ngân hàng khác, vì vậy Ngân hàng đã chịu áp lực rất lớn trong việc duy trì nền khách hàng và giữ vững thị phần. Trong năm 2020, khi sự giám sát của ngân hàng nhà nước trở nên chặt chẽ hơn, việc huy động vốn với lãi suất trên quy định đã được hạn chế nhiều. Trong đó mạng lưới và mật độ ngân hàng trên địa bàn hiện nay khá lớn, trong khi dung lượng thị trường còn nhỏ nên việc cạnh tranh diễn ra rất gay gắt. Các Ngân hàng khi khai trương Chi nhánh hoặc mở mới Phòng giao dịch thường sử dụng các hình thức khuyến mãi hấp dẫn để thu hút khách hàng. Chính vì vậy, thị phần thường xuyên bị chia sẻ. Ngoài ra, trong giai đoạn từ năm 2018 cho đến cuối năm 2019, giá vàng có xu hướng tăng liên tục nên có một lượng không nhỏ tiền gửi tiết kiệm từ dân cư được KH rút ra để đâu tư vào thị trường đang trở nên hấp dẫn này. Nhưng, ở BIDV không có sản phẩm huy động vốn bằng vàng như một số NH khác (Eximbank, ACB). Dẫn đến, có một lượng tiền gửi không nhỏ của BIDV được chuyển qua các NH khác thông qua kênh này. Tuy vậy thị phần huy động vốn năm 2020 đạt 10,12% mức độ tăng trưởng huy động vốn đều cao gần gấp đôi so với toàn ngành. 3.3.2.2 Tình hình huy động vốn theo kỳ hạn hoạt động Ngoài việc xác định một cách chính xác cơ cấu nguồn hình thành, thì không thể bỏ qua tính chất kỳ hạn của các nguồn huy động. Từ việc xác định chính xác lượng tiền huy động trong các kỳ hạn, ngân hàng sẽ có những chính sách hoạt động hợp lý. Nhất là xây dựng được các nguồn vốn tài trợ cho các dự án có quy mô lớn, thời gian hoàn vốn lâu. Cơ cấu theo thời hạn huy động được thể hiện dưới bảng như sau:

- 7. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET Đơn vị tính : Tỷ đồng, % Nhóm KH Số dư HĐV Chênh lệch Tăng trưởng(%) Tỷ trọng (%) 2018 2019 2020 11/10 12/11 11/10 12/11 2018 2019 2020 Không kỳ hạn 52.540 43.732 56.104 -8808 12.372 -16,76 28,3 20,9 17,9 16,9 Có kỳ hạn 199.384 201.106 275.012 1722 73.906 0,86 36,7 79,1 82,1 83,1 Tổng 251.924 244.838 331.116 -7086 86.278 -2,81 35,2 100 100 100 (Nguồn : Báo cáo tài chính hợp nhất của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam) Bảng 3.6: Tình hình huy động vốn theo kỳ hạn hoạt động Biểu đồ 3.3 : Tỷ trọng huy động vốn theo kỳ hạn hoạt động Cơ cấu huy động giữa tiền gửi thanh toán KKH và CKK của Ngân hàng đã có sự thay đổi tích cực qua các năm. Từ năm 2009 trở về trước, tiền gửi thanh toán KKH thường chiếm trên 50% tổng nguồn vốn huy động, năm 2018 chỉ còn chiếm 20,9% tổng nguồn vốn huy động và năm 2019 tỷ trọng KKH còn 17,9% tổng nguồn vốn huy động. Năm 2020 giảm 0 50000 100000 150000 200000 250000 300000 2018 2019 2020 52540 43732 56104 199384 123456 275012 Không kỳ hạn Có kỳ hạn

- 8. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET xuống 16,9%. Ngược lại thì tỷ trọng tiền gửi thanh toán CKH tăng lên, từ 79,1% tổng nguồn vốn huy động năm 2018, sang năm 2019 là 82,1%tổng nguồn vốn huy độngvà năm 2019 chiếm 83,1% tổng nguồn vốn huy động. Kết quả này là một quá trình hướng dần khách hàng đặc biệt là nhóm khách hàng doanh nghiệp thực hiện cam kết duy trì số dư tiền gửi. Bên cạnh đó, Bidv đã quan tâm tiếp thị và chăm sóc một số khách hàng không có quan hệ tín dụng tại Ngân hàng nhưng luôn có một lượng tiền gửi nhất định như các Chùa, Hiệp hội, HTX, Các Ban, Các Qũy của các Tổ chức trên các địa bàn. Huy động vốn dân cư tăng trưởng tốt cũng là nguyên nhân quan trọng làm tăng nguồn vốn huy động có kỳ hạn, giúp cải thiện cơ cấu. Tiền gửi có kỳ hạn chủ yếu là các bộ phận dân cư có nguồn tiền nhàn rỗi muốn gửi để hưởng lãi suất, vì vậy họ thường chọn lại tiền gửi có kỳ hạn. Đó là lý do tại sao các ngân hàng thường cạnh tranh nhau về mức lãi suất đối với các loại tiền gửi này, qua đó huy động được mức vốn lớn, cần thiết cho các nhu cầu về tín dụng. Như vậy, cùng với sự gia tăng của số lượng khách hàng dân cư thì tiền gửi có kỳ hạn tại NHĐT&PT Việt Nam cũng tăng lên. Cụ thể, năm 2019 tăng thêm 1722 tỷ đồng (tương ứng tăng 0,86%) so với năm 2018. Năm 2020 tăng thêm 73.906 tỷ đồng (tương ứng tăng 36,7%) so với năm 2019. Trong khi đó, tiền gửi KKH lại giảm đi trong năm 2018 và năm 2019. Cụ thể từ năm 2019 giảm đi 8808 tỷ đồng (tương ứng giảm 16,76%) .Trong năm 2020, tiền gửi KKH tăng lên 12.372 tỷ đồng (tương ứng tăng 28,3%) so với năm 2019. Các khoản tiền gửi không kỳ hạn chủ yếu là số dư trong tài khoản thanh toán của các doanh nghiệp, như đã phân tích ở trên, hiện nay nền kinh tế đang gặp rất nhiều khó khăn nên các doanh nghiệp thường thu nhỏ quy mô hoạt động, điều này sẽ làm giảm dòng tiền về tài khoản. Bên cạnh đó, các ngân hàng đang thắt chặt tín dụng nên các doanh nghiệp sẽ lâm vào tình trạng thiếu vốn kinh doanh hơn trước nên sẽ ít khi duy trì số dư trong tài khoản như các giai đoạn trước đó. 3.3.2.3 Tình hình huy động vốn theo hình thái tiền tê. Ngoài việc phân biệt NVHĐ theo thành phần kinh tế, theo kỳ hạn thì việc xác định nguồn tiền theo đồng tiền huy động cũng rất quan trọng. Nó giúp ngân hàng duy trì mối quan hệ

- 9. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET với các cá nhân, doanh nghiệp, tổ chức có nhu cầu sử dụng ngoại tệ thường xuyên. Cơ cấu huy động vốn theo đồng tiền gửi được xác định cụ thể dưới bảng sau: Đơn vị tính : Tỷ đồng, % Nhóm KH Số dư HĐV Chênh lệch Tăng trưởng(%) Tỷ trọng(%) 2018 2019 2020 11/10 12/11 11/10 12/11 2018 2019 2020 VNĐ 212.170 221.655 304.568 9.485 82.913 4,5 37,4 84,2 90,5 92 Ngoại tệ quy đổi 39.754 3/3.183 26.548 -6571 -6635 -16,5 -20 15,8 13,6 8 Tổng 251.924 244.838 331.116 -7086 86.278 -2,81 35,2 100 100 100 (Nguồn : Báo cáo tài chính hợp nhất của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam) Bảng 2.7: Tình hình huy động vốn theo hình thái tiền tệ Biểu đồ 3.4 : Tỷ trọng huy động vốn theo hình thái tiền tệ Nhìn chung, nguồn vốn huy động theo hình thái tiền tệ tại BIDV chủ yếu là đồng nội tệ (VND), luôn chiếm tỷ trọng trên 80% tổng lượng vốn huy động. Cụ thể, năm 2018 lượng nội tệ huy động chiếm 84,2 % tổng nguồn huy động, năm 2019 là 90,5%, và đến năm 2020 là 92%. Điều này cho thấy Ngân hàng đã có những chính sách huy động nguồn nội tệ rất 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 2018 2019 2020 212,170 221,655 304,568 39,754 33,183 26,548 VND Ngoại tệ

- 10. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET hiệu quả, có nhiều dịch vụ đa dạng thu hút được sự quan tâm và tạo được niềm tin cho khách hàng đến giao dịch và gửi tiền. Lượng tiền huy động nội tệ tại tăng dần qua 3 năm. Cụ thể năm 2018 huy động được 212.170 tỷ đồng, năm 2019 huy động được 221.655 tỷ đồng (tăng thêm 9.485 tỷ đồng với tốc độ tăng là 4,5% so với năm 2018) và năm 2020 huy động vốn đạt 304.568 tỷ đồng (tăng thêm so với năm 2019 là 82.913 tỷ đồng, tương đương tăng 37,4%). Việc huy động từ VND tăng là do trong thời điểm phân tích, việc kinh doanh trở nên khó khăn hơn rất nhiều nên người dân có xu hướng gửi tiền vào ngân hàng hơn là mở rộng kinh doanh, thị trường bất động sản bị đóng băng, mọi người không còn duy trì động thái tích trữ đất đai như trước. Bên cạnh đó, mặc dù mức lãi suất huy động thấp hơn các ngân hàng khác tuy nhiên với uy tín từ lâu cũng như mức độ rủi ro trong công tác cho vay luôn được kiểm soát nên khách hàng lựa chọn gửi tiền tại BIDV để có thể yên tâm hơn. Ngược lại, lượng ngoại tệ huy động giảm đi qua các năm. Cụ thể, trong năm 2018, lượng huy động ngoại tệ tại BIDV là 39.754 tỷ đồng, đến năm 2019, con số này giảm đi còn 33.183 tỷ đồng và tiếp tục giảm đi trong năm 2020, chỉ còn 26.548 tỷ đồng. Giải thích cho sự huy động vốn từ ngoại tệ giảm, cụ thể năm 2019 giảm 6.571 tỷ đồng so với năm 2018 (tương ứng giảm 16,5%) và năm 2020 giảm 6635 tỷ đồng so với 2019 ( tương ứng giảm 20%). Nguyên nhân dẫn đến sự suy giảm là: Nguồn ngoại tệ huy động trên thị trường chủ yếu là từ các doanh nghiệp xuất khẩu cà phê, tiêu, điều, ong mật và lượng kiều hối. Trong đó thì chủ yếu huy động từ các doanh nghiệp xuất khẩu cà phê, nông sản. Vì vậy lượng ngoại tệ huy động được ảnh hưởng rất nhiều bởi thị trường cà phê,và các nông sản khác, tỷ giá ngoại tệ. Mặc dù giá ngoại tệ liên tục tăng trong 03 năm qua, nhất là vào giai đoạn cuối năm, tuy nhiên thời điểm cuối năm cũng là lúc bắt đầu vào vụ . Trong khi đó, trong những năm qua, thu hoạch cà phê,tiêu đạt năng suất cao, vì vậy các doanh nghiệp xuất khẩu có xu hướng bán ngoại tệ để thanh toán tiền cho các đại lý thu mua. Bên cạnh đó, trong năm 2019, Ngân hàng có chủ trương giảm dư nợ đối với một số khách hàng vì xuất hiện nhiều yếu tố rủi ro, nên nhóm khách hàng này chuyển dần giao

- 11. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET dịch qua các ngân hàng khác như một số doanh nghiệp xuất khẩu cà phê lớn nhất thị trường đã không còn duy trì hoạt động tín dụng tại BIDV và chuyển sang giao dịch tại Vietcombank, Ngân hàng Quân đội, nên lượng ngoại tệ huy động được từ công ty này không còn được duy trì. Ngoài ra, trên địa bàn hoạt động, các ngân hàng TMCP thường có xu hướng áp dụng lãi suất huy động ngoại tệ rất cao so với BIDV. Nếu như BIDV duy trì mức lãi suất huy động có kỳ hạn đối với USD từ 2-3% thì có thời điểm Seabank huy động lên đến 6%, Ngân hàng Quân đội huy động 5,5%/năm, điều này làm cho khả năng cạnh tranh về lượng ngoại tệ huy động được của BIDV giảm đi rất nhiều. Điều này cho thấy Bidv cần đầu tư thêm cho lĩnh vực huy động ngoại tệ, có những chiến lược cụ thể đáp ứng các dịch vụ của khách hàng và tăng lượng ngoại tệ cũng như nội tệ cho Ngân hàng. 3.3.2.4 Tình hình huy động vốn theo đối tượng khách hàng. Đối với nghiệp vụ huy động vốn, việc xác định một cách chính xác, đầy đủ và trọng tâm các nguồn hình thành nên nguồn vốn là vô cùng quan trọng, bởi vì nó liên quan đến hàng loạt các yếu tố, nội dung của việc hoạch định chính sách huy động vốn, kế hoạch hoạt động kinh doanh của ngân hàng. Xác định được nguồn vào từ đó sẽ điều tiết được luồng tiền sao cho hợp lý, đảm bảo được tính thanh khoản ở mức cao nhất. Cơ cấu nguồn vốn phân theo thành phần kinh tế được thể hiện dưới bảng sau: Đơn vị tính: tỷ đồng,% Nhóm KH Số dư HĐV Chênh lệch Tăng trưởng(%) Tỷ trọng (%) 2018 2019 2020 11/10 12/11 11/10 12/11 2018 2019 2020 Dân cư 131.398 162.545 235.084 31.147 72.539 23,7 44,6 52,2 66,4 71 Tổ chức 120.526 82.293 96.032 -38.233 13.739 -31,7 16,7 47,8 33,6 29 Tổng 251.924 244.838 331.116 -7086 86.278 -2,81 35,2 100 100 100 (Nguồn : Báo cáo tài chính hợp nhất của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam)

- 12. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET Bảng 3.8: Tình hình huy động vốn theo đối tượng KH Biểu đồ 3.5: Tỷ trọng huy động vốn theo hình thái tiền tệ Huy động vốn tại Bidv tăng trưởng liên tục với mức tăng trưởng cao, tuy nhiên năm 2019 có sự giảm sút nhưng không đáng kể, cụ thể: năm 2018 là 251.924 tỷ đồng, năm 2019 là 244.838 tỷ đồng (giảm 7.086 tỷ đồng so với năm 2018 với tốcđộ tăng tương ứng là 2,81%), năm 2020 đạt 331.116tỷ đồng (tăng thêm 86.278 tỷ đồng so với năm 2019, tốc độ tăng tương ứng là 35,2%). + Nhóm khách hàng dân cư: Xác định dân cư là nhóm khách hàng quan trọng nhất trong cơ cấu nguồn vốn huy động. Ngân hàng Bidv ưu tiên tập trung gia tăng nhóm khách hàng này về số lượng và chất lượng. Bidv khai thác khá tốt các mối quan hệ cá nhân của từng cán bộ nhân viên nhằm thu hút khách hàng. Một số chùa, nhà thờ hoặc các hội từ thiện trên địa bàn cũng được quan tâm khai thác. Vì vậy kết quả huy động vốn dân cư đạt được rất khả quan, cụ thể: Cơ cấu HĐV dân cư có sự chuyển biến tích cực từ mức 52,5% năm 2018, đến năm 2020 đã chiếm tỷ trọng 71% tổng nguồn vốn huy động. Chi tiết là: từ năm 2018 đến năm 2019tăng thêm 31.147 tỷ đồng (tương ứng tăng 23,7%), năm 2020 tăng thêm 72.539 tỷ đồng (tương ứng tăng 44,6%) so với năm 2019. Điều này cho thấy chính sách HĐV của ngân hàng đã đạt được kết quả tốt, hấp dẫn nhiều cá nhân tham gia gửi tiền tiết kiệm. Hơn 0 50,000 100,000 150,000 200,000 250,000 2018 2019 2020 131,398 162,545 235,084 120,526 82,293 96,032 Dân cư Tổ chức

- 13. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET nữa, qua năm 2018 tình hình kinh tế đang đi vào ổn định, nhằm thu hút được nhiều nguồn vốn tạm thời nhàn rỗi, các Ngân hàng nói chung và BIDV nói riêng đã đồng loạt tăng lãi suất tiền gửi, vì vậy mà người dân gửi tiền vào Ngân hàng nhiều hơn. Bên cạnh đó trong năm 2019, ảnh hưởng của suy thoái kinh tế làm cho các kênh đầu tư không còn mang lại nhiều hiệu quả, tiềm ẩn nhiều rủi ro, thị trường bất động sản đóng băng nên một phần không nhỏ người dân quyết định gửi tiền vào ngân hàng như một kênh đầu tư mới. Một nguyên nhân khác để giải thích cho lượng tiền gửi từ dân cư tăng lên trong giai đoạn này đó là do đặc trưng nền kinh tế tại từng địa phương có thể phụ thuộc chủ yếu vào sản xuất và xuất khẩu nông sản, lâm sản. Trong giai đoạn từ năm 2018 đến năm 2020, mặc dù sản lượng mặt bằng chung đều giảm,ví dụ như cà phê (niên vụ 2009/2018 giảm 6% so với niên vụ 2008/2009, niên vụ 2018/2019 giảm 13%) tuy nhiên giá cà phê liên tục tăng lên (từ 1800 USD/tấn vào năm 2009 đã tăng lên gần 2300 USD/tấn trong năm 2019) nên thu nhập của người dân cũng vì thế tăng lên. Bên cạnh đó, với đặc trưng của ngành này, vào thời điểm thu hoạch là từ tháng 11 cuối năm cho đến tháng 1 năm sau, nên trong thời gian này các công ty và đại lý liên tục thông qua các đầu mối tiến hành thu mua từ trong dân, làm cho nguồn tiền nhàn rỗi ở trong dân cư tăng đột biến. Với mạng lưới trải rộng khắp, ngân hàng đã tạo dựng được mối quan hệ tốt đẹp với người dân (thông qua các sản phẩm cho vay sản xuất kinh doanh, các dịch vụ thanh toán) nên đã thu hút được không ít số tiền nhà rỗi từ nhóm khách hàng này. + Nhóm khách hàng tổ chức Đơn vị tính: tỷ đồng,% Nhóm KH Tổ chức Số dư HĐV Chênh lệch Tăng trưởng Tỷ trọng (%) 2018 2019 2020 11/10 12/11 11/10 12/11 2018 2019 2020 DN 72.097 51.629 57.170 -20.468 5.541 -28,4 10,7 60 62,7 60 ĐCTC 48.429 30.663 36.862 -17.766 6.199 -36,7 20,2 40,2 37,3 38,4

- 14. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET Tổng 120.526 82.293 96.032 -38.233 13.739 -31,7 16,7 100 100 100 (Nguồn : Báo cáo tài chính hợp nhất của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam) Bảng 3.9: Tình hình huy động vốn theo nhóm KH tổ chức Biểu đồ 3.6 : Tỷ trọng huy động vốn theo nhóm Kh tổ chức + HĐV nhóm KH doanh nghiệp: Đây là nguồn huy động chủ yếu trong nhóm khách hàng tổ chức, chiếm trên 60% tổng mức huy động từ nhóm khách hàng tổ chức. Cụ thể, nhóm khách hàng doanh nghiệp mức HĐV KH doanh nghiệp năm 2019 giảm đi 20.468 tỷ đồng so với năm 2018 ( tương ứng giảm 28,4%), và năm 2020 giảm 10,7% so với năm 2019. Năm 2019, trước tình hình chung của nền kinh tế, như là lạm phát hai con số, thị trường chứng khoán, bất động sản thì sụt giảm mạnh, thị trường tiền tệ căng thẳng với lãi suất diễn biến phức tạp và khó khăn thanh khoản của hệ thống ngân hàng, khối khách hàng doanh nghiệp gặp nhiều khó khăn: Thứ nhất là chi phí vốn quá cao cụ thể: Năm 2018, mức lãi suất cho vay bình quân chỉ ở mức 10%-11%/năm, nhưng sang năm 2019 mức lãi suất tăng lên, ở mức từ 13%-15%/năm. Thứ hai là khả năng tài chính của doanh nghiệp bị suy giảm, việc tiếp cận nguồn vốn vay bị hạn chế. Hầu hết các doanh nghiệp tận dụng tối 0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 2018 2019 2020 72,097 51,629 57,170 48,429 30,663 36,862 Doanh nghiệp Định chế TC

- 15. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET đa nguồn tiền gửi thanh toán, nên đã tác động và ảnh hưởng lớn đến số dư huy động đối với nhóm khách hàng này. Bên cạnh đó, đối với những khách hàng tốt, khả năng tài chính vững mạnh, Ngân hàng đã tích cực vận động khách hàng gửi có kỳ hạn, góp phần ngăn đà suy giảm. Giải thích cho sự sút giảm mạnh này là do tình hình khó khăn chung của nền kinh tế trong thời điểm phân tích đã ảnh hưởng lớn đến nhóm khách hàng này. Qua đó, ngân hàng cần chú ý hơn nữa vào vấn đề cũng cố uy tín, tạo mối quan hệ với các khách hàng truyền thống cũng như không ngừng tiếp cận với các doanh nghiệp khác trên địa bàn. Nhằm tăng nguồn vốn huy động từ tổ chức, tạo nền tảng thuận lợi cho Ngân hàng trong việc phát triển các dịch vụ cho vay, chuyển tiền, thanh toán. Trong năm 2019, 2020 nguồn vốn huy động tăng là nhờ huy động dân cư. Nếu loại trừ yếu tố một số doanh nghiệp đứng tên cá nhân để gửi tiết kiệm (không nhiều) thì tăng trưởng huy động vốn năm 2019, 2020 chủ yếu là tăng trưởng huy động dân cư. Đây là tín hiệu tích cực giúp nền vốn của Bidv ổn định trong các năm tiếp theo. + HĐV nhóm ĐCTC: Năm 2018, nguồn huy động ở mức 48.429 tỷ đồng, năm 2019 mức huy động nhóm ĐCTC đạt 30.663 tỷ đồng (giảm xuống 17.766 tỷ đồng tương ứng giảm 36,7%). Nguyên nhân sự sụt giảm này là do những công ty lớn có khoản tiền gửi đến hạn, đã rút về vì lãi suất 14% không còn hấp dẫn. Khoản tiền gửi lớn này sụt giảm đả ảnh hưởng lớn đến số dư huy động của ngân hàng. Tuy nhiên, nhờ chính sách chăm sóc khách hàng tốt, nên số dư tiền gửi KBNN, NHPT tăng đã góp phần bù đắp 1 phần sự sụt giảm của khách hàng lớn trên. Và trong năm 2020, mức huy động tăng lên ở mức 36.862 tỷ đồng (tăng 6199 tỷ đồng tương ứng tăng 20,2%). Nhìn chung, số dư tiền gửi của nhóm khách hàng này thường duy trì mức cao tại ngân hàng trong suốt thời gian qua. Chi nhánh khá thành công trong việc chăm sóc, duy trì tốt mối quan hệ với các ĐCTC như KBNN, NHPT, NHCS, Qũy tín dụng TW nên mới đạt được kết quả như vậy. 3.3.2.5 Phân tích nguồn vốn qua các năm Nguồn vốn là những giá trị tiền tệ do Ngân hàng thương mại tạo lập hoặc huy động được dùng để đầu tư, cho vay hoặc thực hiện các dịch vụ kinh doanh khác, nguồn vốn chi phối

- 16. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET toàn bộ hoạt động của NHTM, nó quyết định sự tồn tại và phát triển của Ngân hàng. Nguồn vốn của NHTM chủ yếu là nguồn vốn huy động từ nền kinh tế thông qua các cá nhân, các tổ chức kinh tế trong và ngoài nước. Do đó, vấn đề huy động vốn như thế nào là hợp lý, đồng thời quản trị tài chính, phân bổ sử dụng, phát triển nguồn vốn để đảm bảo hoạt động kinh doanh ngân hàng an toàn, hiệu quả cao là lẽ sống còn đối với mỗi ngân hàng, đặc biệt trong điều kiện vô cùng phức tạp của nền kinh tế thị trường hiện nay. Trong hoạt động kinh doanh, nguồn vốn luôn đóng vai trò quan trọng vì nó phản ánh quy mô hoạt động của Ngân hàng. Nguồn vốn lớn thì quy mô hoạt động, khả năng mở rộng của Ngân hàng sẽ lớn và như thế Ngân hàng sẽ vững vàng trước những tác động của môi trường kinh doanh, cạnh tranh ngày càng khốc liệt. Nguồn vốn lớn và ổn định làm cho việc kinh doanh của Ngân hàng thuận lợi và hiệu quả, quyết định khả năng thanh toán, quyết định năng lực cạnh tranh, đảm bảo uy tín của Ngân hàng trên thị trường. Tất cả mọi vấn đề trong an toàn kinh doanh, mục tiêu hoạt động, khả năng sinh lời và hoạt động quản trị đều đặt dưới sự giám sát, kiểm soát bằng hệ thống văn bản chặt chẽ của Nhà nước nói chung, ngân hàng nói riêng. Bởi sự rủi ro trong thanh toán dẫn đến khủng hoảng “ phá sản” của 1 ngân hàng sẽ kéo theo rủi ro trên toàn hệ thống, dẫn đến khủng hoảng kinh tế tài chính của một quốc gia, điều đó phản ánh rõ nét vai trò hết sức to lớn của nguồn vốn, đặc biệt là nguồn vốn huy động trong quá trình hoạt động kinh doanh của hệ thống Ngân hàng. Vì vậy trong quá trình phát triển BIDV luôn coi công tác huy động vốn là công tác chủ chốt trong hoạt động kinh doanh của mình.

- 17. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET Đơn vị tính : Tỷ đồng, % Chỉ tiêu 2018 2019 2020 11/10 12/11 Giá trị Tỷ trọng Giá trị Tỷ trọng Giá trị Tỷ trọng +/- % +/- % Vốn huy động 251.924 84,9 244.838 79,7 331.116 88,5 -7086 -2,81 86.278 35,2 Vốn vay NH cấp trên 16.665 5,6 26.799 8,7 11.429 3,1 10.134 60,8 -15.370 -57,4 Vốn khác 28.282 9,5 35.704 11,6 31.486 8,4 7.422 26,2 -4.218 -11,8 Tổng 296.871 100 307.341 100 374.031 100 10.470 3,5 66.690 21,7 (Nguồn : Báo cáo tài chính hợp nhất của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam) Bảng 3.10: Cơ cấu nguồn vốn Ngân hàng BIDV trong 3 năm Qua bảng trên ta thấy tổng nguồn vốn của Ngân hàng tăng đều qua 3 năm. Cụ thể: năm 2018 là 296.871 tỷ đồng, sang năm 2019 đạt 307.341 tỷ đồng tăng hơn năm 2018 là 10.470 tỷ đồng (tương ứng tốc độ tăng là 3,5%), đến năm 2020, tổng nguồn vốn đạt 3.74.031tỷ đồng, tăng thêm 66.690 tỷ đồng (tăng tương ứng 21,7%) so với năm 2019. Xét từng nguồn vốn, ta thấy: Trong cơ cấu nguồn vốn của Ngân hàng, vốn huy động chiếm tỷ trọng khá cao và thay đổi qua từng năm. Năm 2018,khi nền kinh tế hoạt động trở lại bình thường sau năm 2009 bị lạm phát thì công tác huy động của Ngân hàng cũng được cải thiện tổng NVHĐ là 251.924 tỷ đồng, chiếm 84,9% tổng nguồn vốn. Đến năm 2019, tổng NVHĐ là 244.838 tỷ đồng, chiếm tỷ trọng 79,7%, giảm đi 7086 tỷ đồng với tốc độ giảm 2,81% so với năm 2018. Qua năm 2020, tổng NVHĐ tiếp tục tăng thêm 86.278 tỷ đồng với tốc độ tăng là 35,2% so với năm 2019 và chiếm 88,5% tổng nguồn vốn Ngân hàng Tiền vay từ Ngân hàng cấp trên cũng biến động qua các năm. Năm 2018 là 16.665 tỷ đồng, chiếm 5,6% tổng nguồn vốn. Đến năm 2019, vốn này đã tăng lên 26.799 tỷ đồng còn chiếm 8,7% tổng nguồn vốn của Ngân hàng. Nguyên nhân là do trong năm này, nguồn vốn huy động tại chỗ giảm mà nhu cầu về vốn của tỉnh để đầu tư xây dựng lại tăng

- 18. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET cao nên NH buộc phải tăng nguồn vốn vay từ NH cấp trên để đáp ứng nhu cầu trên các địa bàn. Nhưng đến năm 2020 vốn này đã giảm xuống chỉ còn chiếm 3,1% tổng nguồn vốn của ngân hàng. So với năm 2019 thì vốn vay từ NH cấp trên giảm đi 15.370 tỷ đồng ( tương ứng giảm đi 57,4%). Mặc dù tình hình kinh tế chung năm 2020 còn gặp nhiều khó khăn và biến động nhưng kết quả hoạt động kinh doanh của Ngân hàng lại thu được những kết quả khả quan, nguồn vốn huy động còn đạt vượt chỉ tiêu đưa ra, điều này đã giúp cho BIDV giảm được nguồn vốn vay từ NH cấp trên, chủ động và linh hoạt hơn trong công tác kinh doanh của mình. Còn năm 2019, nguồn vốn này lại tăng lên 10.134 tỷ đồng (tương ứng tăng 60,8%) so với năm 2018. Tại BIDV, các loại vốn khác chiếm tỷ trọng khá cao trong tổng nguồn vốn. Trong nguồn vốn khác tại BIDV bao gồm 2 khoản mục là: Nhận làm Ngân hàng đại lý - ủy thác đầu tư cho các tổ chức kinh tế và vốn điều chuyển từ Ngân hàng mẹ. Năm 2018 là 28.282 tỷ đồng, chiếm tỷ trọng 9,5% tổng nguồn vốn, đến năm 2019 thì tăng 11,6% tương ứng tăng 35.704 tỷ đồng. Qua năm 2020 thì chiếm 8,4% tổng nguồn vốn, giảm đi 4.218 tỷ đồng ( tương ứng giảm 11,8%) so với năm 2019.Việc tăng trưởng tương đối mạnh về nguồn vốn, cho thấy được tình hình kinh doanh của Bidv là khá đa dạng và thu được kết quả rất khả quan khi đóng góp vào cơ cấu nguồn vốn một tỷ trọng rất lớn cho nguồn vốn phục vụ việc kinh doanh trong 3 năm 2018-2020. 3.3.2.6 Chi phí huy động vốn. Đơn vị tính : tỷ đồng, % Nguồn Vốn 2018 2019 Số dư cuối kỳ Lãi suất bình quân Chi phí trả lãi Số dư cuối kỳ Lãi suất bình quân Chi phí trả lãi NVHĐ 251.924 20.443 244.838 27.956 Dân cư 131.398 10,11% 13.284 162.545 13,76% 22.366 KHDN 72.097 4,67% 3.367 51.629 5,88% 3036 ĐCTC 48.429 7,83% 3.792 30.663 8,33% 2554 Vốn vay NH cấp trên 16.665 11,54% 1923 26.799 15,48% 4148

- 19. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET Vốn khác 28.282 0% 0 35.704 0% 0 Tổng 296.871 22.366 307.341 32.104 Chi phí HĐV 7,5% 10,4% (Nguồn : Báo cáo tài chính hợp nhất của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam) Bảng 3.11: Chi phí huy động vốn của Ngân hàng Bidv Từ bảng tính có thể thấy được rằng chi phí huy động vốn của Ngân hàng liên tục tăng lên trong các năm phân tích, điều này sẽ làm ảnh hưởng rõ ràng đến lợi nhuận của đơn vị. Tuy nhiên đây cũng không phải là một tín hiệu xấu. Để lý giải cho việc chi phí huy động vốn tăng lên, có thể chỉ ra một số nguyên nhân chính như sau: Đầu tiên và rõ ràng nhất đó chính là việc chí phí trả lãi dành cho nguồn vốn huy động tăng khá cao, cụ thể trong năm 2018 tăng 22.366 tỷ đồng (tương đương 7,5% ) và năm 2019 đạt 32.104 tỷ đồng, tương ứng với 10,4%. Lý do là vì trong giai đoạn này, Ngân hàng tập trung vào huy động vốn từ đối tượng khách hàng cá nhân và lãi suất huy động vốn liên tục tăng lên. Thêm vào đó, từ nửa cuối năm 2018 đến tháng 9 năm 2019, Ngân hàng Nhà nước đã có điều chỉnh 3 lần lãi suất tái chiết khấu, 4 lần lãi suất tái cấp vốn và 6 lần lãi suất OMO từ 8,75%/năm lên 12%/năm với mục đích kiềm chế lạm phát và ổn định kinh tế vĩ mô. Điều này cũng đã làm chi phí huy động vốn của ngân hàng tăng cao 3.3.4 Đánh giá công tác huy động vốn của Ngân Hàng Đầu Tư Và Phát Triển 3.3.4.1 Những kết quả đạt được Trong 3 năm qua, hoạt động huy động vốn của Ngân hàng đã có nhiều kết quả đáng kể và đã góp phần rất quan trọng trong hoạt động kinh doanh của Ngân hàng. Cụ thể: Tổng nguồn vốn huy động của Ngân hàng thay đổi qua từng năm nhưng nhìn chung có xu hướng tăng. Tổng NVHĐ tăng ổn định cả về số tuyệt đối và số tương đối giữa các năm. Chính sách phát triển hài hòa trong đó ưu tiên, đẩy mạnh phát triển Ngân hàng bán lẻ đã góp phần tăng lượng khách hàng dân cư qua từng tháng. Huy động vốn dân cư tiếp tục tăng trưởng tốt, tỷ trọng huy động dân cư /tổng nguồn vốn huy động tiếp tục được thiện.

- 20. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET Trong tổng nguồn vốn huy động, tiền gửi của dân cư có xu hướng chiếm tỷ trọng cao hơn tiền gửi của tổ chức. Đây là nguồn vốn quan trọng để Ngân hàng thực hiện các hoạt động kinh doanh của mình mà chủ yếu là cho vay. Đồng thời cũng là tín hiệu tích cực giúp nền vốn của Ngân hàng ổn định trong các năm tiếp theo. Xét về mặt thời gian, các hình thức huy động vốn của Ngân hàng tăng đều. Tiền gửi có kỳ hạn của các doanh nghiệp tư nhân cũng như là các cá nhân gửi vào Ngân hàng tăng với tốc độ rất nhanh (chủ yếu là tiền gửi của dân cư). Nguồn vốn này ít biến động, ổn định được Ngân hàng sử dụng để đầu tư kinh doanh, cho vay ngắn hạn - trung hạn và dài hạn, thu về dòng tiền lãi lớn. Điều này đã thể hiển rõ chức năng của NH là "đi vay để cho vay" nhằm hưởng chênh lệch, đem lại lợi nhuận cao cho NH. Ngoài ra, Tiền gửi không kì hạn cũng đóng góp vào tổng nguồn vốn huy động của Ngân hàng, nguồn vốn này thường xuyên biến động nhưng Ngân hàng không phải tốn nhiều chi phí trả lãi nên đây cũng là nguồn vốn rất quan trọng được Ngân hàng sử dụng chủ yếu để cho vay ngắn hạn. Cơ cấu nền vốn tiếp tục chuyển biến theo hướng tăng dần tỷ trọng huy động có kỳ hạn so với tiền gửi thanh toán, giúp nguồn vốn ổn định hơn. Khối QHKH đã dần chủ động làm việc với các doanh nghiệp để xác định dòng tiền, một mặt quản lý và giám sát nguồn vốn cho vay, mặt khác xác định được nguồn vốn nhàn rỗi tạm thời của doanh nghiệp để đàm phán duy trì tiền gửi, góp phần giúp tăng nguồn tiền gửi thanh toán hoặc các kỳ hạn ngắn. Bộ phận giao dịch khách hàng và các Phòng giao dịch có trách nhiệm và nhận thức cao trong việc khai thác hiệu quả kênh huy động từ khối dân cư. Bộ phận nguồn vốn - kế hoạch tổng hợp khảo sát cập nhật thông tin thị trường tương đối kịp thời để tham mưu ban lãnh đạo chính sách lãi suất. Một số phòng thuộc khối tác nghiệp và nội bộ như Phòng TCKT, QLRR, QTTD, Tổ DVKQ có ý thức tốt và thực hiện hiệu quả chỉ tiêu huy động vốn Giám đốc giao. Các bộ phận liên quan phối hợp tương đối tốt trong công tác tiếp thị, chăm sóc khách hàng. Trong điều hành thực hiện kế hoạch của ban lãnh đạo, Chỉ tiêu huy động vốn là một chủ tiêu mang tính bắt buộc và được phân giao đến từng phòng, từng cán bộ nên việc theo dõi, duy trì mối quan hệ giữa cán bộ ngân hàng nói chung và khách hàng tiền gửi gắn bó chặt chẽ

- 21. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET hơn. Bên cạnh đó công tác huy động vốn năm 2020 tại Ngân hàng đã có những kết quả vượt bậc so với các năm trước cụ thể: Hệ thống Bidv đã kịp thời, nhanh nhạy với diễn biến thị trường, có những phản ứng linh hoạt trong chính sách lãi suất theo hướng giao dần sư chủ động cho những Chi nhánh đã giúp Ngân hàng thuận lợi trong công tác điều hành. Ngân hàng đã rút ra bài học sâu sắc về công tác huy động vốn trong năm 2019, xem công tác huy động vốn là then chốt. Ban lãnh đạo thường xuyên cử cán bộ theo dõi, bám sát thị trường để chủ động đưa ra mức lãi suất phù hợp. Tăng cường công tác quảng cáo, tiếp thị, khuyến mãi, và hậu mãi, giữ vững nguồn vốn hiện tại tránh tối đa dòng vốn chảy về ngân hàng TMCP. 3.3.4.2 Những tồn tại và nguyên nhân trong hoạt động huy động vốn. + Những vấn đề còn tồn tại: Bên cạnh nhũng kết quả mà Ngân hàng đạt được được như đã nêu trên, công tác huy động vốn của Ngân hàng còn rất nhiều những hạn chế và hiệu quả hoạt động huy động vốn chưa cao. Cụ thể như sau: Tổng nguồn vốn mà Ngân hàng huy động được chưa tương xứng với tiềm năng của Ngân hàng. So với cả hệ thống BIDV thì NVHĐ vẫn còn tương đối thấp. Điều này có thể được giải thích là do đặc trưng của thị trường của mỗi địa phương đang trong quá trình xây dựng và phát triển nên nhu cầu vốn tín dụng rất lớn, còn lượng tiền nhàn rỗi trong dân cư, các tổ chức kinh tế không nhiều. Sự thay đổi đó là do việc huy động tiền gửi của dân cư phải phụ thuộc rất nhiều vào tình hình kinh tế của tỉnh, thực trạng SXKD của người dân. Với tốc độ tăng trưởng không ổn định này của NVHĐ thì trong thời gian tới, khi nền kinh tế của tỉnh phát triển mạnh và nhu cầu về vốn để SXKD, phát triển ngành nghề tăng rất nhanh, nếu không có chiến lược huy động vốn kịp thời, đúng đắn thì Ngân hàng sẽ thiếu vốn cho hoạt động kinh doanh cũng như sẽ bỏ qua rất nhiều cơ hội mang lại thu nhập cho Ngân hàng. Các khoản tiền gửi tăng trưởng không ổn định. Năm 2019, tiền gửi tổ chức giảm 31,7% so với năm 2018, và năm 2020 tăng lên 16,7% so với năm 2019.Tiền gửi của dân cư thì tăng nhẹ vào năm 2019 (23,7%) và tăng mạnh vào năm 2020 (44,6%). Sự thay đổi này được giải thích bởi lý do tình hình hoạt

- 22. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET động, SXKD có thuận lợi hay bất lợi ảnh hưởng đến thu nhập của các khách hàng cũng như số lượng tiền gửi của họ vào Ngân hàng. Nguồn vốn huy động được từ tiền gửi không kỳ hạn trong 3 năm qua giảm dần là một bất lợi đối với Ngân hàng. Vì đây là nguồn vốn có chi phí trả lãi rất thấp, giúp Ngân hàng giảm được chi phí huy động vốn và tăng thu nhập từ hoạt động dịch vụ như thanh toán, chuyển tiền. Nguồn vốn Ngân hàng huy động được thông qua việc phát hành các loại GTCG hầu như là không có nên chưa đáp ứng được nhu cầu cho vay trung và dài hạn của Ngân hàng. Các hình thức huy động tiền gửi của Ngân hàng chưa thực sự đa dạng nên chưa đáp ứng được hết nhu cầu của khách hàng. Các sản phẩm huy động, chương trình khuyến mãi chủ yếu thực hiện theo chỉ đạo BIDV TW, Ngân hàng chưa xây dựng các sản phẩm huy động có tính đặc thù địa phương hoặc các chương trình khuyến mãi mang tính thời điểm, sự kiện trong năm của địa phương. Ngân hàng chủ yếu huy động TGTK, trong đó TGTK có kỳ hạn dưới 12 tháng chiếm tỷ trọng lớn nhất mà chưa đa dạng các hình thức huy động vốn trung và dài hạn. Các GTCG mà Ngân hàng phát hành chưa đa dạng về kỳ hạn, lãi suất, hình thức trả lãi và việc phát hành cũng không ổn định, chủ yếu phụ thuộc vào sự điều hành của NHĐT&PT Việt Nam nên làm cho lượng vốn huy động biến động thất thường, Ngân hàng có phát hành nhưng không có khách hàng mua, ảnh hưởng đến hoạt động cho vay của Ngân hàng. Việc tiếp cận nguồn tiền gửi của một số khách hàng tiềm năng, có nguồn tiền gửi lớn (bảo hiểm xã hội, các ban quản lý dự án, công ty điện lực, công ty xăng dầu) tuy đã đặt ra nhưng chưa đạt hiệu quả cao. Tinh thần, thái độ phục vụ khách hàng đã được quan tâm đổi mới nhưng chưa thật sự theo kịp với tình hình mới. Áp dụng mức lãi suất huy động linh hoạt, phù hợp, cùng với các biện pháp khuyếch trương quảng cáo tiếp thị, tuy nhiên kết quả chưa cao, tốc độ tăng VHĐ kỳ sau tăng chậm hơn kỳ trước, chưa tương xứng với tầm vóc, quy mô hoạt động của Ngân hàng Đầu tư và phát triển. Mức phí sử dụng vốn của hội sở thấp hơn mức suất huy động bình quân ở các chi nhánh khác cũng là tác nhân hạn chế tăng trưởng vốn huy động tại chỗ. Việc đầu tư và phát triển sản phẩm ngân hàng hiện đại chưa thu được kết quả như mong muốn. Việc thực hiện

- 23. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET chính sách yêu cầu khách hàng có quan hệ tín dụng đặc biệt là nhóm khách hàng doanh nghiệp cam kết duy trì số dư tiền gửi tuy có thực hiện nhưng chưa thực sự quyết liệt dẫn đến hiệu quả của chính sách còn thấp. Về công nghệ Ngân hàng tuy đã được chú trọng đầu tư nhưng vẫn còn chưa đồng bộ, chưa chuẩn hoá hết được các nghiệp vụ, chưa đưa việc quản lý hồ sơ tín dụng vào trong hệ thống máy tính, năng lực và trình độ cán bộ còn hạn chế. Như vậy, những hạn chế về hoạt động huy động vốn của Ngân hàng trên là những dấu hiệu cho thấy hiệu quả huy động vốn của Ngân hàng chưa thực sự cao. Ngân hàng cần phải tìm ra nguyên nhân để khắc phục đồng thời đề ra những biện pháp thích hợp để tăng cường hoạt động huy động vốn của Ngân hàng. + Những nguyên nhân của những tồn tại Nguyên nhân khách quan: Yếu tố giá cả tăng mạnh trong thời gian gần đây gây ra tâm lý e ngại gửi tiền VNĐ dài hạn vào hệ thống ngân hàng, dẫn đến việc người dân chuyển sang đầu tư vào lĩnh vực khác hoặc tích trữ dưới dạng vàng hoặc usd. Xu hướng tăng lãi suất USD ở Mỹ đã làm tăng tình trạng đôla hoá trong nền kinh tế, gây sức ép đối với lãi suất đồng Việt Nam và gây ra khó khăn cho công tác HĐV. Mức độ cạnh tranh trên thị trường vốn ngày càng cao, việc HĐV của các NHTM phải cạnh tranh với các kênh thu hút khác như tiết kiệm bưu điện, bảo hiểm nhân thọ, bất động sản, thị trường chứng khoán, thị trường vàng. Mặc dù đã có những sửa đổi nhưng nhìn chung hệ thống luật pháp của Việt Nam còn phức tạp, việc hướng dẫn chậm trễ, mất thời gian. Mặt khác hệ thống pháp luật ngân hàng còn chưa hoàn chỉnh, chưa đồng bộ gây khó khăn trong các hoạt động của ngân hàng. Năng lực điều hành chính sách tiền tệ và lãi suất của NHNN còn hạn chế nhất định. Các Doanh nghiệp trên địa bàn chủ yếu lăng lực tài chính còn hạn chế, hoạt động kinh doanh phụ thuộc nhiều vào nguồn vốn vay ngân hàng (chưa có DN nào phát hành trái phiếu doanh nghiệp hoặc huy động qua kênh thị trường chứng khoán). Nguồn tiền gửi của DN chủ yếu là tiền gửi thanh toán mang tính rất tạm thời nên các sản phẩm tiền gửi có kỳ hạn dành cho DN như chứng chỉ tiền gửi rất khó triển khai thực hiện đạt hiệu quả.

- 24. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET Nguyên nhân chủ quan: Chính sách khách hàng còn bất cập. Hiện nay khách hàng truyền thống của ngân hàng là các doanh nghiệp, nguồn vốn huy động cũng chủ yếu tập trung vào đối tượng này, chưa mở rộng với khách hàng tiềm năng, khách hàng là tổ chức xã hội. Mặc khác, chưa có phòng ban chuyên trách về nghiên cứu thị trường và khách hàng để đưa các chiến lược thu hút khách hàng có hiệu quả. Thậm chí với cả khách hàng truyền thống có quan hệ lâu dài với ngân hàng nhưng ngân hàng chưa có nhiều biện pháp hữu hiệu để thu hút toàn bộ doanh số của họ. Việc nắm bắt thông tin về khách hàng cũng như cung cấp thông tin về ngân hàng còn ít, chưa kịp thời. Điều này sẽ tạo ảnh hưởng không tốt đến hình ảnh uy tín của ngân hàng. Sản phẩm chưa đa dạng, chưa có sản phẩm nổi bật tạo ra sự riêng biệt để cạnh tranh với các ngân hàng khác. Một số dịch vụ do ngân hàng cung cấp chưa thu hút được khách hàng, ví dụ dịch vụ thẻ ATM cũng chưa được sử dụng rộng rãi, số lượng thẻ còn ít, tiện ích còn hạn chế, do chi phí cao. Lãi suất huy động chưa thật sự hấp dẫn. So với một số NHTM cổ phần hoạt động trên cùng địa bàn thì NHĐT&PTcó mức lãi suất huy động thấp hơn chút ít. Điều đó phần nào cũng khiến khách hàng cân nhắc khi gửi tiền. Cơ sở vật chất và mạng lưới hoạt động còn nhiều hạn chế. Mỗi bộ phận giao dịch đều có máy đếm tiền tự động giúp cho việc giao dịch gửi tiền của KH diễn ra nhanh chóng, thuận lợi. Tuy nhiên các máy đếm tiền tự động vẫn chưa được cải tiến, đổi mới, đôi lúc còn gây trở ngại và phiền toái cho cả giao dịch viên và KH trong việc kiểm tiền như kẹt tiền, độ chính xác chưa cao. Ngoài ra, bàn làm việc gây trở ngại trong việc trao nhận thông tin giữa hai bên giao dịch. Hệ thống rút tiền tự động đã xuống cấp và luôn xảy ra những sự cố không mong muốn cho người sử dụng như nuốt thẻ, rò rỉ điện, thao tác giao dịch chậm. Mạng lưới huy động mỏng gây khó khăn lớn cho việc HĐV. Hiện nay NHĐT&PT có các điểm giao dịch chưa được mở rộng đến các khu vực lân cận như các huyện, các cụm, khu công nghiệp, xa thành phố trong khi hiện nay trên cùng địa bàn có nhiều kênh thu hút tiền gửi khác như tiết kiệm bưu điện, quỹ đầu tư, quỹ tương hỗ, tổ tiết kiệm vay vốn của các đoàn thể, ngoài NHTM nhà nước còn xuất hiện tồn tại nhiều NHTM cổ phần làm cho việc cạnh tranh ngày càng gay gắt. Nguồn

- 25. DỊCH VỤ VIẾT THUÊ ĐỀ TÀI TRỌN GÓI ZALO TELEGRAM : 0909.232.620 TẢI FLIE TÀI LIỆU – BAOCAOTHUCTAP.NET nhân lực còn thiếu so với nhu cầu công việc, chưa đáp ứng kịp thời với yêu cầu nhiệm vụ trong giao đoạn mới. Đội ngũ cán bộ đa số còn trẻ, tuy được đào tạo cơ bản về nghiệp vụ, nhiệt tình trong công việc nhưng còn thiếu kinh nghiệm, khả năng phân tích tổng hợp còn hạn chế, tác phong giao dịch, quảng bá thương hiệu chưa hiệu quả, chưa trở thành mắt xích trong chiến lược maketing quảng bá hình ảnh cho Ngân hàng. Hoạt động tuyên truyền quảng cáo và các hoạt động hỗ trợ HĐV chưa đi sâu rộng tới các đối tượng khách. Công tác marketing được quan tâm song chưa được đầu tư đúng mức, vì thế chưa phát huy hiệu quả. Đây cũng là một trong những nguyên nhân khiến cho khách hàng chưa hiểu rõ về sản phẩm dịch vụ của ngân hàng.