Phan tich tai chinh ngan hang quan doi (MBB)

•Download as PPTX, PDF•

0 likes•1,071 views

Phan tich tai chinh ngan hang quan doi (MBB)

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Phan tich tai chinh ngan hang quan doi (MBB)

Similar to Phan tich tai chinh ngan hang quan doi (MBB) (20)

More from thesharingbankers

More from thesharingbankers (17)

Recently uploaded

Recently uploaded (14)

Phan tich tai chinh ngan hang quan doi (MBB)

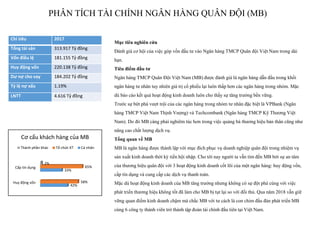

- 1. PHÂN TÍCH TÀI CHÍNH NGÂN HÀNG QUÂN ĐỘI (MB) Chỉ tiêu 2017 Tổng tài sản 313.917 Tỷ đồng Vốn điều lệ 181.155 Tỷ đồng Huy động vốn 220.138 Tỷ đồng Dư nợ cho vay 184.202 Tỷ đồng Tỷ lệ nợ xấu 1.19% LNTT 4.616 Tỷ đồng Huy động vốn Cấp tín dụng 42% 33% 58% 65% 2% Cơ cấu khách hàng của MB Thành phần khác Tổ chức KT Cá nhân Mục tiêu nghiên cứu Đánh giá cơ hội của việc góp vốn đầu tư vào Ngân hàng TMCP Quân đội Việt Nam trong dài hạn. Tiêu điểm đầu tư Ngân hàng TMCP Quân Đội Việt Nam (MB) được đánh giá là ngân hàng dẫn đầu trong khối ngân hàng tư nhân tuy nhiên giá trị cổ phiếu lại luôn thấp hơn các ngân hàng trong nhóm. Mặc dù báo cáo kết quả hoạt động kinh doanh luôn cho thấy sự tăng trưởng bền vững. Trước sự bứt phá vượt trội của các ngân hàng trong nhóm tư nhân đặc biệt là VPBank (Ngân hàng TMCP Việt Nam Thịnh Vượng) và Techcombank (Ngân hàng TMCP Kỹ Thương Việt Nam). Do đó MB càng phải nghiêm túc hơn trong việc quảng bá thương hiệu bản thân cũng như nâng cao chất lượng dịch vụ. Tổng quan về MB MB là ngân hàng được thành lập với mục đích phục vụ doanh nghiệp quân đội trong nhiệm vụ sản xuất kinh doanh thời kỳ tiền hội nhập. Cho tới nay người ta vẫn tìm đến MB bởi sự an tâm của thương hiệu quân đội với 3 hoạt động kinh doanh cốt lõi của một ngân hàng: huy động vốn, cấp tín dụng và cung cấp các dịch vụ thanh toán. Mặc dù hoạt động kinh doanh của MB tăng trưởng nhưng không có sự đột phá cùng với việc phát triển thương hiệu không tốt đã làm cho MB bị tụt lại so với đối thủ. Qua năm 2018 vẫn giữ vững quan điểm kinh doanh chậm mà chắc MB với tư cách là con chim đầu đàn phát triển MB cùng 6 công ty thành viên trở thành tập đoàn tài chính đầu tiên tại Việt Nam.

- 2. PHÂN TÍCH TÀI CHÍNH NGÂN HÀNG QUÂN ĐỘI (MB) 86.92 91.71 16.8 67.4 2010 2016 Đvt: triệu Dân số trung bình Số lượng TK ngân hàng Tổng quan về ngành ngân hàng Đặc điểm của ngành Ngân hàng đóng vai trò vô cùng quan trọng trong nền kinh tế Việt Nam. Bởi nguồn vốn ngân hàng cung cấp cho thị trường chiếm tới 75% tổng nguồn vốn đang lưu thông. Với ba họat động kinh doanh cốt lõi: huy động vốn, cấp tín dụng và cung cấp các dịch vụ thanh toán. Phần lợi nhuận ngân hàng thu về chính là khoản chênh lệch lãi suất huy động và lãi suất cho vay và phí từ dịch vụ thanh toán. Huy động vốn từ nguồn vốn nhà rỗi của người dân bỏ qua việc bất cân xứng về thông tin và nhu cầu. Ngân hàng sẽ giúp bên thừa vốn gặp bên thiếu vốn thông qua nghiệp vụ cấp tín dụng để đảm bảo hoạt động sản xuất kinh doanh của khách hang được trơn tru đồng thời có thể thu lợi nhuận. Bên cạnh 2 nghiệp vụ cơ bản trên khoảng hai năm gần đây ngành ngân hàng nóng hơn với sự xuất hiện của hai loại sản mới. Dưới sự phát triển của đất nước dẫn tới thu nhập bình quân đầu người nước ta tăng lên thúc đẩy các cá nhân mạnh tay hơn trong việc chi tiêu cho hoạt động thường ngày. Nhờ đó tín dụng tiêu dung trở thành dịch vụ phổ biến trong nền kinh tế Việt Nam. Mặt khác, dưới thời kỳ công nghệ 4.0 các dịch vụ thanh toán cũng nhanh chóng cập nhật những tính năng mới và hấp dẫn khách hang. Mở ra một xu hướng mới trong thị trường thanh toán thông qua tài khoản ngân hang – “Ngân hàng số”

- 3. 6.78 5.8 5.03 5.42 5.9 6.68 6.21 6.81 2010 2011 2012 2013 2014 2015 2016 2017 Tăng trưởng GDP (%) PHÂN TÍCH TÀI CHÍNH NGÂN HÀNG QUÂN ĐỘI (MB) Tình hình kinh tế vĩ mô Việt Nam trong những năm qua thúc đẩy ngành Ngân hàng phát triển Những năm gần đây nước ta sử dụng Vốn làm đòn bẩy tăng GDP điều này dẫn đến chính sách về tín dụng được nới lòng. Tạo động lực cho ngành ngân hàng không ngừng phát triển sản phẩm để đáp ứng cho từng nhóm khách hàng khác nhau. Lạm phát và lãi suất luôn được giữ ổn định giúp cho các ngân hàng dễ dàng hơn trong việc kiểm soát hoạt động kinh doanh của mình. Việc ổn định tỷ giá giúp cho hoạt động thanh toán quốc tế, tài trợ thương mại của ngân hàng cũng theo đó mà ổn định về cả giá cả lẫn lượng ngoại tệ ngân hàng nắm giữ.

- 4. 42 31 2011 2017 Số lượng NHTM 9.04% 12.06% 15.60% 18.71% 18.17% 3.61% 6.25% 2.55% 2.52% 9.50% 2013 2014 2015 2016 2017 Tăng trưởng tín dụng Tỷ lệ nợ xấu PHÂN TÍCH TÀI CHÍNH NGÂN HÀNG QUÂN ĐỘI (MB) Tình hình ngành ngân hàng Việt Nam hiện nay và xu hướng trong tương lai Việc tái cơ cấu các ngân hàng yếu kém vẫn sẽ diễn ra trong những năm sắp tới. Ngoài các công cụ đang sử dụng trước đó như: mua lại với giá không đồng, sáp nhập, hợp nhất thì phá sản ngân hàng đã được thông qua lại Luật TCTD sửa đổi tháng 11/2017 vừa qua. Điều nay vừa là áp lực cũng trở thành động lực cho các ngân hàng thận trọng hơn trong việc xây dựng chiến lược kinh doanh của mình. Tăng trưởng tín dụng ở mức cao trong thời gian dài không phải là việc tốt bởi nó còn ảnh hưởng tới chất lượng của các khoản tín dụng. Do đó 2018 Thống đốc NHNN Lê Xuân Hưng đã đưa ra mục tiêu tăng trưởng tín dụng là 17% để tiến hành kiểm soát sâu hơn chất lượng tín dụng cũng như xử lý nợ xấu. Xu hướng ngân hàng trong tương lai đó là ngân hàng số. Tại đó khách hàng không cần tới tận điểm giao dịch mà có thể làm mọi thứ tại nhà, nơi làm việc,… Để làm được điều này ngân hàng cần phải xây dựng được cơ sở công nghệ kỹ thuật vững chắc cũng như mạng lưới hoạt động của mình để đạt được kết quả tốt nhất.

- 5. PHÂN TÍCH TÀI CHÍNH NGÂN HÀNG QUÂN ĐỘI (MB) Vị thế cạnh tranh của MB trong ngành MB thuộc Top 5 Ngân hàng TMCP tư nhân lớn nhất nước ta (năm 2017) được thành lập vào năm 1994 có uy tín và nổi tiếng bởi thương hiệu quân đội. Lợi thế này giúp MB chinh phục khách hàng bởi quan điểm kinh doanh đặt mục tiêu an toàn lên hàng đầu. Qua đó tạo lợi thế vượt trội với các đối tác đặc biệt là các doanh nghiệp nhà nước. MB là Ngân hàng TMCP tư nhân đầu tiên lên sàn chứng khoán (năm 2011) cho thấy uy tín cũng như năng lực hoạt động vượt trội. Mặc dù không phải là Ngân hàng hoạt động tốt nhất nhưng thành tựu của MB mang lại cho các nhà đầu tư luôn không ngừng tăng lên. Trong cơ cấu cổ đông của MB vào ngày 31/12/2017, Viettel (14.6%), Tân Cảng Sài Gòn (7.5%), TCT Trực Thăng Việt Nam (7.8%) và 20% từ NĐT nước ngoài. Cùng với đôi ngũ nhân viên và mạng lưới điểm giao dịch trên cả nước cũng như nước ngoài giúp MB tạo lợi thế cạnh tranh với các ngân hàng khác. Phân tích chiến lược kinh doanh của MB Cũng đúng như cái tên của ngân hàng, khách hàng mục tiêu của MB ban đầu là các doanh nghiệp thuộc Bộ Quốc Phòng, Bộ Công An cũng như các quân nhân công tác tại đây Tuy nhiên, sau này khách hàng mục tiêu của MB lại tập trung vào doanh nghiệp tư nhân và bán lẻ. Với sự phát triển không ngừng của mảng tín dụng tiêu dùng và dịch vụ Bancassurance MB cùng với Shinsei Bank, Tập đoàn bảo hiểm Ageas (Bỉ) và Công ty BHNT Muang Thai Life Assurance (Thái Lan) thành lập hai công ty: Công ty Tài chính TNHH MTV MB (M credit) và Công ty TNHH BHNT MB Ageas. Đánh dấu sự gia nhập thị trường bán và bảo hiểm của MB.

- 6. PHÂN TÍCH TÀI CHÍNH NGÂN HÀNG QUÂN ĐỘI (MB) 63.30% 64.50% 60% 66.80% 77.40% 83.70% 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00% 2012 2013 2014 2015 2016 2017 Tỷ lệ cho vay / Huy động thuần Phân tích các chỉ số tài chính Chỉ số tỷ lệ cho vay/ Huy động thuần đại diện cho tính thanh khoản của ngân hàng. Có thế thấy được MB đang ngày càng tối đa hóa lượng vốn huy động được để quay vòng cho vay. Điều này chứng mình ngân hàng không những sử dụng vốn tốt mà còn thể hiện khả năng khai thác nhu cầu của khách hàng và đảm bảo khả năng thanh khoản an toàn. Chỉ tiêu này thế hiện sử hiệu quả của mô hình quản trị. Bất kỳ một tổ chức nào muốn hoạt động tốt phải có đội ngũ quản trị đương ra định hướng và chiến lược phát triển rõ ràng. CIR (Chi phí/ Thu nhập) giữ ở mức 43.3%, chi phí chiếm tỷ trọng cao nhất cũng có tốc độ tang mạnh: chi phí nhân sự. Đây là lực lượng nòng cốt của ngân hang đóng vai trò vô cùng quan trọng, được coi là tài sản của ngân hang. Do đó bỏ ra 1 mức chi phí cao hơn để bảo vệ và phát triển tài sản của mình là điều dễ hiểu.0% 20% 40% 60% 80% 100% 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 2013 2014 2015 2016 2017 Hệ số chi phí/Thu nhập và Hệ số hoạt động Chi phí nhân sự Chi phí khác CIR Tăng trưởng chi phí

- 7. 2.40% 2.70% 2.60% 1.30% 1.20% 3.20% 5.80% 4.80% 3.50% 1.20% 6.90% 5.20% 3.60% 2.60% 2.90% 2013 2014 2015 2016 2017 TỶ LỆ NỢ XẤU VÀ NỢ CẦN CHÚ Ý Tỷ lệ nợ xấu Tỷ lệ nợ xấu gồmcả đã bán cho VAMC Tỷ lệ nợ xấu gồm cả nợ cần chú ý PHÂN TÍCH TÀI CHÍNH NGÂN HÀNG QUÂN ĐỘI (MB) 11.20% 11.00% 10.10% 12.90% 12.50% 12% 0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 2012 2013 2014 2015 2016 2017 Tỷ lệ an toàn vốn (CAR) Tỷ lệ nợ xấu của ngân hàng sẽ chỉ rõ chất lượng tài sản của ngân hàng. Tại MB nợ xấu được kiểm soát ổn định tại mức 1.2%, nằm ở mức thấp so với toàn ngành cũng như với các ngân hàng khác (tỷ lệ nợ xấu toàn ngàng năm 2017 9.5%). Điều này càng khẳng định tôn chỉ MB trong kinh doanh là an toàn lên hang đầu. Là 1 trong 10 ngân hàng TMCP đầu tiên được Nhà nước thí điểm áp dụng Basel II sau khi tăng vốn thành công cùng với tỷ lệ an toàn vốn (CAR) của MB đã đạt chuẩn và ở trong nhóm cao nhất toàn ngành. Qua đó đánh giá chất lượng tín dụng và khẩu vị rủi ro của ngân hang.

- 8. PHÂN TÍCH TÀI CHÍNH NGÂN HÀNG QUÂN ĐỘI (MB) 3.80% 3.70% 3.60% 3.20% 3.90% 0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 2013 2014 2015 2016 2017 NIM NIM ( Biên lợi nhuận) của MB tăng trong năm 2017được đống góp bởi ba yếu tố. Thứ nhất, doanh mục cho vay cải thiện đáng kể nhờ tang trưởng vào những khách hang và phân khúc hiệu quả hơn với lãi suất cao hơn. Thứ hai, MB nắm trong tay số lượng lớn trái phiếu chính phủ, việc lãi suất trái phiếu chính phủ được cải thiện đã tác động đáng kể. Cuối cùng là cơ cấu tài sản sinh lời thay đổi hợp lý khi tiếp cận được nguồn vốn có chi phí rẻ hơn. Xu hướng kinh doanh của MB Năm 2017 NIM quay tăng trở lại điều chứng minh sự thay đổi chiến lược kinh doanh đã đem lại hiệu quả. Do đó những năm sắp tới MB sẽ tiếp tục phát triển mô hình kinh doanh này: tập trung bán lẻ và khai thác sâu hơn khách hàng. Xây dựng kế hoạch quảng bá thương hiệu cũng như mở rộng mạng lưới trong và ngoài nước. Nâng cao các qui trình trong hoạt động kinh doanh để quản trị rủi ro hiệu quả. Các rủi ro có thể gặp phải Rủi ro đạo đức nghề nghiệp. Đối mặt với những lợi ích trước mắt sẽ làm lý trí bị quật ngã mà mắc phải sai lầm. Môi trường ngân hàng vẫn được biết là môi trường đầy cám giỗ. Rủi ro hệ thống. Luật TCTD sửa đổi được thông qua chấp nhận việc ngân hàng phá sản sẽ ảnh hưởng rất lớn đến toàn hệ thống. Rủi ro tín dụng. Với mỗi khoản tín dụng luôn tiềm ẩn nhiều rủi ro giảm thiếu tới mức thấp nhất có thể sẽ làm giảm bớt thiệt hại cho ngân hàng. Kết luận: MB là ngân hàng có hoạt động kinh doanh ổn định và phát triển bền vững phù hợp với những nhà đầu tư dài hạn.