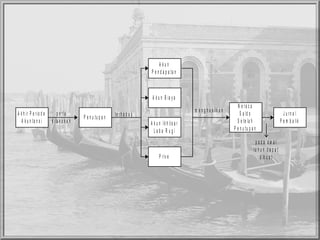

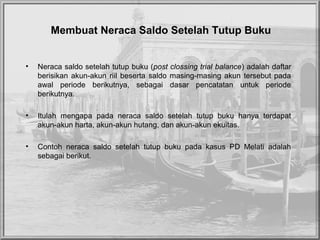

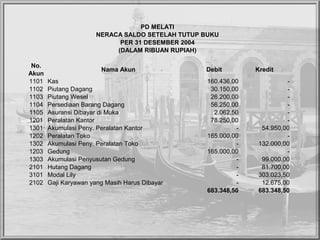

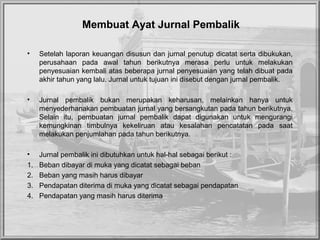

Dokumen tersebut membahas tentang prosedur akhir periode untuk perusahaan dagang yang meliputi penutupan akun-akun pendapatan, biaya, ikhtisar laba rugi, prive, membuat neraca saldo setelah tutup buku, dan membuat jurnal pembalik pada awal periode berikutnya.