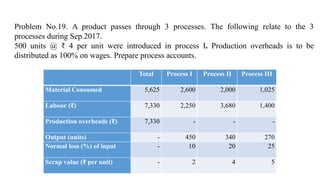

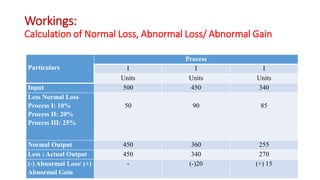

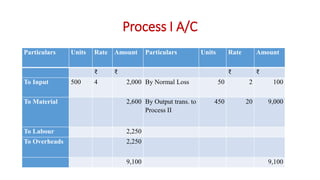

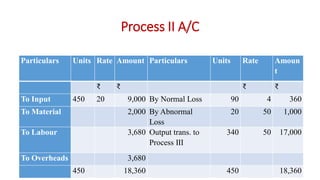

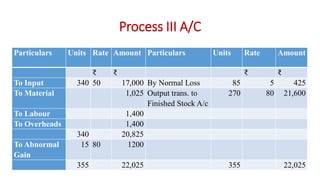

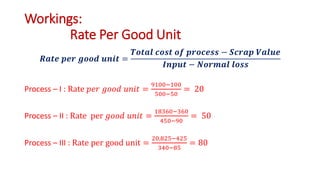

This document presents process accounts for three processes - I, II and III - involved in manufacturing a product over September 2017. It provides information on material consumed, labor, production overheads, output and normal loss for each process. Process I account shows an input of 500 units at Rs. 4 per unit with a normal loss of 50 units. Process II account shows an input from Process I of 450 units and an abnormal loss of 20 units. Process III account shows an input from Process II of 340 units and an abnormal gain of 15 units. Calculations are provided to determine the normal loss, abnormal loss/gain and rate per good unit for each process.