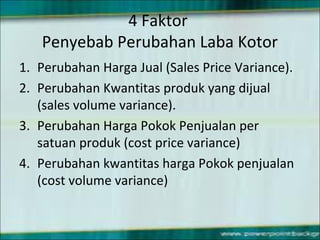

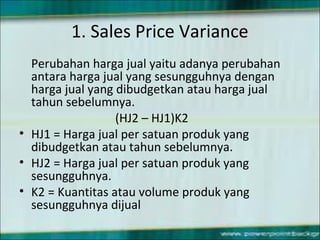

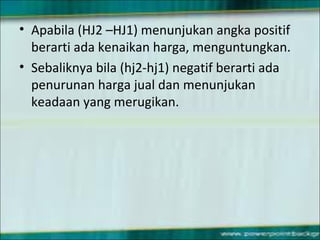

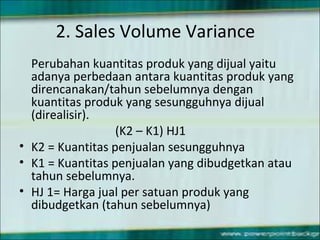

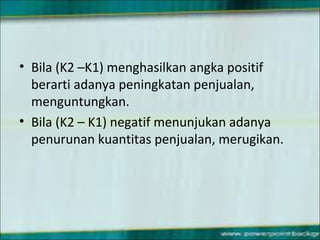

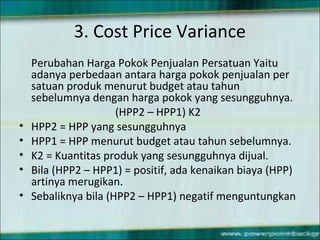

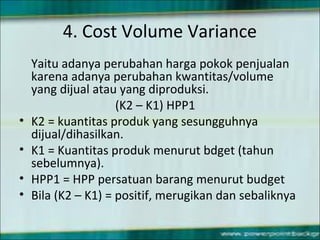

Dokumen ini membahas analisis laba kotor, yang dipengaruhi oleh perubahan harga jual dan volume penjualan. Empat faktor penyebab perubahan laba kotor diidentifikasi: variasi harga jual, variasi volume penjualan, variasi harga pokok penjualan per unit, dan variasi volume harga pokok penjualan. Analisis ini penting untuk memahami dampak keuntungan atau kerugian dari perubahan tersebut.