Download to read offline

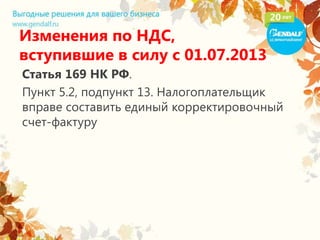

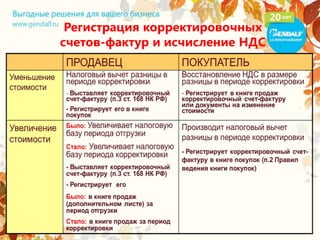

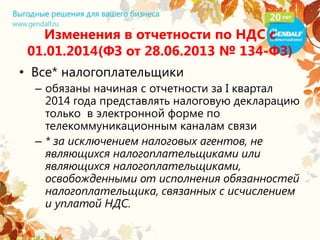

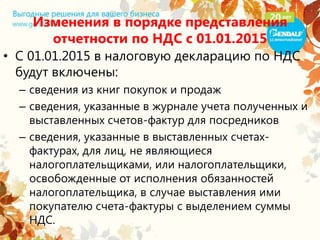

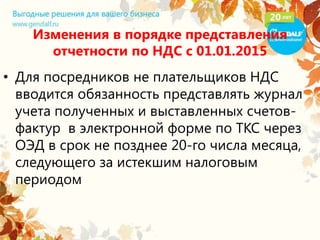

Документ описывает изменения в налоговом законодательстве России, касающиеся налога на добавленную стоимость (НДС), вступившие в силу с 1 июля 2013 года. Основные моменты включают условия корректировки налоговой базы при выплате премий и скидок, а также новые требования к оформлению счетов-фактур и представлению налоговой отчетности в электронной форме. В документе также рассматриваются примеры правильного оформления корректировочных документов и особые правила для посредников, не являющихся плательщиками НДС.