Downloaded 21 times

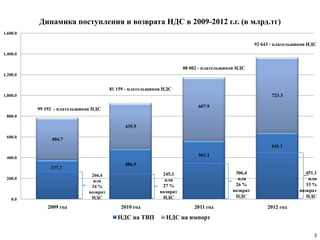

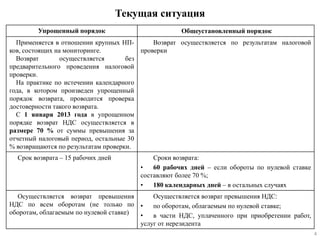

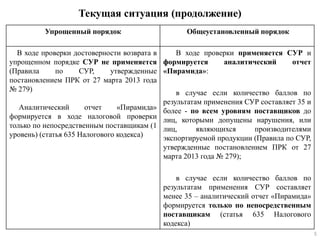

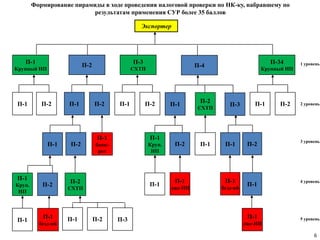

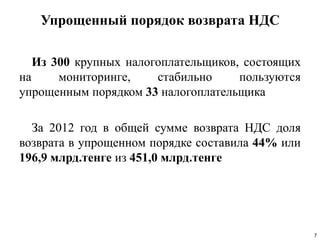

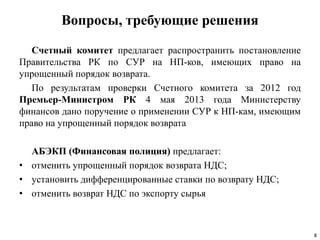

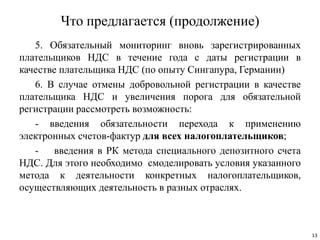

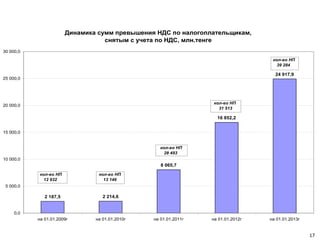

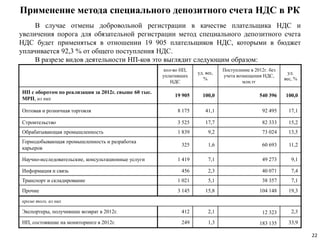

Документ анализирует текущую ситуацию с возвратом НДС в Казахстане, включая динамику поступлений и предложенные меры для улучшения администрирования возвратов. Упрощенный порядок возврата НДС применяется к крупным налогоплательщикам, и предлагаются различные изменения, включая отмену этого порядка и введение специального депозитного счета. Основное внимание уделяется борьбе с уклонением от уплаты налогов и улучшению прозрачности налогообложения.