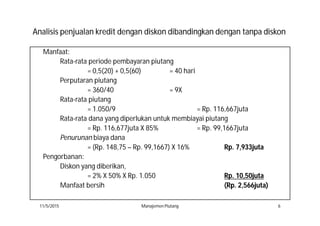

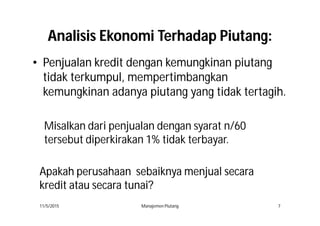

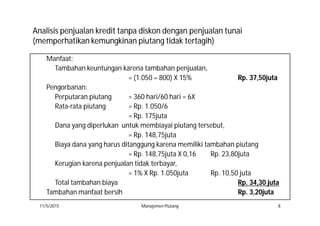

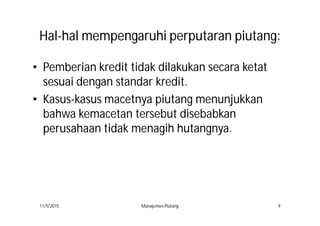

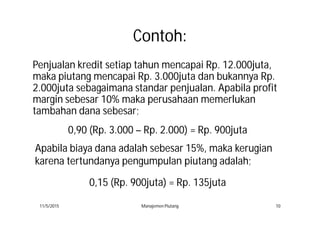

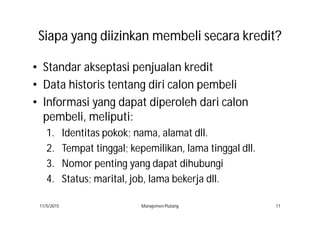

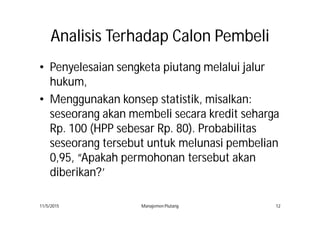

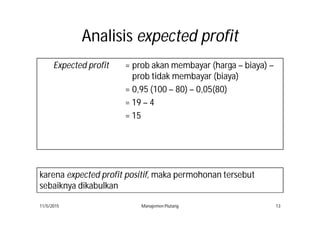

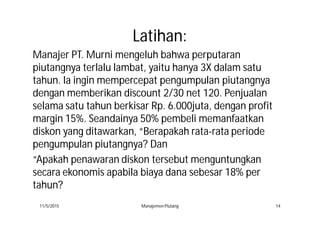

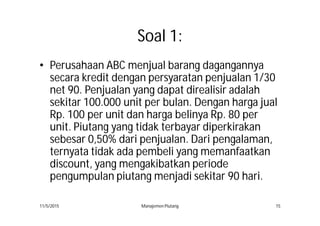

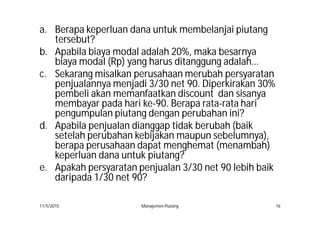

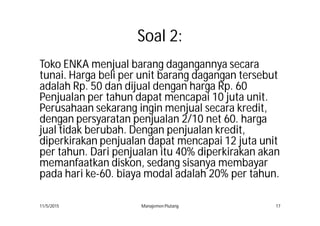

Dokumen ini membahas manajemen piutang dan analisis ekonomi terkait penjualan secara kredit, termasuk kebijakan kredit, potensi laba, dan biaya yang terkait dengan piutang. Diskusi mencakup berbagai skenario seperti penjualan kredit dengan dan tanpa diskon serta kemungkinan terjadinya piutang tidak tertagih. Akhirnya, dokumen menekankan pentingnya analisis yang cermat untuk memahami keuntungan dan biaya dari kebijakan kredit yang diterapkan.