Company LOGO

Формування ірозподіл

прибутку

Не все то приНе все то прибыль, что попало в кошелекбыль, что попало в кошелек

2.

LOGO

www.themegallery.com

2. Рентабельність підприємствата показники,

що її характеризують

3. Формування та розподіл чистого прибутку

підприємства

4. Планування формування і розподілу прибутку

підприємства

1. Економічний зміст та класифікація прибутку

План

3.

LOGO

www.themegallery.com

Список літературиСписок літератури

1.1.Господарський кодекс України Офіційний текст.- К.: Кондор, 2003. – 208 с.Господарський кодекс України Офіційний текст.- К.: Кондор, 2003. – 208 с.

2.2. ЗятковськийЗятковський II.В. Ф.В. Фiiнанси пнанси пiiдприємств: Навч. посдприємств: Навч. посiiбник. - 2-ге вид., перероб. та доп .бник. - 2-ге вид., перероб. та доп .

– К. : Кондор , 2003. – 364 с.– К. : Кондор , 2003. – 364 с.

3.3. Фастовець А.А. Фінанси підприємств: Електронний навчальний комплект http: ||Фастовець А.А. Фінанси підприємств: Електронний навчальний комплект http: ||

www.pci.poltava.ua /liber/ 2001/7/ Fas Kar Em Cl/ Finasi Pidpriemstv/ index htmlwww.pci.poltava.ua /liber/ 2001/7/ Fas Kar Em Cl/ Finasi Pidpriemstv/ index html

16/01/200216/01/2002

4.4. Слав'юк Р.А. Фiнанси пiдприємств: Навч. посiбник.Слав'юк Р.А. Фiнанси пiдприємств: Навч. посiбник. –– 3-тє вид., перероб. та доп . -3-тє вид., перероб. та доп . -

К. : Центр навчальної лiтератури , 2004.К. : Центр навчальної лiтератури , 2004. –– 460 с..460 с..

5.5. Фiнанси пiдприємств: пiдручник / керiв. авт. кол. А.М. Поддєрьогiн . - 4-те вид.,Фiнанси пiдприємств: пiдручник / керiв. авт. кол. А.М. Поддєрьогiн . - 4-те вид.,

перероб. та доп.перероб. та доп. –– К.: КНЕУ , 2006.К.: КНЕУ , 2006. –– 551 с.551 с.

6.6. Фiнанси пiдприємств : Навч. посiбник / за ред. Г.Г. Кiрейцев .Фiнанси пiдприємств : Навч. посiбник / за ред. Г.Г. Кiрейцев . –– 2-ге вид., перероб. та2-ге вид., перероб. та

доп.доп. –– К.: ЦУЛ , 2002.К.: ЦУЛ , 2002. –– 268 с.268 с.

7.7. Фiнанси пiдприємств: За модульною системою навчання: Теоретично-практичнийФiнанси пiдприємств: За модульною системою навчання: Теоретично-практичний

посiбник / В.П. Шило; С.Б. Iльiна; С.С. Доровська; В.В. Барабанова. - К. :посiбник / В.П. Шило; С.Б. Iльiна; С.С. Доровська; В.В. Барабанова. - К. :

Професiонал , 2006. - 288 с.Професiонал , 2006. - 288 с.

8.8. Фiнанси пiдприємств: Навч. посiбник / за ред. В.З. Потiй ; Н.Д. Бабяк ; Г.Ю.Фiнанси пiдприємств: Навч. посiбник / за ред. В.З. Потiй ; Н.Д. Бабяк ; Г.Ю.

Жолнерчик ; [та iн.]. - К. : КНЕУ , 2005. - 244 с.Жолнерчик ; [та iн.]. - К. : КНЕУ , 2005. - 244 с.

9.9. Фастовець А.А., Нартова І.В. Фінанси підприємств.Фастовець А.А., Нартова І.В. Фінанси підприємств. Навчально – методичнийНавчально – методичний

посібник для самостійного вивчення за кредитно-модульною системою організаціїпосібник для самостійного вивчення за кредитно-модульною системою організації

навчального процесу. – Полтава: РВВ ПУСКУ, 200навчального процесу. – Полтава: РВВ ПУСКУ, 20077. – 1. – 12121с.с.

LOGO

www.themegallery.com

Прибуток як вираженнярезультату фінансово-господарської

діяльності підприємства та винагорода за підприємницький ризик;

Прибуток як джерело самофінансування підприємства.

Прибуток як вираження ефективності управління

операційною, інвестиційною та фінансовою діяльністю

підприємства;

Основні аспекти сутності прибутку

6.

LOGO

www.themegallery.com

Методичні підходи довизначення прибуткуМетодичні підходи до визначення прибутку

Адам СмітАдам Сміт Прибуток – це сума, яку підприємство може витратити протягомПрибуток – це сума, яку підприємство може витратити протягом

певного проміжку часу і в кінці цього проміжку мати той же рівеньпевного проміжку часу і в кінці цього проміжку мати той же рівень

матеріального добробуту.матеріального добробуту.

Е.С. Хендріксен,

М.В. Ван Бреда

Прибуток – це надлишок після підтримки матеріального добробуту

фірми на досягнутому рівні, визначеному на початок і кінець звітного

періоду, до його використання чи розподілу.

К. Маркс Прибуток – це частина додаткової вартості, створеної в процесі

виробництва, яку промисловець оплачує персоналу за те, що він

реалізує вироблений товар.

В.Г. Золотогоров Прибуток – це сума коштів, на яку дохід підприємства перевищує

витрати

О.М. Бандурко,

М.Я. Коробов,

П.І. Орлов

Прибуток – це перевищення доходів від його діяльності над сумою

видатків, він являє собою єдину форму його власних нагромаджень.

П(С)БО 3 “Звіт про

фінансові результати”

Прибуток – це сума, на яку доходи перевищують пов'язані з ними

витрати.

7.

LOGO

www.themegallery.com

Головна мета підприємницькоїдіяльності

База економічного розвитку держави

Критерій ефективності

фінансово-господарської діяльності

ПрибутокПрибуток

Основне внутрішнє джерело формування

фінансових ресурсів, які забезпечують

розвиток підприємства

Головне джерело зростання ринкової

вартості підприємства

Важливе джерело задоволення

соціальних потреб суспільства

Основний захисний механізм від загрози

банкрутства підприємства

LOGO

www.themegallery.com

Зміст функцій прибутку

Прибутокє критерієм і показником ефективності

діяльності підприємства. Розмір прибутку має бути

достатнім для задоволення потреб всіх зацікавлених осіб.

оціночна

Прибуток використовується як інструмент розподілу

доходу суспільства, надходить до бюджетів у вигляді

податку на прибуток і економічних санкцій та

використовується у відповідності із статтями їх

витратної частини.

розподільча

Прибуток – це основне джерело приросту власного

капіталу, джерело відтворення виробничих фондів,

збільшення обсягів виробленої продукції, джерело

соціального розвитку.

стимулююча

10.

LOGO

www.themegallery.com

Класифікація прибутку підприємстваКласифікаціяприбутку підприємства

За періодами

формування

За характером

оподаткування

Фінансовий результат

від надзвичайної

діяльності

Фінансовий результат

від звичайної діяльності

Прибуток попереднього

періоду

Прибуток звітного

періоду

Прибуток на плановий

період

Прибуток

до оподаткування

Прибуток,

який не підлягає

оподаткуванню

За видами діяльності

11.

LOGO

www.themegallery.com

Класифікація прибутку підприємстваКласифікаціяприбутку підприємства

За обсягом

За характером

використання

Прибуток реальний

Прибуток номінальний Мінімальний прибуток

Максимальний прибуток

Цільовий прибуток

Нерозподілений

прибуток

Розподілений

прибуток

За впливом

інфляційних процесів

12.

LOGO

www.themegallery.com

Класифікація прибутку підприємстваКласифікаціяприбутку підприємства

За галуззю діяльності

За звітом про

фінансові результати

Надзвичайний

прибуток

Регулярний

прибуток

Прибуток від

торговельної діяльності

Прибуток ресторанного

господарства

Прибуток промислового

підприємства

1.Валовий прибуток

2.Фінансовий результат

від операційної діяльності

3.Фінансовий результат

від звичайної діяльності

4.Фінансовий результат

від звичайної діяльності

до оподаткування

5.Чистий прибуток

За регулярністю

формування

Прибуток будівельної

організації

та інші

13.

LOGO

www.themegallery.com

Види прибутку відповіднодо діючої системиВиди прибутку відповідно до діючої системи

оподаткування формування фінансових результатівоподаткування формування фінансових результатів

підприємствапідприємства

Види прибутку

Прибуток від реалізації продукції (робіт, послуг) – валовий прибуток

Прибуток (збиток) від іншої реалізації

Прибуток (збиток) від фінансово-інвестиційної діяльності

Прибуток (збиток) від позареалізаційних операцій

Загальний прибуток звітного періоду

Прибуток від інших позареалізаційних операцій

Оподаткований прибуток

Чистий прибуток

14.

LOGO

www.themegallery.com

Фактори, які впливаютьна прибуток

1.Обсяги виробництва

і продажу продукції;

2.Собівартість

продукції;

3.Ціна продукції;

4.Асортимент

продукції.

1.Податкове законодавство;

2.Інфляційні процеси;

3.Науково-технічний

прогрес;

4.Соціальний розвиток;

регіону.

ЗовнішніВнутрішні

1.Післяпродажний

сервіс;

2.Маркетингова,

рекламна діяльність;

3.Стан зношення

основних фондів;

4.Співвідношення між

власним і позиковим

капіталом.

ОпосередкованіБезпосередні

15.

LOGO

www.themegallery.com

Фінансовий результат (прибуток)від звичайної діяльності визначається

алгебраїчним підсумовуванням прибутків (збитків) від операційної, фінансової ,

інвестиційної та іншої діяльностей, фінансових та інших витрат.

Чистий прибуток - частина прибутку, яка залишається в розпорядженні

підприємства після оподаткування

під прибутком підприємства слід розуміти кінцевий результат

фінансового – господарської діяльності підприємства

16.

LOGO

www.themegallery.com

Чистий прибуток (збиток)формується протягомЧистий прибуток (збиток) формується протягом

фінансового року від усіх видів діяльностіфінансового року від усіх видів діяльності

Чистий прибуток (збиток) включає:

Чистий дохід (виручка) від реалізації продукції

Валовий прибуток (збиток)

Фінансовий результат від операційної діяльності

Фінансовий результат від звичайної діяльності до оподаткування

Прибуток (збиток) від звичайної діяльності

Прибуток (збиток) від надзвичайної діяльності

Чистий прибуток (збиток)

17.

LOGO

www.themegallery.com

Стратегії управління прибутком

Агресивна

(наступальна)

Забезпеченнязбільшення абсолютної величини

прибутку підприємства шляхом максимізації рівня

доходів підприємства в результаті збільшення

виручки від реалізації товарів, робіт, послуг, тобто

забезпечення зростання доходів підприємства за

порівняно стабільного рівня затрат.

Захисна

Забезпечення контролю витрат з метою збільшення

прибутку підприємства як різниці між абсолютною

величиною доходів і витрат (є ефективною у

довгостроковій перспективі, оскільки у

короткостроковому періоді підприємство не може

суттєво зменшити рівень витрат)

LOGO

www.themegallery.com

Ефективність роботи підприємствахарактеризують показники рентабельності

Рентабельність - якісний вартісний показник, який характеризує рівень віддачі

витрат або ступінь використання наявних ресурсів у процесі виробництва і

реалізації продукції (робіт, послуг).

Рентабельність виявляється у функціях:

- виступає оціночним показником ефективності використання ресурсів і

надає узагальнену оцінку роботи підприємства;

- є показником, що відображає приріст вартості всього капіталу;

-стимулює робітників до ефективної праці4

- є важливим регулятором темпів розширеного відтворення основних засобів

і т.д.

20.

LOGO

www.themegallery.com

Групування показників рентабельностіГрупуванняпоказників рентабельності

Показники рентабельності

Показники, які

характеризують

дохідність капіталу

підприємства

Показники, які

характеризують

рентабельність продажів

Показники, які

характеризують

рентабельність витрат

підприємства

LOGO

www.themegallery.com

Підходи до формуванняприбуткуПідходи до формування прибутку

підприємствапідприємства

Бухгалтерський підхід

Прибуток формується як різниця між

виручкою від реалізації продукції

(товарів, послуг) і поточними

витратами виробництва (реалізації).

Економічний підхід

Прибуток формується як різниця між

виручкою від реалізації та поточними

витратами виробництва (реалізації), та

витратами втрачених можливостей,

основою яких є альтернативний

процентний дохід на капітал

Підходи до формування прибутку підприємства

Бухгалтерський прибуток – результат

реалізації продукції

Економічний прибуток – результат

роботи капіталу

не враховує вкладення і інші сфери

можливого використання капіталу

враховує вкладення в інші сфери

можливого використання капіталу

у повній мірі характеризує ефект від

підприємницької діяльності

27.

LOGO

www.themegallery.com

Формування прибутку (збитку)Формуванняприбутку (збитку)

підприємствапідприємства

Прибуток (збиток) підприємства

Прибуток(збиток)

від звичайної

діяльності

Прибуток (збиток)

від надзвичайних

подій

Прибуток (збиток)

від операційної

діяльності

Прибуток (збиток)

від іншої звичайної

діяльності

Прибуток (збиток)

від фінансової,

інвестиційної

діяльностей

від основної

діяльності

від іншої

операційної

діяльності

28.

LOGO

www.themegallery.com

Формування прибутку (збитку)відФормування прибутку (збитку) від

надзвичайної діяльностінадзвичайної діяльності

Прибуток(збиток)

від надзвичайних

подій

Відшкодування збитків від

надзвичайних подій

Втрати від стихійного

лиха

Інші надзвичайні

доходи і втрати

Втрати від технічних

катастроф і аварій

29.

LOGO

www.themegallery.com

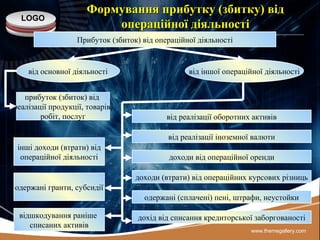

Формування прибутку (збитку)відФормування прибутку (збитку) від

операційної діяльностіопераційної діяльності

Прибуток (збиток) від операційної діяльності

від основної діяльності від іншої операційної діяльності

прибуток (збиток) від

реалізації продукції, товарів,

робіт, послуг від реалізації оборотних активів

від реалізації іноземної валюти

доходи від операційної оренди

доходи (втрати) від операційних курсових різниць

одержані (сплачені) пені, штрафи, неустойки

дохід від списання кредиторської заборгованості

одержані гранти, субсидії

відшкодування раніше

списаних активів

інші доходи (втрати) від

операційної діяльності

30.

LOGO

www.themegallery.com

Формування прибутку (збитку)відФормування прибутку (збитку) від

фінансової, інвестиційної діяльностейфінансової, інвестиційної діяльностей

дохід (втрати) від інвестицій в

асоційовані

дочірні підприємства

дохід (втрати) від спільної діяльності

дивіденди одержані

відсотки одержані за облігаціями та

іншими цінними паперами

інші доходи від фінансових

операцій

Прибуток

від

інвестиційної,

фінансової

діяльностей

31.

LOGO

www.themegallery.com

Формування прибутку (збитку)відФормування прибутку (збитку) від

іншої звичайної діяльностііншої звичайної діяльності

Прибуток (збиток) від іншої звичайної діяльності

від реалізації основних засобів

від реалізації нематеріальних активів

від реалізації фінансових інвестицій

від реалізації інших необоротних активів

від ліквідації необоротних активів

дохід (витрати) від неопераційних курсових різниць

дохід від безоплатно отриманих курсових різниць

уцінка необоротних активів

інші доходи (втрати) від звичайної діяльності

32.

LOGO

www.themegallery.com

Етапи розподілу прибутку

1етап

Розподіл загального прибутку між державою і

підприємством, який здійснюється в формі сплати

податку на прибуток

2 етап

Розподіл чистого прибутку. Розподіл і використання

чистого прибутку залежить лише від рішення

підприємства

33.

LOGO

www.themegallery.com

Розподіл прибутку підприємстваРозподілприбутку підприємства

Прибуток підприємства

Податок на прибуток

Прибуток, який

залишається в

розпорядженні підприємства

Відрахування на

благодійні цілі

Фонди

спеціального

призначення

Погашення

цільового

кредиту

Сплата в бюджет

економічних

санкцій

Фонди

накопичення

Виплата

дивідендів

Фонди

споживання

виробничо-

технічний

розвиток

утворення

резервного

(страхового)

фонду

соціальний

розвиток

матеріальне

заохочення

працівників

пенсійне

страхування

позичковий

фонд для

працівників

LOGO

www.themegallery.com

Планування формування прибуткуПлануванняформування прибутку

підприємствапідприємства

Оцінка можливого обсягу

формування прибутку Обґрунтування цільового обсягу

формування прибутку

Пошук резервів забезпечення відповідності між можливим та цільовим обсягом

формування прибутку

Прийняття плану формування прибутку підприємства

37.

LOGO

www.themegallery.com

Планування розподілу прибуткуПлануваннярозподілу прибутку

підприємствапідприємства

Пошук резервів забезпечення відповідності між можливим та цільовим обсягом

формування прибутку

Прийняття плану формування прибутку підприємства

Формування цільової структури розподілу прибутку

Обґрунтування потреби у використанні прибутку за окремими напрямками

LOGO

www.themegallery.com

Методи планування прибутку

Методпрямого

розрахунку

Даний метод найпоширеніший на

підприємствах на сьогоднішній день. Він

застосовується, як правило, при невеликому

асортименті продукції.

Аналітичний

метод

Даний метод базується на вивченні тенденції

змін прибутку і рентабельності та прогнозуванні

змін факторів, що впливають на їх величину

40.

LOGO

Пп = ВДп- Вп - ПДВп - ППп;

де:

ВДп — планова сума валового доходу;

Вп — планова сума валових витрат;

ПДВп — планова сума податків, які сплачуються з доходу.

ППп — планова сума податків, які сплачуються з прибутку.

Алгоритми розрахунку планового прибуткуАлгоритми розрахунку планового прибутку

Метод прямого розрахунку

Пможл=(Рртп*Тп)/100+∆П∆Ф

де

Рртп — рівень рентабельності товарообороту звітного n-го періоду, %

Тп — плановий товарооборот;

∆П∆Ф — прогнозні зміни прибутку підприємства за рахунок змін факторів,

що впливають на його величину.

Аналітичний метод

41.

LOGO

р

Обчислення прибутку аналітичнимметодомОбчислення прибутку аналітичним методом

включає три послідовних етапвключає три послідовних етапи:и:

Визначення рентабельності обороту

(виручки від реалізації) за звітний рік

Обчислення обороту (виручки від реалізації)

на плановий період потім визначення

прибутку на товарну продукцію виходячи з

базової рентабельності

Облік впливу на плановий прибуток різних

факторів: зниження собівартості продукції,

підвищення її якості й сортності, зміна

асортиментів, цін і т. д

1 етап

2 етап

3 етап

![LOGO

www.themegallery.com

Список літературиСписок літератури

1.1. Господарський кодекс України Офіційний текст.- К.: Кондор, 2003. – 208 с.Господарський кодекс України Офіційний текст.- К.: Кондор, 2003. – 208 с.

2.2. ЗятковськийЗятковський II.В. Ф.В. Фiiнанси пнанси пiiдприємств: Навч. посдприємств: Навч. посiiбник. - 2-ге вид., перероб. та доп .бник. - 2-ге вид., перероб. та доп .

– К. : Кондор , 2003. – 364 с.– К. : Кондор , 2003. – 364 с.

3.3. Фастовець А.А. Фінанси підприємств: Електронний навчальний комплект http: ||Фастовець А.А. Фінанси підприємств: Електронний навчальний комплект http: ||

www.pci.poltava.ua /liber/ 2001/7/ Fas Kar Em Cl/ Finasi Pidpriemstv/ index htmlwww.pci.poltava.ua /liber/ 2001/7/ Fas Kar Em Cl/ Finasi Pidpriemstv/ index html

16/01/200216/01/2002

4.4. Слав'юк Р.А. Фiнанси пiдприємств: Навч. посiбник.Слав'юк Р.А. Фiнанси пiдприємств: Навч. посiбник. –– 3-тє вид., перероб. та доп . -3-тє вид., перероб. та доп . -

К. : Центр навчальної лiтератури , 2004.К. : Центр навчальної лiтератури , 2004. –– 460 с..460 с..

5.5. Фiнанси пiдприємств: пiдручник / керiв. авт. кол. А.М. Поддєрьогiн . - 4-те вид.,Фiнанси пiдприємств: пiдручник / керiв. авт. кол. А.М. Поддєрьогiн . - 4-те вид.,

перероб. та доп.перероб. та доп. –– К.: КНЕУ , 2006.К.: КНЕУ , 2006. –– 551 с.551 с.

6.6. Фiнанси пiдприємств : Навч. посiбник / за ред. Г.Г. Кiрейцев .Фiнанси пiдприємств : Навч. посiбник / за ред. Г.Г. Кiрейцев . –– 2-ге вид., перероб. та2-ге вид., перероб. та

доп.доп. –– К.: ЦУЛ , 2002.К.: ЦУЛ , 2002. –– 268 с.268 с.

7.7. Фiнанси пiдприємств: За модульною системою навчання: Теоретично-практичнийФiнанси пiдприємств: За модульною системою навчання: Теоретично-практичний

посiбник / В.П. Шило; С.Б. Iльiна; С.С. Доровська; В.В. Барабанова. - К. :посiбник / В.П. Шило; С.Б. Iльiна; С.С. Доровська; В.В. Барабанова. - К. :

Професiонал , 2006. - 288 с.Професiонал , 2006. - 288 с.

8.8. Фiнанси пiдприємств: Навч. посiбник / за ред. В.З. Потiй ; Н.Д. Бабяк ; Г.Ю.Фiнанси пiдприємств: Навч. посiбник / за ред. В.З. Потiй ; Н.Д. Бабяк ; Г.Ю.

Жолнерчик ; [та iн.]. - К. : КНЕУ , 2005. - 244 с.Жолнерчик ; [та iн.]. - К. : КНЕУ , 2005. - 244 с.

9.9. Фастовець А.А., Нартова І.В. Фінанси підприємств.Фастовець А.А., Нартова І.В. Фінанси підприємств. Навчально – методичнийНавчально – методичний

посібник для самостійного вивчення за кредитно-модульною системою організаціїпосібник для самостійного вивчення за кредитно-модульною системою організації

навчального процесу. – Полтава: РВВ ПУСКУ, 200навчального процесу. – Полтава: РВВ ПУСКУ, 20077. – 1. – 12121с.с.](https://image.slidesharecdn.com/4-160315103951/85/4-3-320.jpg)