План

1. Характеристика, складі класифікація грошових надходжень підприємств1. Характеристика, склад і класифікація грошових надходжень підприємств

2. Управління грошовими потоками підприємства2. Управління грошовими потоками підприємства

3.3. Виручка від реалізації продукції (робіт, послуг)

4. Планування виручки від реалізації продукції (робіт, послуг)

3.

Література

1. Господарський кодексУкраїни від 16 січня 2003р. № 436-IV із

змінами і доповненнями [Електронний ресурс]. – Режим доступу:

www.rada. gov.ua.

2. Положення (стандарт) бухгалтерського обліку 4 "Звіт про рух

грошових коштів" [Електронний ресурс]. – Режим доступу:

www.ligazakon.ua.

3. Азаренкова Г.М. Фінанси підприємств: [навчальний посібник для

самост. вивчення диcципліни] / Г.М.Азаренкова, Т.М. Журавель,

Р.М. Михайленко. – [3-те вид., випр. і доп.]. – К.: Знання-Прес, 2009.

– 299 с.

4. Біндасова Ю.О. Теоретичні аспекти формування системи

управління грошовими потоками підприємства / Ю.О. Біндасова //

Научно-технический сборник. Коммунальное хозяйство городов. –

Харьков, 2007. – С. 388-394

5. Деменіна О.М. Управління грошовими потоками в межах

концепції фінансової рівноваги / О.М.Деменіна //Актуальні

проблеми економіки. − №7 (37). − 2010. − С.14-18.

Фактори, які визначаютьпотребу у грошах

Оплата отриманих послуг, виконання

зобов'язань в процесі господарської

діяльності

Вигідне використання можливостей з

метою отримання прибутків

Накопичення на випадок

непередбачуваних обставин

Мотиви

Операційний

Спекулятивний

Попереджувальний

6.

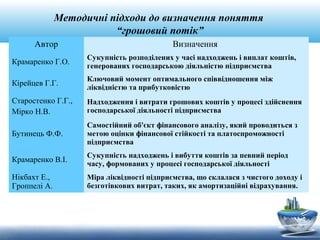

Методичні підходи довизначення поняття

“грошовий потік”

Автор Визначення

Крамаренко Г.О.

Сукупність розподілених у часі надходжень і виплат коштів,

генерованих господарською діяльністю підприємства

Кірейцев Г.Г.

Ключовий момент оптимального співвідношення між

ліквідністю та прибутковістю

Старостенко Г.Г.,

Мірко Н.В.

Надходження і витрати грошових коштів у процесі здійснення

господарської діяльності підприємства

Бутинець Ф.Ф.

Самостійний об'єкт фінансового аналізу, який проводиться з

метою оцінки фінансової стійкості та платоспроможності

підприємства

Крамаренко В.І.

Сукупність надходжень і вибуття коштів за певний період

часу, формованих у процесі господарської діяльності

Нікбахт Е.,

Гроппелі А.

Міра ліквідності підприємства, що склалася з чистого доходу і

безготівкових витрат, таких, як амортизаційні відрахування.

7.

Грошовий потік яксамостійний об'єкт фінансового

управління підприємства

Грошовий оборот - це функціонування реальних грошей у часі і просторі,

в результаті здійснення якого гроші виконують функції засобів обігу, засобів

платежу і засобів накопичення

В процесі кругообігу грошові кошти утворюють грошові потоки, обсяги яких

характеризують кількість залучених або використаних грошових коштів

(надходження й витрати) за певний період

під грошовим потоком підприємства слід розуміти розподілені у часі

надходження та виплати грошових коштів підприємства

Класифікація грошових потоківпідприємства

За видами діяльності

За спрямованістю

руху грошових коштів

Грошовий потік

по підприємству

Грошовий потік

за окремими

господарськими

операціями

Грошовий потік

за окремими

структурними

підрозділами

Грошовий потік від

операційної діяльності

Грошовий потік від

інвестиційної діяльності

Грошовий потік від

фінансової діяльності

Позитивний

(вхідний)

грошовий потік

Від'ємний

(вихідний)

грошовий потік

За масштабами

обслуговання госпо-

дарського процесу

10.

Класифікація грошових потоківпідприємства

За рівнем

достатності

За методом

оцінки за часом

Валовий

грошовий потік

Чистий

грошовий потік

Надлишковий

грошовий потік

Дефіцитний

грошовий потік

Майбутній

грошовий потік

Теперішній

грошовий потік

За методом

обчислення

11.

Класифікація грошових потоківпідприємства

За значимістю

За валютою

деномінації

Грошовий потік

З нерівномірними

часовими інтервалами

Грошовий потік

з рівномірними

часовими інтервалами

Пріоритетні

грошові потоки

Другорядні

грошові потоки

Обслуговуючі

грошові потоки

Грошовий потік

в національній валюті

Грошовий потік

в іноземній валюті

За стабільністю

12.

Діяльність підприємства

Види діяльності

ЗвичайнаНадзвичайна

Звичайна

Надзвичайна

будь-яка діяльність,

а також операції,

які її забезпечують

або виникають

внаслідок здійснення

такої діяльності

операції або події, які

не відбуваються

постійно і системати-

чно (стихійне лихо,

пожежі, техногенні

аварії)

13.

Види звичайної діяльності

Основнадіяльність підприємства,

до якої належать операції, пов'язані з

виробництвом або реалізацією продукції,

що є визначальною метою

створення підприємства

Операційна

Інвестиційна

Фінансова

Придбання та реалізація

необоротних активів і

фінансових інвестицій, які не

є складовою частиною

еквівалентів грошових коштів

Діяльність, яка направлена до змін

розміру і складу власного і позикового

капіталу підприємства

Операційна

Інвестиційна Фінансова

Зміст управління грошовимипотоками

підприємства

Управління грошовими потоками

Управління грошовими потоками Управління грошовими запасами

Забезпечення платоспроможності

Аналіз грошових потоків

Планування грошових потоків

Збалансування надходжень та

витрачання коштів

Коригування термінів платежів

Пошук резервів прискорення

швидкості обороту грошових

коштів

Визначення грошової одиниці

Оптимізація запасів грошових

коштів

Нормування залишків грошових

коштів

Забезпечення ефективного

використання тимчасово вільних

грошових коштів

Мінімізація витрат на залучення

грошових коштів

Мінімізація інфляційних втрат

вартості грошей

Завдання управління грошовимикоштами

Визначення оптимального залишку грошових коштів

Створення резервного залишку грошових коштів

Своєчасна трансформація тимчасово вільних грошових коштів у

високоліквідні фінансові інвестиції та їх зворотна конвертація

для поповнення залишку грошових коштів

Своєчасне забезпечення поточних платежів, пов'язаних з

виробничо-комерційною діяльністю

Формування інвестиційного залишку грошових коштів

Формування компенсаційного залишку грошових коштів на

поточному рахунку підприємства

Забезпечення прискорення оборотності грошових коштів

зменшенням операційного та фінансового циклів, скороченням

розрахунків готівкою, своєчасної інкасації виручки

20.

Стадії управління грошовимипотоками

2

3

4

5

1

1. Забезпечення

достовірності і

повного обліку

грошових потоків і

формування

відповідної

звітності.

5. Забезпечення

ефективного

контролю грошових

потоків

підприємства

2. Аналіз

грошових потоків

у попередньому

періоді

3. Оптимізація

грошових

потоків

підприємства в

майбутньому

періоді

4. Планування

грошових

потоків

підприємства

21.

Залишки грошових

коштів

на початок

Залишкигрошових

коштів на

кінець

Сальдо грошового

обороту за період

Надходження

грошових коштів

Витрачання

грошових коштів

Динамічний підхід до

оцінки грошових коштів

Статичний підхід до

оцінки грошових коштів

Взаємозв'язок статичного та динамічного

підходів до оцінки грошових коштів

22.

Схема коригувань припрямому методі

Виключення негрошових доходів

Виключення негрошових витрат

Доходи

звітного

періоду

Витрати

звітного

періоду

Прибуток

Зміни в

грошових

коштах

Приток

грошових

коштів

Відток

грошових

коштів

23.

Схема коректувань принепрямому методі

Прибуток

Зміни в

грошових коштах

Амортизаційні відрахування

Зменшення поточних активів

Збільшення поточних зобов'язань

Збитки від реалізації активів

Збільшення поточних активів

Зменшення поточних зобов'язань

Прибуток від реалізації активів

додаються віднімаються

24.

Причини дефіциту грошовихкоштів

Причини дефіциту грошових коштів

Внутрішні Зовнішні

падіння обсягу продаж: втрата

одного або декількох великих

споживачів; недоліки в

управлінні асортиментом

продукції

недоліки в системі управління

фінансами: слабке фінансове

планування; відсутність

оптимальної організаційної

структури фінансових служб;

відсутність управлінського обліку;

втрата контролю за витратами;

низька кваліфікація кадрів

криза неплатежів

ненадійні форми розрахунків

конкуренція зі сторони інших

товаровиробників

зростання цін на енергоносії

втрати від експорту через

занижений обмінний курс

вплив інфляції та ін.

25.

Вплив грошових потоківпідприємства за видами

діяльності на його фінансовий стан

Операційна

діяльність

Інвестиційна

діяльність

Позитивний

грошовий потік

Від'ємний

грошовий потік

Від'ємний

грошовий потік

Фінансова

діяльність

Успішне

підприємство

26.

Вплив грошових потоківпідприємства за видами

діяльності на його фінансовий стан

Операційна

діяльність

Інвестиційна

діяльність

Позитивний

грошовий потік

Від'ємний

грошовий потік

Позитивний

грошовий потік

Фінансова

діяльність

Нормальне

підприємство

27.

Вплив грошових потоківпідприємства за видами

діяльності на його фінансовий стан

Операційна

діяльність

Інвестиційна

діяльність

Позитивний

грошовий потік

Позитивний

грошовий потік

Фінансова

діяльність

Кризове

підприємство

Від'ємний

грошовий потік

Методи визначення виручкивід реалізації продукції

(робіт, послуг)

Методи визначення

Кількісний

метод

За

допомогою

балансової

зв'язки

Кількісний

За допомогою

балансової

зв'язки

Виручка від реалізації =

кількість реалізованої

продукції Х ціна

реалізації

Обсяг реалізації = Залишки

нереалізованої продукції на

початок періоду + Надходження

продукції - Залишки

нереалізованої продукції на кінець

періоду

31.

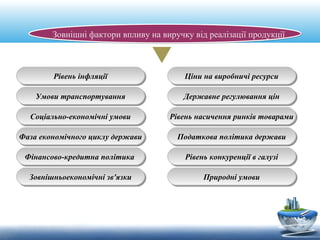

Зовнішні фактори впливуна виручку від реалізації продукції

Рівень інфляціїРівень інфляції

Умови транспортуванняУмови транспортування

Соціально-економічні умовиСоціально-економічні умови

Фаза економічного циклу державиФаза економічного циклу держави

Фінансово-кредитна політикаФінансово-кредитна політика

Ціни на виробничі ресурсиЦіни на виробничі ресурси

Державне регулювання цінДержавне регулювання цін

Рівень насичення ринків товарамиРівень насичення ринків товарами

Податкова політика державиПодаткова політика держави

Рівень конкуренції в галузіРівень конкуренції в галузі

Природні умовиПриродні умовиЗовнішньоекономічні зв'язкиЗовнішньоекономічні зв'язки

32.

Внутрішні фактори впливуна виручку від реалізації продукції

ЕкстенсивніЕкстенсивні

Обсяг необоротних і

оборотних активів

Обсяг необоротних і

оборотних активів

ВиробничіВиробничі НевиробничіНевиробничі

ІнтенсивніІнтенсивні

Обсяг власних і позикових

фінансових ресурсів

Обсяг власних і позикових

фінансових ресурсів

Час роботи устаткуванняЧас роботи устаткування

Чисельність персоналу

підприємства

Чисельність персоналу

підприємства

Фонд робочого часу і т.д.Фонд робочого часу і т.д.

Рівень фондовіддачі

основних засобів

Рівень фондовіддачі

основних засобів

Рівень оборотності

оборотних активів

Рівень оборотності

оборотних активів

Рівень продуктивності праці

робітників

Рівень продуктивності праці

робітників

Кваліфікація персоналу

підприємства

Кваліфікація персоналу

підприємства

Застосування прогресивних

видів сировини і матеріалів

Застосування прогресивних

видів сировини і матеріалів

Ефективність використання

фінансових ресурсів і т.д.

Ефективність використання

фінансових ресурсів і т.д.

Постачальницько-збутова

діяльність

Постачальницько-збутова

діяльність

Соціальні умови праціСоціальні умови праці

Облікова політика

підприємства

Облікова політика

підприємства

Стадія життєвого

циклу підприємства та

продукції

Стадія життєвого

циклу підприємства та

продукції

Фактори, пов'язані з

порушенням

господарської дисципліни

Фактори, пов'язані з

порушенням

господарської дисципліни

Види цін

вільні

Вільні –ті, що склалися на ринку залежно від попиту і

пропозиції. Установлюючи вільні ціни, за основу беруть

собівартість і прибуток (планову рентабельність). Потім

додають акцизний збір (для підакцизної продукції) і ПДВ.

Фіксовані ціні встановлюються адміністративно –

державою на товари першої необхідності і на монопольні

товари (газ, електроенергію)

Регульовані – державою: на хліб, продукти дитячого

харчування тощо.

фіксовані

регульовані

35.

Схема формування виручкивід операційної

діяльності підприємства згідно з національними

стандартами бухгалтерського обліку

Чистий дохід (виручка) від реалізації продукції

(товарів, робіт, послуг)

Собівартість реалізації

продукції

(товарів, робіт, послуг)

Податки і

збори

Валовий прибуток

(збиток)

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг)

Методи планування виручкивід реалізації

продукції (робіт, послуг) залежать від

методу обліку на підприємстві:

За фактом

відвантаженої

продукції

За оформленням

розрахункових

документів

39.

Методи розрахунку плановогообсягу виручки від реалізації

продукції (робіт, послуг)

Прямого

розрахунку

Укрупненого

розрахунку

методи

Комбінований

40.

Методи планування виручкивід реалізації

продукції, (робіт, послуг)

В = Р * Ц,

В - виручка від реалізації; Р – кількість реалізованої

продукції; Ц – ціна реалізації.

Метод прямого

розрахунку

В = З п + Т – З к,

В – виручка від реалізації продукції; З п (З к) – залишки

нереалізованої продукції на початок (кінець) періоду;

Т – випуск товарної продукції в плановому періоді.

Укрупнений

метод

Комбінований

метод

1.Виручка від реалізації основних видів продукції

розраховується метод прямого розрахунку;

2.Виручка від реалізації інших видів продукції

розраховується укрупненим методом

41.

Використовуючи нижче наведенуінформацію, складіть бюджет грошових

коштів підприємства на перший квартал наступного року:

Залишки грошових коштів на 1 січня очікуються в сумі 10 тис. грн.

Виручка від реалізації продукції становила: в листопаді – 115,8 тис. грн., в грудні – 125,6 тис. грн.

Підприємство планує нарощувати обсяги виробництва й реалізації з середньомісячним темпом

приросту 1,5%.

В середньому 60% продукції підприємство реалізує в кредит, а 40% - на умовах оплати за строками

відвантаження.

Як правило, підприємство надає своїм покупцям 30-денний кредит.

Спостереження показують, що 70% платежів оплачується своєчасно, тобто впродовж визначеного

для оплати місяця, а решта 30% оплачується із затримкою в 1 місяць.

Структура виплат в % до відпускної ціни має наступний вигляд:

65% - виплати на відшкодування вартості сировини й матеріалів;

10% - виплата заробітної плати;

3,5% - відрахування коштів до цільових державних фондів;

6,5% - інші накладні витрати.

Сировина й матеріали закуповуються підприємством в обсязі місячної потреби наступного місяця із

здійсненням розрахунків за фактом закупівлі.

В лютому планується реалізація незадіяних у виробництві основних засобів, вартість яких

оцінюється в 16,0 тис. грн.

В березні підприємство планує придбати обладнання вартістю 25, 0 тис. грн.

Проведіть аналіз і дайте оцінку руху грошових коштів підприємства в плановому періоді.

Запропонуйте заходи щодо поліпшення управління грошовими потоками на даному підприємстві.

42.

Бюджет руху грошовихкоштів на 1 квартал планового року

№п/п Статті доходів і витрат Січень Лютий Березень Разом

1. Залишки грошових коштів на початок періоду

Надходження

2. Виручка від реалізації продукції

3. Погашення дебіторської заборгованості

4. Реалізація необоротних активів

Разом надходжень

Використання

5. Придбання сировини і матеріалів

6. Виплата заробітної плати

7. Відрахування коштів до цільових державних фондів

8. Інші накладні витрати

9. Придбання необоротних активів

Разом використання

Залишки грошових коштів на кінець періоду

![Література

1. Господарський кодекс України від 16 січня 2003р. № 436-IV із

змінами і доповненнями [Електронний ресурс]. – Режим доступу:

www.rada. gov.ua.

2. Положення (стандарт) бухгалтерського обліку 4 "Звіт про рух

грошових коштів" [Електронний ресурс]. – Режим доступу:

www.ligazakon.ua.

3. Азаренкова Г.М. Фінанси підприємств: [навчальний посібник для

самост. вивчення диcципліни] / Г.М.Азаренкова, Т.М. Журавель,

Р.М. Михайленко. – [3-те вид., випр. і доп.]. – К.: Знання-Прес, 2009.

– 299 с.

4. Біндасова Ю.О. Теоретичні аспекти формування системи

управління грошовими потоками підприємства / Ю.О. Біндасова //

Научно-технический сборник. Коммунальное хозяйство городов. –

Харьков, 2007. – С. 388-394

5. Деменіна О.М. Управління грошовими потоками в межах

концепції фінансової рівноваги / О.М.Деменіна //Актуальні

проблеми економіки. − №7 (37). − 2010. − С.14-18.](https://image.slidesharecdn.com/2-160315103502/85/2-2-3-320.jpg)

![264 juknis penilaian prestasi kerja pns [compatibility mode] 2](https://cdn.slidesharecdn.com/ss_thumbnails/264juknispenilaianprestasikerjapnscompatibilitymode2-141229235737-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)