Фінансова санація та

банкрутствопідприємства

«У истоков каждого успешного предприятия

стоит однажды принятое смелое решение»

Проспер Кребийон

2.

План

1

Характеристика та причинивиникнення банкрутства

підприємства2

Методи прогнозування банкрутства: зарубіжний і

вітчизняний досвіди3

Система антикризового фінансового управління

підприємством

4

Сутність фінансової кризи та причини її розгортання

3.

1. Про відновленняплатоспроможності боржника або визнання його банкрутом:

Закон України від 30.06.2000 р. № 784 – ХІV // База даних. Інф.- довід. система

“Гросбух”. – Ел. читальний зал ПУЕТ (ауд.135).

2. Іванюта С.М. Антикризове управління підприємством / Іванюта С.М. – К.:ЦНЛ,

2009. - 325с.

3. Терещенко О.О. Фінансова санація і банкрутство підприємства / Терещенко О.О. –

К.: Вища школа, 2002. – 365с.

4. Скібіцький О.М. Антикризовий менеджмент. Навчальний посібник, 2009. - 394с.

5. Лігоненко Л.О. Анитикризове управління підприємством: теоретико-методологічні

засади та практичний інструментарій. / Лігоненко Л.О. - К.: КНТЕУ, 2001. – 580 с.

6. Шкопова О.В. Процес фінансової санації в умовах антикризового управління

підприємством / О.В. Шкопова // Держава та регіони. Сер. Економіка та пр-во. –

2007. - № 1. – С. 407 – 410.

7. Навчально-методичний посібник з фінансового менеджменту. Фастовець А.А.,

Нартова І.В.

Рекомендована література

Етапи світової фінансовоїкризи

Сучасний стан

економіки

І хвиля

2007рік

ІІ хвиля

2008рік ІІІ хвиля

2009рік-

до цього

часу

7.

Наслідки світової фінансовоїкризи

1

Різке звуження

ліквідності

фінансової

системи та

дошкульний удар

по достатності

капіталу.

2

Криза довіри між

банками.

3

Різке скорочення

обсягів

кредитування

фізичних і

юридичних осіб.

8.

Методичні підходи довизначення поняття “криза”

Автор Визначення

Л. Бартон

Криза – це широкомасштабна, непередбачена подія, яка веде до

потенційно негативних результатів. Ця подія та її наслідки можуть

завдавати серйозної шкоди усій організації: працівникам,

продукції, зв’язкам, фінансам та репутації.

П.С. Грін Криза – це подія втрати контролю над ситуацією

С.М. Іванюта

Криза – це складний загострений стан, різкий перелом або

занепад.

Є. Коротков,

К.В. Балдин,

В.С. Звєрєв

Криза – це крайнє загострення протиріч у соціально-

економічній системі (організації), що загрожує її

життєстійкості у навколишньому середовищі.

Л.О. Лігоненко,

М.В. Тарасюк,

О.О. Хіленко

Криза – це різкий перелом, тяжкий перехідний стан, крайня

точка падіння, гостра нестача, невідповідність.

С.А. Бурий,

Д.С. Мацеха

Криза – це перелом, будь-яка якісна зміна процесу, перехід від

існуючого положення до іншого, яке суттєво відрізняється за

основними параметрами.

9.

Фінансова криза якскладова кризи

Фінансова криза – глибокий розлад державної фінансової системи, що проявляється

у нестабільності і падінні валютного курсу національної грошової одиниці, інфляції,

нестійкістю курсів цінних паперів, що проявляється в різкій невідповідності доходів

держави видаткам; періодичне виробництво товарів, що призводить до різких

cуперечностей економіки (за Т.Рябовим).

Фінансова криза підприємства – фаза розбалансованості діяльності підприємства та

обмежених можливостей впливу його керівництва на фінансові відносини

(за А.Поддєрьогіним).

під фінансовою кризою підприємства слід розуміти діяльність підприємства,

при якій спостерігається втрата платоспроможності, нестійкий

фінансовий стан підприємства, неспроможність підприємства до

самофінансування, зменшення прибутку і в кінцевому результаті це все

може призвести до банкрутства підприємства.

Зовнішні (екзогенні) причинифінансової кризи

Зниження купівельної

спроможності населення

Спад кон'юнктури в

економіці

Конфлікти між

власниками

Нестабільність

законодавства

Політична

нестабільність

Криза галузіСезонні

коливання

Фінансова

криза

Посилення

монополізму на ринку

12.

Внутрішні (ендогенні) причинифінансової кризи

Відсутність фінансового

менеджменту

Незадовільна

організаційна структура

Низька якість

основних засобів

Недоліки у

виробництві

Низька якість

маркетингу

Відсутність

контролінгу

Фінансова

криза

Недостатність

оборотного капіталу

Відсутність

інновацій

Класифікація фінансової кризи

Захарактером

виникнення

внутрішні

зовнішні

змішані

штучні

За джерелами

походження

За структурою

відношень в системах

постійні

періодичні

систематичні управлінські

економічні

соціальні

технічні

психологічні

економічні

Масштаби кризового станупідприємства і можливі

шляхи виходу з нього

Масштаб

кризового стану

підприємства

Вірогідність

банкрутства

за наслідками

оцінки

Спосіб реагування

Легка криза Можлива Нормалізація поточної

фінансової діяльності

Важка криза Висока Повне використання

внутрішніх механізмів

фінансової стабілізації

Катастрофа Дуже висока Пошук ефективних форм

санації (при невдачі –

ліквідація)

21.

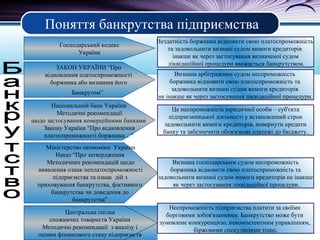

Поняття банкрутства підприємства

Господарськийкодекс

України

ЗАКОН УКРАЇНИ “Про

відновлення платоспроможності

боржника або визнання його

Банкрутом”

Національний банк України

Методичні рекомендації

щодо застосування комерційними банками

Закону України "Про відновлення

платоспроможності боржника…"

Міністерство економіки України

Наказ “Про затвердження

Методичних рекомендацій щодо

виявлення ознак неплатоспроможності

підприємства та ознак дій з

приховування банкрутства, фіктивного

банкрутства чи доведення до

банкрутства”

Центральна спілка

споживчих товариств України

Методичні рекомендації з аналізу і

оцінки фінансового стану підприємств

Нездатність боржника відновити свою платоспроможність

та задовольнити визнані судом вимоги кредиторів

інакше як через застосування визначеної судом

ліквідаційної процедури вважається банкрутством.

Визнана арбітражним судом неспроможність

боржника відновити свою платоспроможність та

задовольнити визнані судом вимоги кредиторів

не інакше як через застосування ліквідаційної процедури.

Це неспроможність юридичної особи – суб'єкта

підприємницької дiяльностi у встановлений строк

задовольнити вимоги кредиторів, повернути кредити

банку та забезпечити обов'язкові платежі до бюджету.

Визнана господарським судом неспроможність

боржника відновити свою платоспроможність та

задовольнити визнані судом вимоги кредиторів не інакше

як через застосування ліквідаційної процедури.

Неспроможність підприємства платити за своїми

борговими зобов'язаннями. Банкрутство може бути

зумовлене конкуренцією, некомпетентним управлінням,

біржовими спекуляціями тощо.

22.

Класифікація причин виникненнябанкрутства

За формою

виникнення

За природою

виникнення

За часом дії

За особами,

які сприяють

виникненню

зовнішні;

внутрішні

кібернетичні на

макро- і

мікрорівнях;

культурноетичні;

випадкові;

кримінальні.

короткочасні;

тривалої дії.

боржник;

ділові

партнери;

треті особи.

23.

Класифікація причин виникненнябанкрутства

За можливістю впливу

підприємства на

причини виникнення

банкрутства

за можливістю

діагностування та

прогнозування

причин банкрутства

власні дії

боржника;

природні

катаклізми та

стихійні лиха.

дії третіх осіб;

причини, що

усуваються самим

підприємством;

причини, що

усуваються важко;

причини, що не

усуваються

діагностовані;

прогнозовані;

причини, що не

підлягають

прогнозуванню.

За характером

виникнення

причин та джерелами

заподіяння збитку

Система банкрутства підприємств

Система

банкрутства

іпідтримки

підприємства

Організаційна

структура

Юридичне і нормативне

забезпечення

Передбачення банкрутства

Діагностика стану

банкрутства

Цілі і принципи

Учасники

Процедури, які

застосовуються

Методичне

забезпечення

Підготовка кадрів

Соціальний захист

26.

Принципи системи банкрутства

Принциписистеми банкрутства

Встановлення єдиної стабільної і надійної для всіх суб'єктів господарювання

системи комерційних взаємовідносин у ситуації банкрутства підприємств

Надання боржникам, що виконують свої зобов'язання, можливості поновити

свою діяльність

Створення системи заходів для відродження бізнесу

Створення механізму регулювання фінансових справ фірм боржників з

метою їх оздоровлення без припинення бізнесу

Створення комерційної і правової системи для заохочення роботи надійних

партнерів і формування процедури вирішення фінансових спорів

Зберігання перспективних підприємств, які мають фінансові ускладнення

(в тих випадках, де це можливо і економічно доцільно)

Створення механізмів, які надійно захищають інтереси всіх учасників

системи банкрутства у випадку ліквідації збанкрутілого підприємства

27.

Напрями прогнозування ймовірностібанкрутства

Оцінка й прогнозування

показників

задовільності структури

балансу

Система

формалізованих і

неформалізованих

методів

Розрахунок

індексу

кредитоспроможності

Напрямки

прогнозування

ймовірності

банкрутства

Діагностика банкрутства

Діагностика банкрутства– система цільового аналізу, спрямованого

на виявлення ознак кризового стану підприємства та проблем, що

виникли в процесі його функціонування в цілому, виявлення параметрів

кризового розвитку підприємства, оцінки загрози його банкрутства та

(або) подолання кризи.

Дослідження фінансового стану підприємства

з метою викриття ознак його кризового стану

Експрес-діагностика

спрямована на раннє викриття

ознак і попередню оцінку

глибини кризового стану

підприємства.

Фундаментальна діагностика

дозволяє застосовувати заходи з

нейтралізації ознак кризового

стану на стадіях глибокої

фінансової кризи і катастрофи.

30.

Показники-індикатори кризового станута загрози

банкрутства підприємства

Класифікація системи показників-індикаторів кризового стану та

загрози банкрутства підприємства

За функціональним спрямуванням

За інформаційним забезпеченням

розрахунку показників-індикаторів

За призначенням

(сферою застосування)

Показники статистичного обліку

Показники бухгалтерського обліку

Показники оперативного обліку

Показники виробництва

Показники збуту (маркетингу)

Показники фінансування

Показники кадрів

Показники поточної загрози Показники майбутньої загрози

31.

Інтегральна оцінка банкрутствапідприємства

Основні засоби інтегральної оцінки

банкрутства підприємства

Моделі

інтегральної

оцінки фінансового

стану

Коефіцієнт

фінансування

важколіквідних

активів

32.

Моделі інтегральної оцінкифінансового стану

підприємства

Моделі

Двохфакторна

модель

Федотової М.А.

П'ятифакторна

модель Альтмана

Модель

Спрінгейта

Z-показник універсальної

дискримінантної функції

R-модель

прогнозу ризику

Модель Таффлера

і Тішоу

Модель Лісу

Прогнозування імовірності банкрутства

заZ- показником універсальної дискримінантної функції

К1 – відношення чистого грошового потоку до

зобов’язань;

К2 – відношення валюти балансу до зобов’язань;

К3 – відношення прибутку до валюти балансу;

К4 – відношення прибутку до виручки від реалізації;

К5 – відношення виробничих запасів до виручки від

реалізації;

К6 – оборотність капіталу.

654321 1,03,051008,05,1 KKKKKKZ +×××+×+×+×=

Поняття, сутність тамеханізм антикризового фінансового

управління

Антикризове фінансове управлінняАнтикризове фінансове управління – сукупність форм і методів

реалізації антикризових процедур щодо конкретного підприємства

з метою розробки та реалізації заходів діагностики, попередження,

нейтралізації та подолання негативних явищ, що приводять підприємство

до кризового стану, а саме – швидке відновлення платоспроможності

і відтворення достатнього рівня фінансової стійкості.

Сутність антикризового управління – здатність розробляти оптимальні

шляхи виходу з кризової ситуації, визначати пріоритетні цінності

підприємства в кризових умовах, координувати діяльність підприємства

та його працівників з передбачення кризи, добиватися ефективності їх

праці в екстремальних умовах.

Механізм антикризового управління – сукупність засобів

і методів впливу на об'єкт управління – кризові явища.

45.

Антикризове фінансове управління

Системазаходів, що

направлена на вихід

підприємства з кризи

(якщо вона вже настала)

Система заходів, що

направлена на вихід

підприємства з кризи

(якщо вона вже настала)

Система профілактичних

заходів, що направлена

на попередження

фінансової кризи на

підприємстві

Система профілактичних

заходів, що направлена

на попередження

фінансової кризи на

підприємстві

46.

Принципи антикризового фінансовогоуправління

підприємством

Диференціація індикаторів кризових явищ за

ступенем їх небезпеки для фінансового розвитку

підприємства

Рання діагностика кризових явищ у фінансовій

діяльності підприємства

Постійна готовність до можливого порушення

фінансової рівноваги підприємства

Терміновість реагування на окремі кризові явища

у фінансовому розвитку підприємства

Принципи

антикризового

фінансового

управління

підприємством

Адекватність реагування підприємства на ступінь

реальної загрози його фінансовій рівновазі

Повна реалізація внутрішніх можливостей виходу

підприємства з кризового фінансового стану

Використання при необхідності відповідних

форм санації підприємства

47.

Оздоровлення кризових підприємств

Формиі методи оздоровлення кризових підприємств

Процедури реорганізації Мирова угодаПроцедури ліквідації

примусова

ліквідація

за рішенням

арбітражного суду

добровільна

ліквідація

під контролем

кредиторів

розпорядження

майном

санація

спрямовані на підтримку

діяльності та оздоровлення

фінансово-господарського

становища підприємства-

боржника з метою

запобігання його ліквідації

та сприяння продовженню

його існування

процедура

досягнення

домовленості

між боржником

і кредиторами

щодо відстрочки

належних креди-

торам платежів

або знижок з

боргів

48.

Етапи фінансової стабілізаціїпідприємства

Основні етапи фінансової стабілізації підприємства

Усунення

неплатоспроможності

Відновлення

фінансової

стійкості

Забезпечення

фінансової

рівноваги в

тривалому

періоді

49.

Система раннього попередженнята реагування

Система раннього попередження та реагуванняСистема раннього попередження та реагування – особлива

інформаційна система, яка сигналізує керівництву підприємства

про потенційні ризики та шанси, які можуть з'явитися як із внутрішнього,

так і зовнішнього середовища.

Головна мета системи раннього попередження та реагування :

прогнозування банкрутства підприємства.

Для реалізації головної мети застосовують два підходи:

ФундаментальнийТехнічний

50.

Етапи створення системираннього попередження

та реагування

Виявлення

сфери

спостереження

Визначення

індикаторів

раннього

попередження

кризи

Визначення

цільових

показників та

їх критичних

значень

Формування

завдань для

центрів

обробки

інформації

Формування і реалізаціяполітики антикризового фінансового

управління підприємством при загрозі банкрутства

Етапи формування і реалізації політики антикризового

фінансового управління підприємством при загрозі банкрутства

Здійснення постійного моніторингу фінансового стану підприємства

з метою раннього виявлення ознак його кризового розвитку

Дослідження основних факторів, що обумовлюють кризовий розвиток

підприємства

Визначення масштабу кризового стану підприємства

Формування системи цілей виходу підприємства з кризового стану,

адекватних його масштабам

Вибір та використання дієвих внутрішніх механізмів фінансової

стабілізації підприємства, що відповідають масштабам його кризового

фінансового стану

Вибір ефективних форм санації підприємства

Забезпечення контролю за результатами розроблених заходів по

виведенню підприємства з фінансової кризи