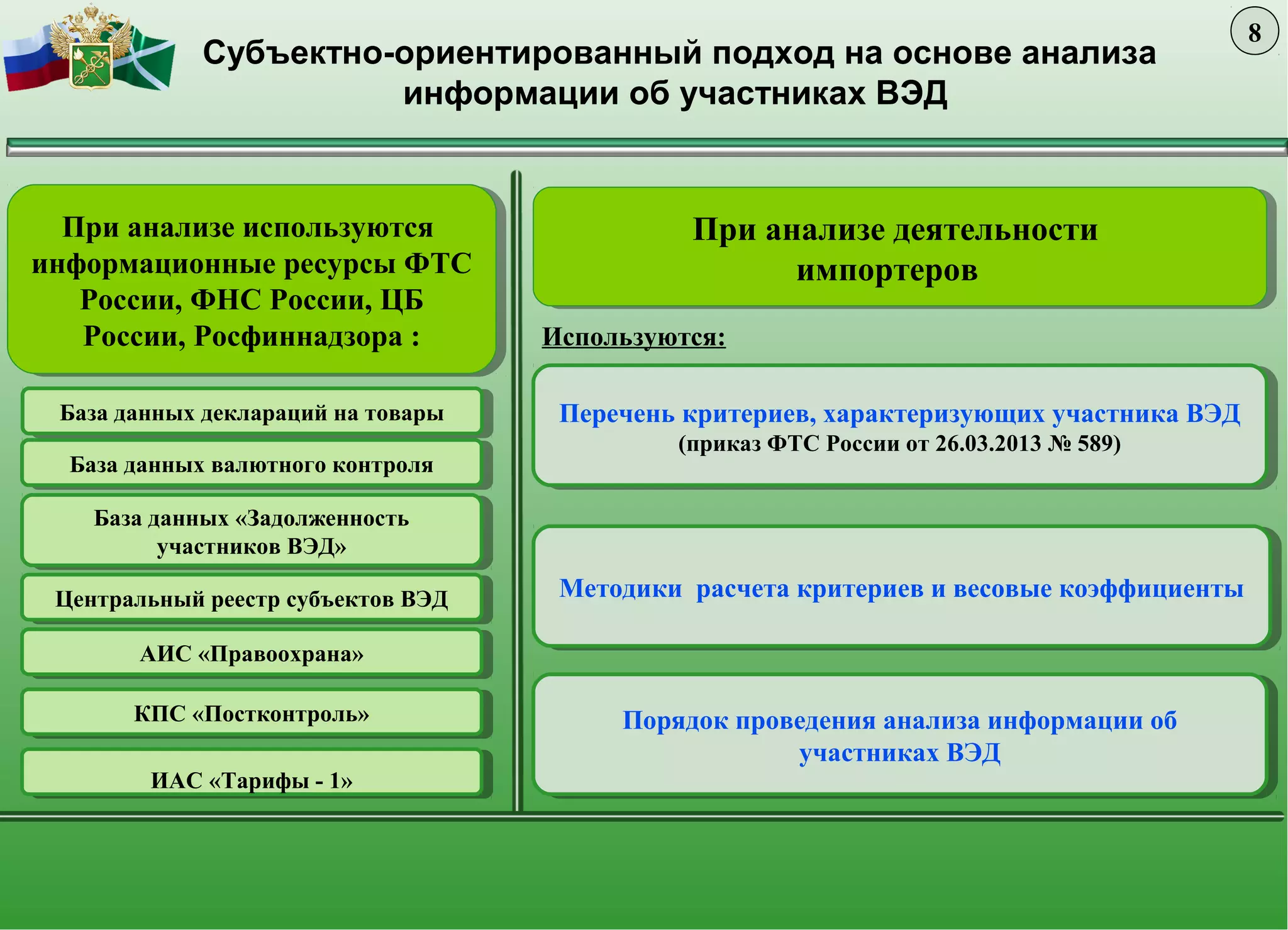

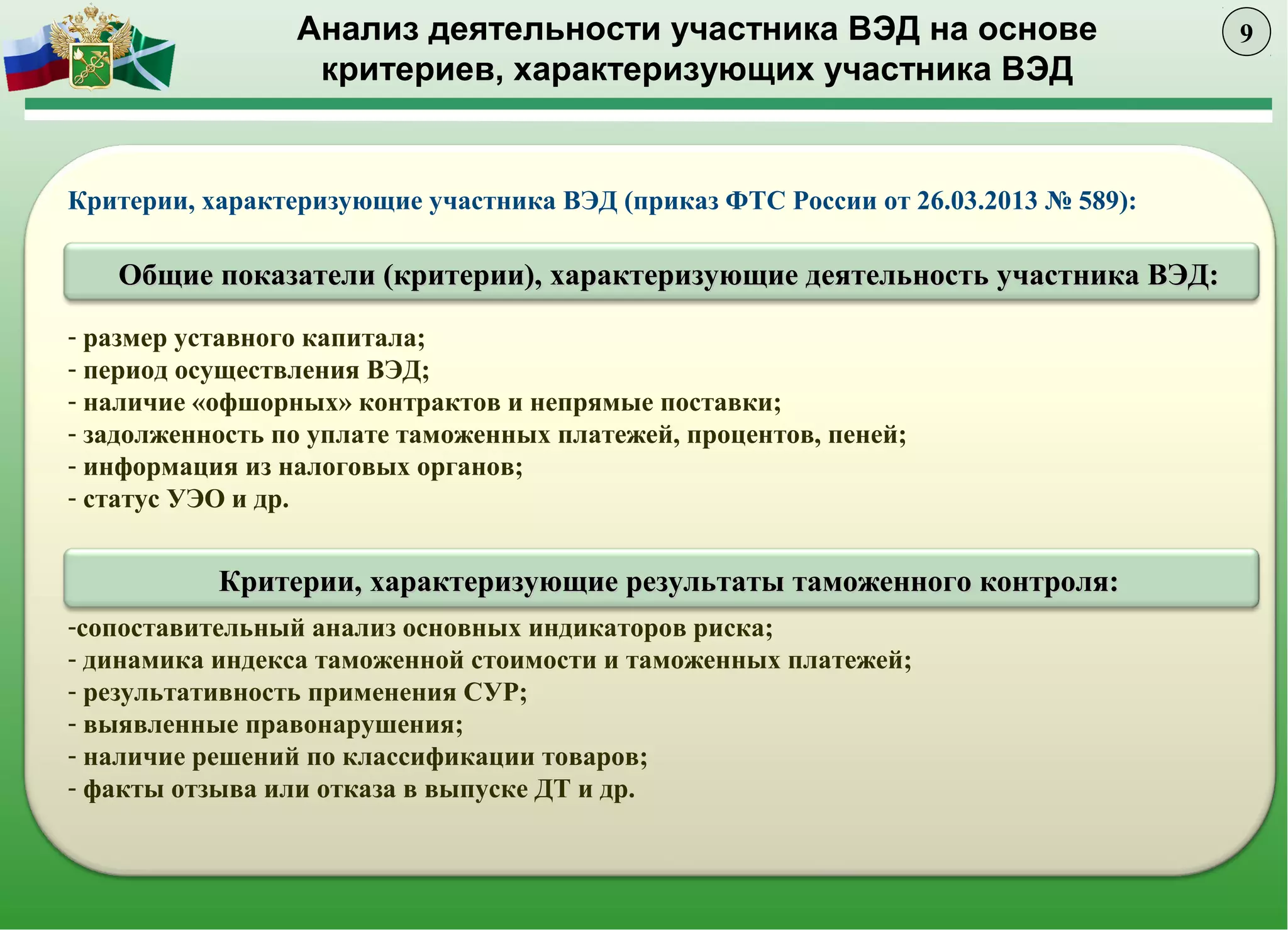

Документ описывает систему управления рисками в таможенном контроле России, которая направлена на оптимизацию работы таможенных органов и минимизацию рисков для законопослушных участников внешнеэкономической деятельности. Описываются различные подходы к выборочности контроля, включая отраслевой и субъектно-ориентированный, а также основные критерии для определения степени рисков. Результаты применения этих подходов показывают снижение издержек и более эффективное использование ресурсов таможенных органов.