מיסוי אופציות לעובדים

לשכת רו"ח 62 במרץ 9002 .

מצגת להרצאתו של רו"ח רן ארצי

ארצי את חיבה פתרונות מיסוי בע"מ

www.artzi-hiba.co.il

2.

הקדמה

לאחר שנים רבותשל התדיינויות, אין-ספור פרשנויות,

הסדרי מיסוי וועדות פסיקה, פסקי דין של בית המשפט

המחוזי ותיקוני חקיקה - נסתם הגולל על הוויכוח שניטש

בין רשות המסים לבין הנישומים, בנוגע לסיווג ההכנסה

ממכירת מניות שמקורן באופציות ו/או מניות שהונפקו

במסגרת הוראות סע' 201 לפקודת מס הכנסה.

במצגת זאת, נסקור את ההתפתחויות שחלו בנושא

"אופציות לעובדים" בחלוף השנים, הקביעה הנוכחית

והשפעותיה במישור המיסויי ובמישור הביטוח הלאומי.

3.

מהן אופציות לעובדים?

אופציות לעובדים הן אופציות הניתנות למימוש למניות

החברה או למניות חברה קשורה )בייחוד – חברה אם(,

הניתנות לעובדי החברה במסגרת תוכניות מיוחדות,

ומהוות מכשיר לשיתוף העובדים בהצלחת החברה,

הקצאת אופציות / מניות ) להלן : אופציות ( טומנת

בחובה יתרונות הן למעביד והן לעובדים.

4.

יתרונות תוכנית אופציותלעובדים

היבט החברה:

הענקת אופציות הינה הטבת שכר לעובד, שאינה דורשת הוצאת מזומן

מהחברה.

מעודדת את העובד להישאר בחברה למשך פרק זמן ארוך, וזאת על ידי

מנגנון ה- ,Vestingעל פיו זכאותו של העובד לממש את האופציות אינה

מיידית, ונפרסת על פני תקופה.

מאחר ולעובד תצמח תשואה כלשהיא מהאופציות רק אם שער המניה

יעלה, הרי שלעובד מוטיבציה לדאוג להצלחת החברה, שכן אמור להיות

קשר בין הצלחת החברה ושער המניה.

היבט העובדים:

רווח גדול לעובד ממימוש האופציות בעת הצלחת החברה - בין אם

הונפקה ובין אם נמכרה -לא מעט עובדים הפכו לבעלי הון בעקבות

מימוש אופציות / מניות מוצלח.

5.

תוכנית אופציות לעובדים

המסלולים הקיימים

בעבר, מכח פקודת מס הכנסה, היו קיימים בישראל שני

מסלולים נפרדים למיסוי אופציות עובדים. ברירת המחדל

בזמנו הייתה ההסדר הקבוע בסעיפים 2)2( ו-3)ט( לפקודה

)הסדר "מסלול 3)ט("(, הסדר שלא התייחס באופן ייחודי

לאופציות לעובדים. המסלול השני שעמד בפני החברה היה

האפשרות לבחור בהסדר המותנה באישור מס הכנסה לפי

סעיף 201 הישן לפקודת מס הכנסה )הסדר "מסלול 201"(.

כיום, המסלול הקוגנטי בעניין מיסוי אופציות לעובדים

הינו סעיף 201 החדש לפקודת מס הכנסה ואילו מסלול

3)ט( מוחל על אופציות שניתנו לבעלי שליטה אשר הוצאו

מתוך הסדר 201 החדש.

6.

הסדר מסלול 3)ט(

לשון הסעיף

סע' 3)ט( קובע:

"מימש אדם זכות שקיבל בעבר לרכישת נכס או שירות,

ובעת המימוש היה הפרש בין המחיר המשתלם כרגיל

בעד אותו נכס או שירות לביו המחיר ששילם אותו

אדם.... , יראו את ההפרש:

)א( בזכות או בהלוואה שניתנו בקשר ליחסי עובד ומעביד

- כהכנסת עבודה )סע' 2)2(.

סע' 2)א(

"השתכרות או ריווח מעבודה, כל טובת הנאה או קצובה

שניתנו לעובד ממעבידו"....

7.

הסדר מסלול 201- הישן

במועד הענקת האופציות, או במועד מימוש האופציות

למניות –לא יתחייב העובד במס.

במועד מכירת המניות - יתחייב העובד במס - רווחי

הון? - על כל ההפרש שבין תמורת המכירה ובין

תוספת המימוש ששילם ועלויות נוספות שהיו לו

לצורך הפקת ההכנסה בין אם הונית ובין אם

פירותית.

8.

הסדר מסלול 201- הישן

מועד חיוב המס

דוגמה מספרית

משה, עובד אמדוקס קיבל אופציה לרכישת מניה אחת

של החברה, בתוספת מימוש של 3$. שווי המניה במועד

הענקת האופציות – 3$. משה מימש את האופציה כאשר

שווי המניה 01$, ומוכר את המניה בתמורה ל 51$.

חיוב המס במועדים הרלוונטיים:

במועד הענקת האופציות, או במועד מימוש האופציות למניות <

לא יתחייב משה במס.

בעת מכירת המניה < רווח ) פירותי או הוני ( חייב במס

בסך 21 $ ) 3 – 51(.

9.

הבעיות העיקריות במסלול201 – הישן

שבשלהן שונה ותוקן הסעיף

האם מדובר בהכנסה פירותית/ הונית ? – מחד מיקומו 1.

של סעיף 201 בפרק ה' הדן בהכנסה הונית, מאידך מדובר

בתמריץ – תחליף להכנסה מעבודה.

הסעיף הישן אפשר הקצאה רק של החברה המעבידה. 2.

במקרים רבים מדובר בחברת בת ישראלית של חברת אם

מחו"ל אליה הסעיף לא התייחס.

הסעיף חל רק לגבי עובדים. הוא לא חל בהקשר לחברי 3.

דירקטוריון.

ניכוי ההוצאה - לפי שווי ההקצאה או לפי שווי הרווח 4.

שהמעביד וויתר עליו.

10.

הסדר מסלול 201– החדש

סעיפים עיקריים

1. הסעיף מקנה לחברה אפשרות להקצות אופציות לעובדים

באמצעות נאמן תוך אפשרות בחירה תחת מסלול כהכנסת

עבודה או במסלול כרווח הון.

בבחירת מסלול הכנסת עבודה – ימוסה הנישום במועד •

המכירה בהתאם למס השולי שלו ולמעביד יותר ניכוי מס

בהתאם להוצאה. התנאי : הנאמן צריך להחזיק

באופציות/מניות תקופה של 21 חודשים ממועד ההקצאה.

בבחירת מסלול רווח הון – ימוסה הנישום במועד המכירה •

במס רווחי הון ) %52( ולמעביד לא יותר ניכוי הוצאתו. התנאי:

הנאמן צריך להחזיק באופציות/מניות תקופה של 42 חודשים

ממועד ההקצאה.

11.

הסדר מסלול 201- החדש

2. הסעיף מקנה לחברה אפשרות להקצות אופציות לעובדים

)מניות סחירות ולא סחירות ואופציות סחירות( שלא דרך נאמן

- בהקצאה זו יפוצל סיווג המיסוי כדלהלן: בעת ההקצאה -

מס שולי בגין מרכיב ההטבה. יותר למעביד ניכוי מס בגין

הוצאתו. ובעת המימוש – מס רווחי הון בגין מרכיב ההטבה

שנצברה מעת ההקצאה ועד למימוש. בהקשר לאופציות לא

סחירות מיסוי כהכנסה פירותית בסוף התקופה.

3. החריג במסלול ההון - בהקשר למניות נסחרות: אירוע המס

יהיה רק במועד המכירה. שווי ההטבה יפוצל למרכיב ממוצע

03 ימי המסחר שקדמו להקצאה ומרכיב זה ימוסה כהכנסה

פירותית. עליית הערך מעבר למרכיב זה תמוסה כרווח הון.

ההכרה בהוצאה אצל המעביד תהא רק בגין הרכיב הפירותי-

הכנסת העבודה של העובד.

12.

מיסוי אופציות ומניות

ב- Relocation

סוגיית מיסוי אופציות קיימת גם במקרה של

Relocationובה נבחנות השאלות הבאות:

כיצד יתחייב במס עובד אשר קיבל אופציות במדינה אחת,

ולאחר מכן עזב את אותה מדינה ועבר למדינה אחרת, בה

עבד, ובהיותו שם מימש את האופציות ?

כיצד ימוסה עובד אשר מימש האופציות שקיבל לאחר

חזרתו ארצה הגם שתקופת ההבשלה שלהן )ה-vesting

הייתה באופן מלא או חלקי בהיותו בחו"ל(.

13.

מיסוי אופציות ומניותב-

Relocationגישות לחיוב מימוש אופציות

כיצד ימוסו אופציות שמומשו בחו"ל עת העובד ב- ? relocation

ישנן מס' גישות:

א- מיסוי העובד ייקבע בהתאם לתושבותו ביום קבלת האופציות.

ב- מיסוי העובד ייקבע בהתאם לתושבותו ביום מימוש האופציות

ג- גישות ייחוס מסוימות המהוות בסיס לפשרה עם רשויות

המס:

שיטת שווי האופציה במועד הפסקת העבודה בישראל.

שיטת הייחוס הליניארי – חלוקת ההכנסה לפי היחס בין

תקופת העבודה בישראל המתוגמלת באופציות ובין סה"כ

תקופת העבודה בישראל ובחו"ל.

ייחוס תקופת ההבשלה )ה- vestingשל האופציות(.

14.

מיסוי אופציות ומניותב-

Relocationסעיף 201)ו(.

במועד הפסקת העבודה בישראל תקום תחולה לסעיף 1.

201)ו( הקובע דין מיוחד – על אף סעיף 001א.

הסעיף קובע כי בשלושת המסלולים המנויים בו תחויב 2.

ההכנסה החייבת במס שולי )הכנסה פרותית(.

הסעיף לכאורה אינו מתיר את דחיית המס השלובה בסעיף 3.

001א – נראה כי קביעה זו אינה עולה בקנה אחד עם עקרון

המימוש ודחיית המס שבסעיף. סוגיית כפל המס הכרוכה

בסעיף 001א טמונה גם כאן.

והיה בהגיע תום התקופה – תהא לעובד הזכות בעת עזיבתו 4.

את ישראל לבחון האם במועד ההגירה יקום הפסד הון

ולגבשו- אף באם לא ייטול את המניות מעת המעביד.

15.

כיצד להיערך לקראתה-Relocation

בחינת אופי הפעולה הרצוי על מנת להקטין את החבות במס

בצורה מלאה או חלקית - פעולות המצביעות על "איבוד

התושבות הישראלית" כגון: עמידה במבחני תושב חוץ

כמשמעותו בתיקון 861 . וכן העברת מרכז החיים לרבות

השכרת / מכירת הדירה בישראל, סגירת חשבונות הבנק

מתן הודעה לביטוח לאומי וכו'.

התארגנות ביחס לאופציות שכבר הוקצו - הוצאתן מהנאמן,

העברתן לחברה – פעולה הנחשבת כמכירה וכד'.

בחינת דיני המס בארץ אליה עובר העובד ביחס לאופציות /

מניות שהעובד יהא זכאי בעתיד לקבל – הגירה להולנד

לדוגמא.

16.

קיזוז הפסדי הון

בפס"ד חגי כץ ואח' )ע"א 50/1616( פסק בית המשפט העליון כי

ההכנסה מסעיף 201 בנוסחו הישן הינה הכנסה הונית.

אופציות שהוגדרו כניירות ערך זרים אינן זכאיות להקלת מס

)בשיעור %53( ועל הרווח במכירתם יחול מס שולי.

יוצא שבמידה ולנישום נבע הפסד הון כלשהו, בין ממימוש

מקרקעין , בין מימוש ני"ע נסחרים ושאינם נסחרים, רשאי הוא

לקזזו כנגד הכנסה ממימוש אופציות כאמור שקיבל מהמעביד

ואשר אמורה להיות ממוסה בשיעור מס שולי.

לנישום נוצרת הזדמנות לקזז הפסד הון ששיעור המס בגינו %02

/ %52 כנגד הכנסה בשיעור מס שולי עד ל- %64 )ב-9002(.

17.

השלכות הקביעה כיההכנסה מסעיף 201

הינה הכנסה הונית

בקשה לפריסת רווח ההון - בהתאם להוראות סע' 19)ה(

לפקודה לתקופה של עד ארבע שנים המסתיימות בשנת גיבוש

רווח ההון. נציין כי בפס"ד חנניה בדרמן נקבעה הלכה ממנה

עולה כי פריסת רווח ההון הנה לצורך חישוב ההכנסה החייבת

ולא תקנה זכות לקיזוז הפסדי הון בשנים האמורות.

חישוב רווחים ראויים לחלוקה – פועל יוצא מהקביעה כי

ענייננו ברווח הון הנה, כי בחישוב הרווח שנבע ממכירת מניות

העובד יילקחו בחשבון רווחים ראויים לחלוקה כמצוות סעיף

49ב' לפקודה.

18.

השלכות הקביעה כיההכנסה מסעיף 201

הינה הכנסה הונית

יגיעה אישית בהקשר להכנסות הונית – נכה %001 על פי

הוראות סע' 9)5( לפקודה, זכאי לפטור ממס אף בגין

הכנסה שאינה מיגיע אישית עד לתקרה הקבועה בסעיף.

זכאות לחשוב נפרד – השלכות הקביעה כי הרווח הנובע

ממימוש אופציה/מניה יסווג כרווח הון ולא כיגיעה

אישית משמעותו אובדן הזכאות לחישוב מס נפרד

במקרים מסוימים – האם יתכן רווח הון מיגיע אישית ?

ראה לעניין זה פס"ד ע.ש טריידיניג ?

19.

היבטי דמי ביטוחלאומי

ודמי ביטוח בריאות

לאחר קביעת בית המשפט העליון כי הרווח שנוצר

ממימוש אופציות בהתאם לסע' 201 עניינו בהכנסה

הונית ולא הכנסת עבודה.

יש לבחון ההשלכות על תשלומי ביטוח לאומי ודמי

ביטוח בריאות ששולמו על הכנסות שנצמחו בשל

מימוש אופציות / מניות על פי סעיף 201 הישן.

לדעתנו, קמה למבוטח )היחיד והחברה המעסיקה(

הזכות לתבוע את השבת דמי הביטוח מהמוסד לביטוח

לאומי.

20.

הקצאת אופציות לעובדיםלפי סע' 201 הישן

מה דין אופציות ומניות שהוקצו ע"י חברות לעובדיהן לפי

סע' 201 הישן ? מה שיעור המס שיחול עליהן ?

1. גישת הליניאריות – קיימת גישה כי הרווח ממימוש מניה

או אופציה שהוקצתה לפני 1 בינואר 3002 ) לפני חקיקת

סעיף 201 החדש ( לאחר ה-30.1.1 ועד ל-50.21.13 חייב

בשיעור מס שולי לגבי מלוא הרווח שנצמח.

2. נזכיר כי הרווח ממימוש מניה או אופציה לאחר ה-60.1.1

חייב בשיעור מס של %52 . כידוע תיקון 741 לפקודה

העלה את שיעורי המס בהקשר לרווחי הון בגין מימוש

ני"ע הנסחרים בבורסה משיעור של %51 בדרך כלל

לשיעור של %02- %52.

21.

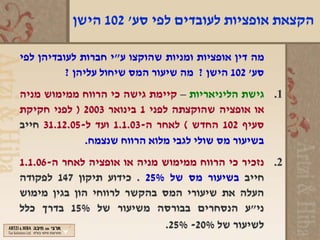

הקצאת אופציות לעובדיםלפי סע' 201

הישן

ליניאריות או בהתאם להוראות המעבר ?

סע' 98)ח( לחוק לתיקון פקודת מס הכנסה )מס' 231( התשס"ב

"סעיף 201 כנוסחו לאחר תיקון מס' 231, יחול על הקצאת מניות

לעובדים לפי תכנית שהחברה המעבידה בחרה בה ביום 3002.1.1

ואילך, ובהקצאת מניות שאינה הקצאה באמצעות נאמן, על הקצאת

מניות לאחר יום 3002.1.1".

סע' 09)ט( לחוק לתיקון פקודת מס הכנסה )מס' 231( התשס"ב ב-

2002 ותיקון מס' 231

"הוקצו מניות לעובדים לפני 3002.1.1, לפי הוראות סעיף 201

לפקודה לפני תיקון 231, או חלות על הקצאה כאמור הוראות סעיף

3)ט(, לא יחול, לענין הפחתת שיעורי המס, סעיף 19 לפקודה,

כנוסחו לאחר תיקון 231 או חלק ה3 לפקודה כנוסחו לאחר תיקון

231, לפי העניין".

22.

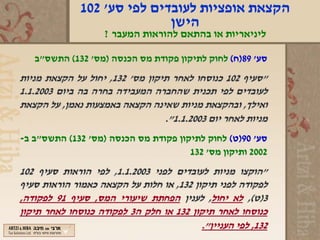

הקצאת אופציות לעובדיםלפי סע' 201 הישן

ליניאריות או בהתאם להוראות המעבר ?

גישה דווקנית - בהתאם לסעיף 09)ט( להוראת המעבר - לא משאיר פתח 1.

לפרשנות כלשהי היות והוא קובע מפורשות, כי על הקצאת מניות לפי סעיף 201

הישן יחול סעיף 19 כנוסחו לפני תיקון 231 הקובע כי, שיעורי המס שיחולו על

רווחי הון כאמור יהא עלפי סעיף 121 לפקודה, דהיינו שיעור מס שולי המתחיל

במדרגת מס של %03.

הגישה האחרת - נציין כי הקביעה האמורה לא הותאמה לתיקון 741 בו עלה 2.

שיעור המס החל על שוק ההון משיעור של %51 עד לכדי %02 - כלום עלייה זו

שאינה באה בגדר הקביעה בהוראת המעבר מקימה מקום לפרשנות משפטית

לפיה ראוי כי יחול שיעור מס לינארי. יתכן וזו הפרשנות הראויה להסדרת

עיוות זה בעיקר בהקשר למניות / אופציות אשר כפועל יוצא מהמשבר הכלכלי

האחרון נמחק שוויים והעובד בין כה רשאי למושכן מהנאמן ובכך לעצור את

מרוץ מדרגות המס על פי סעיף 121 לפקודה.

23.

תושבי חוץ שקיבלואופציות ערב

עלייתו / חזרתו לישראל.

בהחלטת מיסוי 60/16 נידונה שאלת מיסוי אופציות לעובדים שהתקבלו בעת

היות המקבל תושב חוץ, במדינת אמנה. אותו עובד חזר לישראל כאשר חלק

מהאופציות טרם הבשילו ולכן מועד הבשלתן יתקיים בהיותו שוב תושב ישראל.

נקבע, כי ההכנסה ממימוש אופציות אשר תחושב במועד המרת האופציות

למניות תחולק לשני רכיבים:

1( חלק ההכנסה שהופק במדינת האמנה לא יחוב במס בישראל.

2( חלק ההכנסה שהופק בישראל יחשב כהכנסת עבודה שהופקה בישראל ואירוע

המס ידחה למועד המימוש.

בכדי לחשב את שיעור המס בו יחוב אותו תושב חוזר, קבעה רשות המסים כי יש

לבחון מה סך גובה ההכנסה ממימוש האופציה, להכפילה במספר הימים מיום

החזרה ועד לתום תקופת ההבשלה של האופציה ולחלק במספר הימים שמיום

ההקצאה ועד תום תקופת ההבשלה של האופציה. בדרך זו יחוב הנישום במס

בישראל רק על ההכנסה מהאופציה שנוצרה מרגע חזרתו לישראל בלבד.

24.

תושבי מדינות אמנה

על פי מרבית האמנות שעליהן חתומה ישראל )בלגיה,

הולנד ועוד'( תושב חוץ במדינת אמנה - המממש אופציה

או מניה בחברה ישראלית – פטור ממס בישראל מכח סע'

רווחי הון באמנה.

ארה"ב – תושב חוץ המחזיק בפחות מ-%01 במניות

החברה והמממש אופציות שקיבל מחברה ישראלית –

פטור ממס בישראל מכח סע' רווחי הון באמנה.

25.

החלפת מסלולי אופציות

מסלול 201 ישן במסלול 201 חדש

בהחלטת מיסוי 60/87 נידונה שאלת האפשרות להקצאת

אופציות חדשות חלף האופציות הישנות אשר הוקצו במסגרת סע'

201 הישן.

לגבי חבות המס בשל אירוע החלפת המסלול, נקבע:

ביטול האופציות הישנות - אשר לא היו בשלות במועד ביטולן

והקצאת האופציות החדשות תחתן לא תהווה אירוע מס, הן

במישור החברה והן במישור העובדים.

בהקשר לאופציות החדשות, במועד הקצאתן, יחולו הוראות

המסלול ההוני, קרי, סעיפים 201)ב()2(, 201)ב()3( ו-201)ב()4(

לפקודה, לכל דבר ועניין, לרבות לעניין חישוב המרכיב הפירותי

ותום התקופה כהגדרתם בסעיף 201 לפקודה )הקצאה רגילה לכל

דבר ועניין(.

26.

החלפת מסלולי אופציות

מסלול 201 ישן במסלול 201 חדש

ביטול האופציות הישנות - אשר היו בשלות במועד ביטולן

והקצאת האופציות החדשות תחתן תהווה אירוע מס

במישור העובדים ובמישור החברה לעניין ניכוי המס במקור

משווי ההטבה הגלום באופציות החדשות.

יחד עם זאת, המס בגין האופציות הישנות יחושב, ינוכה

במקור וישולם רק במועד המימוש, כהגדרתו בסעיף 201)א(

לפקודה של האופציות החדשות.

על האופציות החדשות, יחולו הוראות המסלול ההוני –

סעיפים 201)ב()2(, 201)ב()3( ו-201)ב()4( לכל דבר ועניין,

לרבות לעניין חישוב המרכיב הפירותי ותום התקופה

כהגדרתם בסעיף 201)א( לפקודה.

27.

מימוש אופציות בצלושל סע' 001א

סעיף 001א )מס הגירה( ממסה את רכושו של אדם ערב עזיבתו את

הארץ תוך נתינת אפשרות לנישום לדחות את תשלום המס לעת

מימושו של הנכס.

הבעיה: סעיף 001א עוסק באירוע מס הוני, אף שמדובר באופציות

במסלול הכנסת עבודה או במסלול ס' 3)ט(.

ההסדר: סעיף 201)ו( המציע הסדר ולפיו הרווח מהאופציות ימוסה

כהכנסת עבודה בהתאם לשיעורי המס המופיעים בסע' 121 רק

במקרים הבאים:

בהקצאת מניות באמצעות נאמן שלגביה בחרה החברה במסלול

הכנסת עבודה.

בהקצאת מניות באמצעות נאמן שלגביה בחרה החברה במסלול

רווח הון ואולם המניה מומשה לפני תום התקופה )קנס(.

בהקצאת מניות שלא באמצעות נאמן.