Downloaded 46 times

![© Michael Allison, Trinity Grammar School.

Author’s permission required for external use

Budgeting often requires the recreation of Debtors Control…

21.6 RE-CREATING THE DEBTORS

CONTROL LEDGER

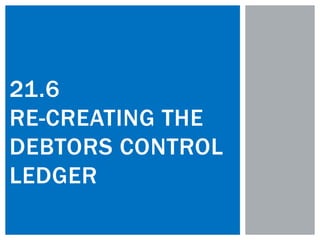

Example: on 1 January 2015, a

small business had debtors of

$3,000

• Credit sales for January are

expected to be $20,000 (plus

$2,000 GST)

• Discounts given to debtors will

total $500 (jncl. GST)

• Bad debts of $300 (incl.

GST)are expected

• Sales returns will be $200 (incl.

GST)

• The amount owing by debtors on

31 January 2015 will be $6,000

What is the estimated collections from

debtors for January 2015?

Debtors Control [A]

Example: on 1 January 2015, a

small business had debtors of

$3,000

• Credit sales for January are

expected to be $20,000 (plus

$2,000 GST)

• Discounts given to debtors will

total $500 (jncl. GST)

• Bad debts of $300 (incl.

GST)are expected

• Sales returns will be $200 (incl.

GST)

• The amount owing by debtors on

31 January 2015 will be $6,000

Debtors Control [A]

1/1 Balance 3000

Debtors Control [A]

1/1 Balance 3000

31/1 Sales/GST 22000

Debtors Control [A]

1/1 Balance 3000

31/1 Sales/GST 22000 31/1 Discount exp. 500

Debtors Control [A]

1/1 Balance 3000

31/1 Sales/GST 22000 31/1 Discount exp. 500

31/1 Bad debts 300

Debtors Control [A]

1/1 Balance 3000

31/1 Sales/GST 22000 31/1 Discount exp. 500

31/1 Bad debts 300

31/1 Sales returns 200

Debtors Control [A]

1/1 Balance 3000

31/1 Sales/GST 22000 31/1 Discount exp. 500

31/1 Bad debts 300

31/1 Sales returns 200

31/1 Balance 6000

1/2 Balance 6000

What is the estimated collections from

debtors for January 2015?

Debtors Control [A]

1/1 Balance 3000 31/1 Bank XXXX

31/1 Sales/GST 22000 31/1 Discount exp. 500

31/1 Bad debts 300

31/1 Sales returns 200

31/1 Balance 6000

1/2 Balance 6000

How can we solve for X?

Debtors Control [A]

1/1 Balance 3000 31/1 Bank XXXX

31/1 Sales/GST 22000 31/1 Discount exp. 500

31/1 Bad debts 300

31/1 Sales returns 200

31/1 Balance 6000

25000 25000

1/2 Balance 6000

$25,000

- $6,000

- $200

- $300

- $500

= $18,000

Debtors Control [A]

1/1 Balance 3000 31/1 Bank XXXX

31/1 Sales/GST 22000 31/1 Discount exp. 500

31/1 Bad debts 300

31/1 Sales returns 200

31/1 Balance 6000

25000 25000

1/2 Balance 6000

Debtors Control [A]

1/1 Balance 3000 31/1 Bank XXXX

31/1 Sales/GST 22000 31/1 Discount exp. 500

31/1 Bad debts 300

31/1 Sales returns 200

31/1 Balance 6000

25000 25000

1/2 Balance 6000

Debtors Control [A]

1/1 Balance 3000 31/1 Bank XXXX

31/1 Sales/GST 22000 31/1 Discount exp. 500

31/1 Bad debts 300

31/1 Sales returns 200

31/1 Balance 6000

25000 25000

1/2 Balance 6000

Debtors Control [A]

1/1 Balance 3000 31/1 Bank XXXX

31/1 Sales/GST 22000 31/1 Discount exp. 500

31/1 Bad debts 300

31/1 Sales returns 200

31/1 Balance 6000

25000 25000

1/2 Balance 6000

Debtors Control [A]

1/1 Balance 3000 31/1 Bank XXXX

31/1 Sales/GST 22000 31/1 Discount exp. 500

31/1 Bad debts 300

31/1 Sales returns 200

31/1 Balance 6000

25000 25000

1/2 Balance 6000

Debtors Control [A]

1/1 Balance 3000 31/1 Bank 18000

31/1 Sales/GST 22000 31/1 Discount exp. 500

31/1 Bad debts 300

31/1 Sales returns 200

31/1 Balance 6000

25000 25000

1/2 Balance 6000](https://image.slidesharecdn.com/21-150905215937-lva1-app6892/85/21-6-Re-creating-the-Debtors-Control-ledger-2-320.jpg)

![© Michael Allison, Trinity Grammar School.

Author’s permission required for external use

Budgeting often requires the recreation of Debtors Control…

Debtors Control [A]

Debtors Control balance will when…

Credit sales made to debtors

GST charged to debtors

Debtors Control balance will when…

Receipts from debtors

Discount expense given to debtors

Bad debts for irrecoverable debtors

Sales returns from debtors

Any of these could be X… you need to know

everything that goes in Debtors

21.6 RE-CREATING THE DEBTORS

CONTROL LEDGER](https://image.slidesharecdn.com/21-150905215937-lva1-app6892/85/21-6-Re-creating-the-Debtors-Control-ledger-3-320.jpg)

The document describes how to recreate a debtors control ledger for a small business for the month of January 2015. It provides the opening balance of debtors as $3,000 on January 1st. It then lists expected credit sales, discounts given, bad debts, and sales returns for the month. It calculates the estimated collections from debtors as $18,000 by taking the total sales and payments and subtracting discounts, bad debts, returns, and the closing balance. Recreating the debtors control ledger involves tracking additions like sales and payments in, and subtractions like discounts, debts, and returns out to calculate the estimated collections amount.