Download to read offline

![3

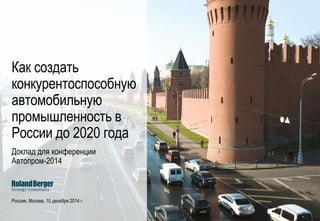

Состояние автомобилестроения в России

Российская экономика демонстрирует стагнацию и ухудшение

ключевых макроэкономических показателей

Показатели российской экономики, 2010–2020 гг.

Источник: Euromonitor, Central Bank of Russia, Roland Berger

ВВП России [трлн. руб.]1) Описание

> В 2015 году ожидается

продолжение стагнации

российской национальной

экономики

> Давление на развитие

экономики оказывает

значительное падение цен

на нефть

65,9 72,2

+3% +2%

75,473,870,669,067,567,066,863,761,1

Курс доллара [руб.]2)

20202017 2019

47.4

2018

46.7 48.145.9

2016

45.1

2015

44.6

2014

37.5

2013

31.8

2012

31.1

2011

29.4

2010

30.4

1) В ценах 2013 г.

2) В среднем за год

ПРОГНОЗ

подлежит пересмотру

Курс уже достиг

более 50

руб./долл.](https://image.slidesharecdn.com/rolandbergerasmconferencetoshow-150615150112-lva1-app6891/85/2020-3-320.jpg)

![4

Российский авторынок сокращается; согласно текущим

сценариям он выйдет на уровень 2012 г. не ранее 2020 г.

Источник: IHS, Roland Berger

Состояние автомобилестроения в России

Продажи пассажирских и коммерческих автомобилей в России [млн. штук]

Объемы продаж пасс. и

коммерческих автомобилей

2,8

2,9

0,2

2018F2017F

2,6

2,62,5

2,7

0,20,2

2,4

0,2

2016F

2,5

2,3

0,2

2015F

2,2

2,1

0,1

2014F

2,4

2,2

2013

0,1

2,6

0,2

2,8 2,8

2012

0,2

-5%

Пасс.

авто

Комм.

авто

2,6

2020F

-15%

2019F

2,8

+5%

60%

66% 67%

25%

20% 21%

15% 14% 11%

2,82,4

202020142012

2,9

Иностр.

бренды со

сборкой

в России

Российские

бренды

Импорт](https://image.slidesharecdn.com/rolandbergerasmconferencetoshow-150615150112-lva1-app6891/85/2020-4-320.jpg)

![5

Автомобилестроение составляет 0,5% от валовой добавленной

стоимости – локализация производства увеличит эту долю

Источник: Росстат, Roland Berger

Состояние автомобилестроения в России

Вклад различных отраслей в экономику России, 2013 г.

[% от совокупной валовой добавленной стоимости]

Совокупная ВДС России – 1 359 млрд. евро Описание

> Автомобильная промышленность (одна из

крупнейших в Европе) составляет только 0,5% от

совокупной валовой добавленной стоимости,

создаваемой в России

> Более того, в ближайшие годы не ожидается

никакого существенного роста автомобилестроения

– прогнозируется падение в 2015 г. и годовой рост

порядка 3% с 2015 по 2020 гг.

> Рост локального производства международных

производителей и поставщиков, а также повышение

уровня локализации иностранных брендов (сейчас

она составляет 20-75%) увеличит долю

автопроизводства в валовой добавленной стоимости

Строительство

5.8%

12.7%

Транспорт 12.8%

Торговля 18.2%

Энергетика и добыча 19.7%

2.0%

Телекоммуникации 2.7%

Финансы

Химия и фармацевтика

Сельское хозяйство

4.4%

Автомобилестроение 0.5%](https://image.slidesharecdn.com/rolandbergerasmconferencetoshow-150615150112-lva1-app6891/85/2020-5-320.jpg)

![8

2,2492,153 2,207

2,0311,881

1,6411,699

1,9962,056

А

В настоящее время объемы производства автомобилей

сокращаются; умеренный рост ожидается только после 2015 г

Источник: IHS, Roland Berger

Требования и проблемы - Увеличение объемов производства

Объем производства автомобилей в России [тыс. штук]

Пассажирские автомобили1) Комментарии

> Объем выпуска пассажирских и

коммерческих автомобилей выйдет на

докризисный уровень в 2019–2020 гг.

> Общий объем выпуска пассажирских и

коммерческих автомобилей достигнет

объема 2,3 млн. штук к 2020 г.

> Вступление России в ВТО привело к

снижению пошлин на импорт

автомобилей с 30% до 15% в течение 7-

летнего переходного периода

> Объем выпуска российских

производителей по-прежнему низкий по

сравнению с международными игроками –

экспорт критически важен для

стабильного роста

Коммерческие автомобили2)

2020П2019П

66

2012 2018П2014П

70

59 62

2013 2016П2015П

74

2017П

71

4547 45

1) PC, LCV 2) CV, HCV](https://image.slidesharecdn.com/rolandbergerasmconferencetoshow-150615150112-lva1-app6891/85/2020-8-320.jpg)

![10

Пример успешного кейса – Hyundai сделала Индию своим гло-

бальным центром производства малолитражных автомобилей

Источник: IHS, собственная информация компании, отраслевая база данных, Roland Berger

Местные продажи Экспорт Экспорт

Требования и проблемы - Увеличение объемов производства

А Пример лучшей практики – Hyundai в Индии

Доля экспорта − объем в 2001-2013 гг.

[тыс. штук, %]

Местные продажи и экспорт – 2013 г.

[тыс. штук, %]

Прочие 91 977

Verna 8150 32

EON 11090

72

21376

131

i10

20

59i20

137

7% 20% 38% 39% 48% 39% 40%

378374

290

20015612087

0

100

200

300

400

500

600

700 633

20132001

93

150

2011

616

2009

560

2007

327

2005

253

2003

[тыс. штук]](https://image.slidesharecdn.com/rolandbergerasmconferencetoshow-150615150112-lva1-app6891/85/2020-10-320.jpg)

![14

Российские производители значительно отстают от

международных по производительности труда и прибыльности

Источник: собственная информация компании, Roland Berger

Международные производители Российские производители

Требования и проблемы - Модернизация национальных производителей

Г Модернизация российских производителей – сравнение производительности

труда и прибыльности

Производительность труда,

2013 г. [произведенных авто на

работника]

Прибыльность, 2013 г. [чистая

прибыль на каждый проданный

автомобиль, тыс. евро] Комментарии

> Сравнение с лучшими практиками

выявляет отставание российских

производителей от международных по

производительности труда и

прибыльности

> Для сохранения конкурентоспособности

российским производителям нужно

модернизировать свой бизнес

> Российские производители в

значительно степени вертикально

интегрированы и вместе с тем

создают препятствия для

международных поставщиков

> Нужно делать ставку на ключевые

компетенции – выделение

производства компонентов в

СП/партнерские проекты

GAZ

Kamaz

0.9

Volvo

6.3

2.0

Paccar

1.0

3.9

Scania Kamaz

Scania

1.0

1.0

2.4

6.4

GAZ

Paccar

Volvo

8.9](https://image.slidesharecdn.com/rolandbergerasmconferencetoshow-150615150112-lva1-app6891/85/2020-14-320.jpg)

Доклад анализирует состояние автомобильной промышленности в России, подчеркивая необходимость модернизации местных производителей и повышения уровня локализации. Ошибки в политике и падение цен на нефть способствуют стагнации экономики, что затрудняет рост автопроизводства. Для достижения конкурентоспособности необходимо следовать требуемым направлениям и поддерживать международных поставщиков.