Downloaded 17 times

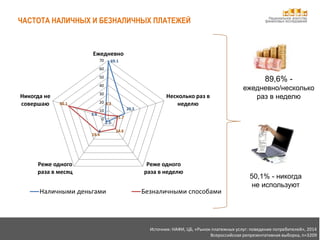

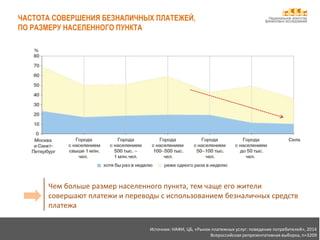

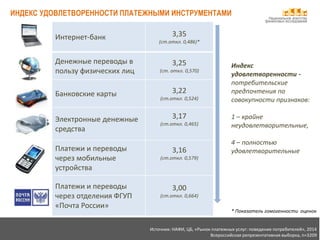

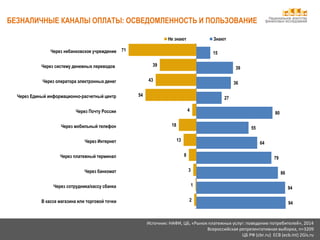

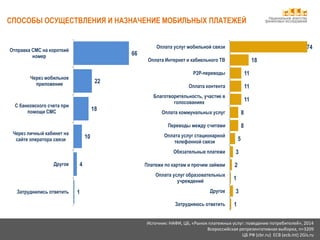

Документ представляет результаты исследования национального агентства финансовых исследований о безналичных платежах в России, включая спрос на них и барьеры, с которыми сталкиваются потребители. Результаты показывают, что большинство россиян предпочитает безналичные способы оплаты, однако существуют значительные психологические барьеры и недоверие к новым технологиям. Частота использования безналичных платежей варьируется в зависимости от размера населенного пункта и уровня дохода респондентов.

![[Webinar] SharePoint is About to Skyrocket to the Top... Get Ready!](https://cdn.slidesharecdn.com/ss_thumbnails/skyrocketsharepointwebinar-161027144506-thumbnail.jpg?width=640&height=640&fit=bounds)