Download to read offline

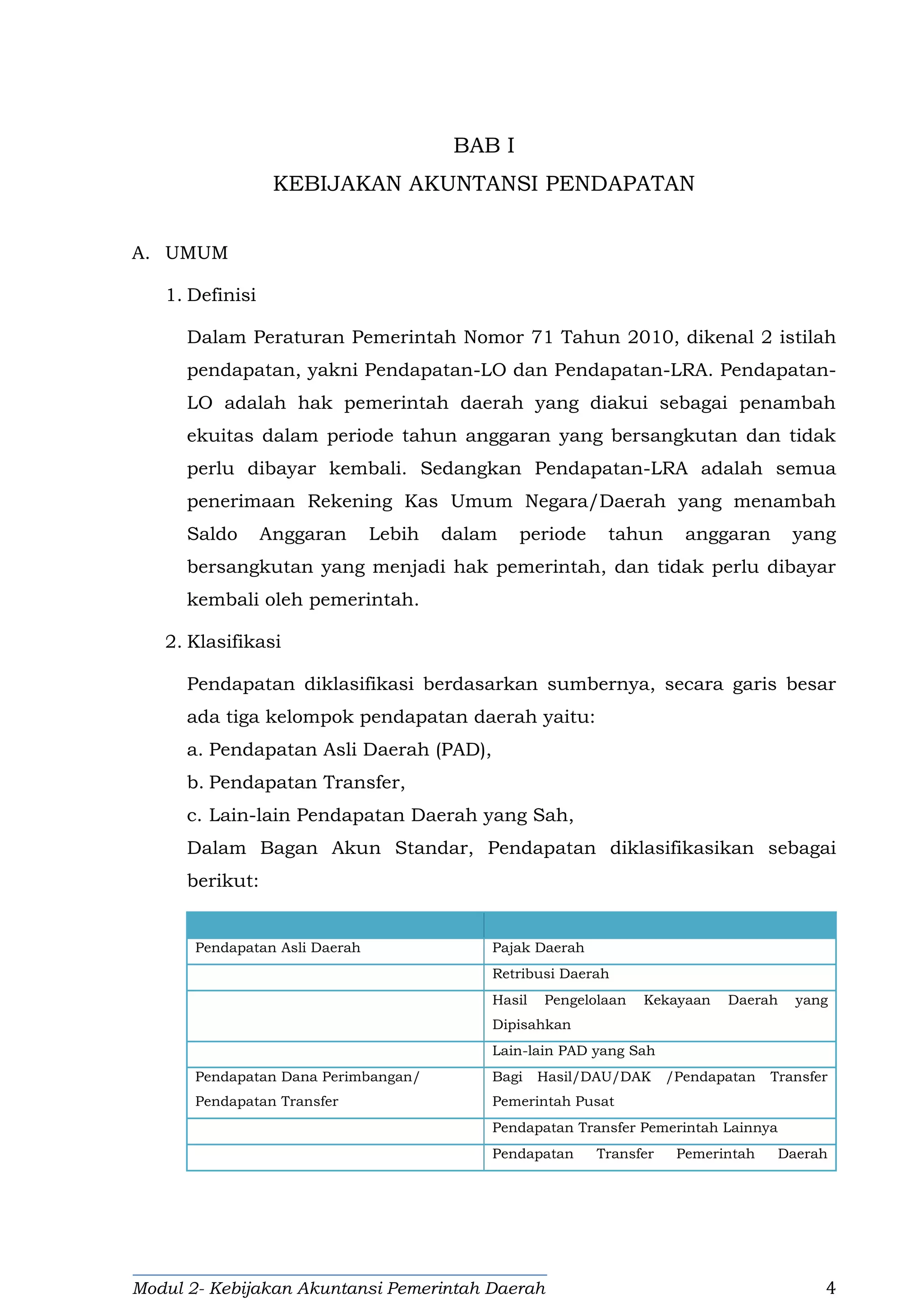

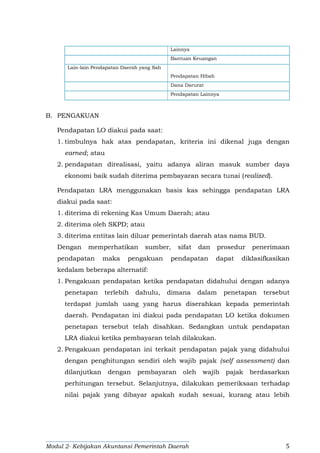

Dokumen ini membahas kebijakan akuntansi pemerintah daerah terkait pendapatan, termasuk pengertian, klasifikasi, pengakuan, dan pengukuran pendapatan. Terdapat dua jenis pendapatan, yaitu pendapatan-lo dan pendapatan-lra, yang berbeda dalam hal pengakuan dan basis akuntansinya. Selain itu, dokumen ini mencakup prosedur penyajian dan pengungkapan yang harus dilakukan dalam laporan keuangan.