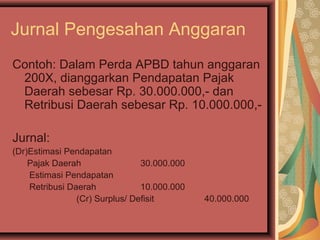

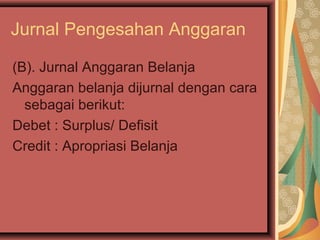

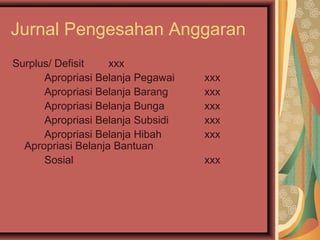

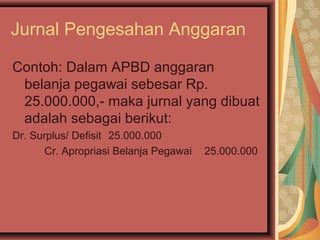

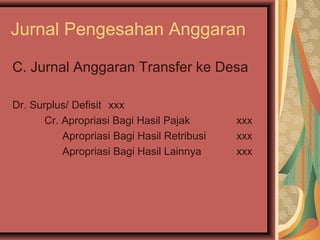

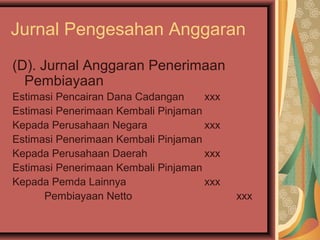

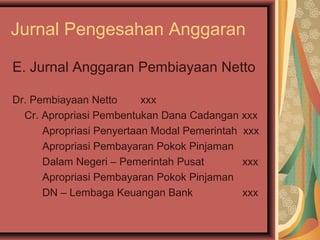

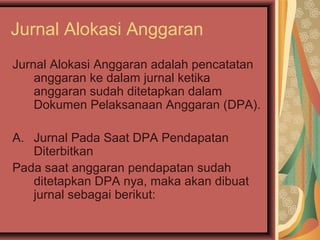

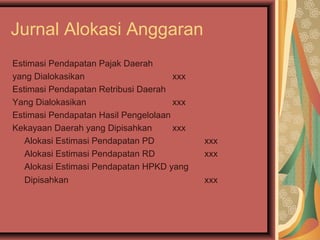

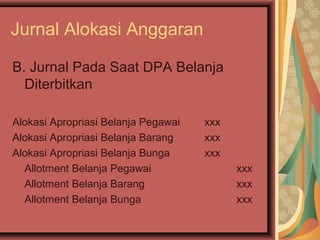

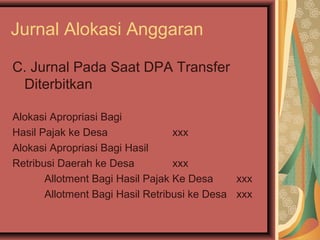

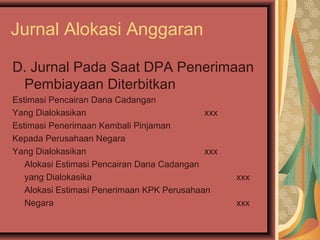

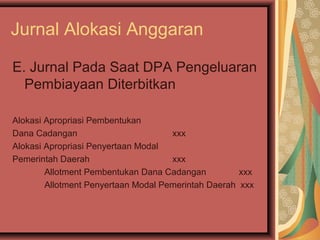

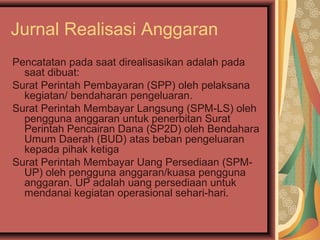

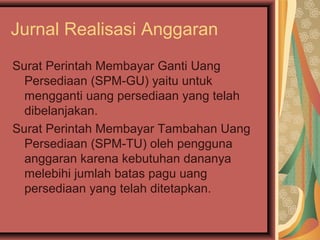

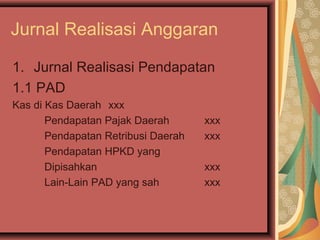

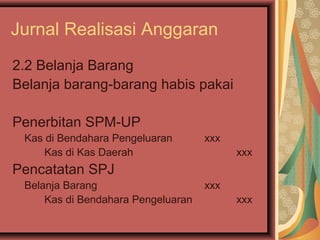

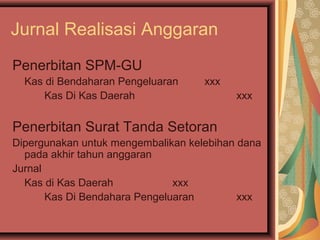

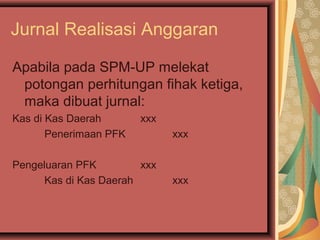

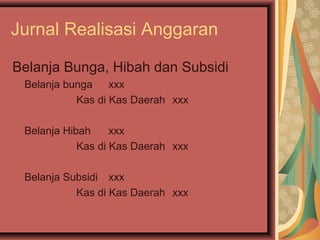

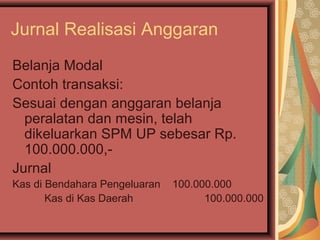

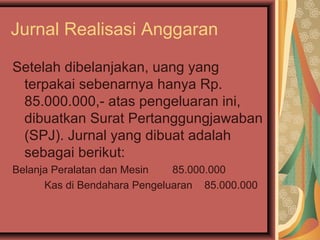

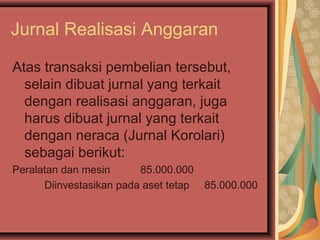

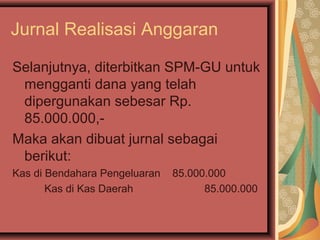

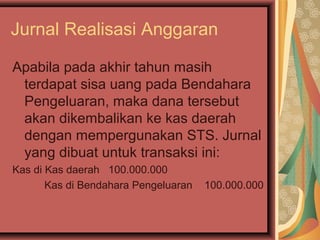

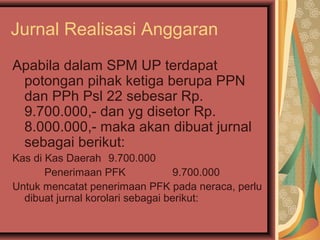

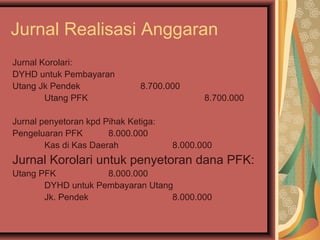

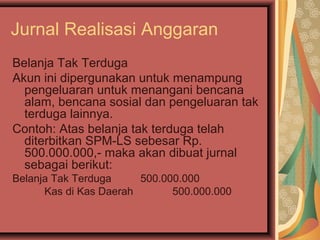

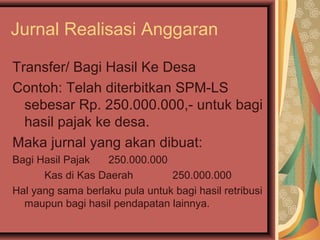

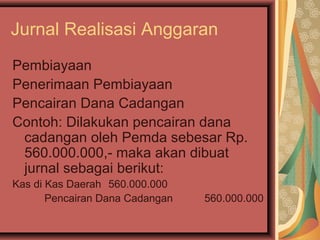

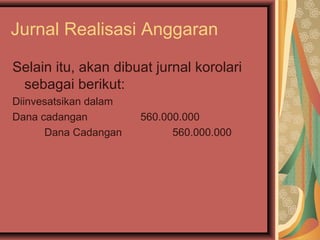

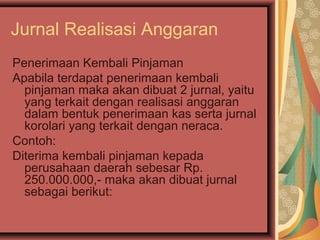

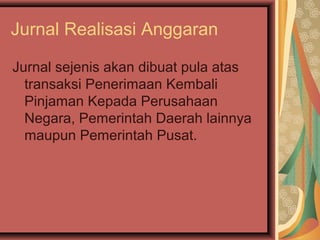

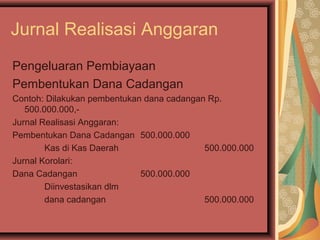

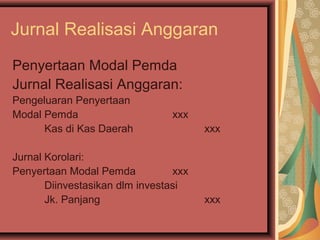

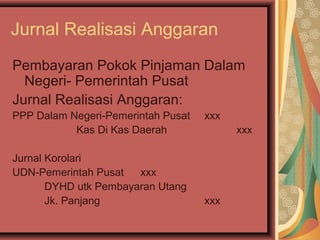

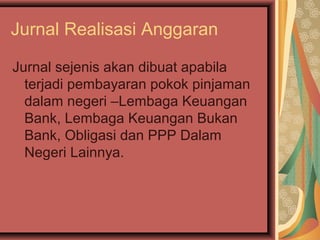

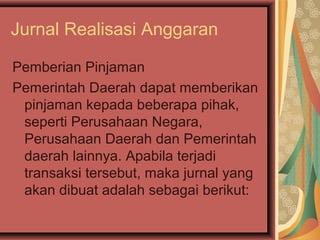

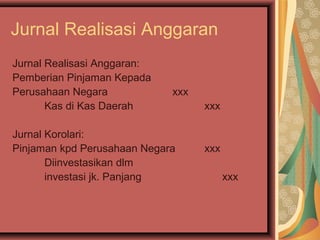

Dokumen tersebut membahas tentang akuntansi anggaran pemerintah daerah, mulai dari pengesahan anggaran, alokasi anggaran, hingga realisasi anggaran. Terdapat penjelasan mengenai jurnal-jurnal akuntansi untuk mencatat transaksi-transaksi terkait anggaran pemerintah daerah.