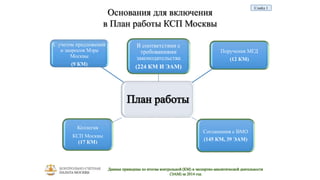

1. Основания для включения

в План работы КСП Москвы

В соответствии с

требованиями

законодательства

(224 КМ И ЭАМ)

Соглашения с ВМО

(145 КМ, 39 ЭАМ)

Коллегия

КСП Москвы

(17 КМ)

С учетом предложений

и запросов Мэра

Москвы

(9 КМ)

Поручения МГД

(12 КМ)

Слайд 1

2. Отличия в планировании деятельности

КСП Москвы от планирования работы Главконтроля

(как органов государственного финансового контроля)

Объект контроля КСП Москвы постоянен – публичные ресурсы

(бюджеты и государственное имущество)

Пять источников оснований для включения

мероприятий в план работы

Использование различных методов при проведении контрольных

мероприятий

(аудит эффективности, финансовый аудит, управленческий аудит и пр.)

Проведение экспертно-аналитических мероприятий

Слайд 2

3. Объекты контроля КСП Москвы

Бюджеты

города Москвы

(три бюджета)

ТФОМС

(три бюджета)

ВМО

(кроме Щербинки и Троицка)

(432)

Имущество

Учет

Эффективность

использования

Слайд 3

4. Количество контрольных и экспертно-аналитических мероприятий в разрезе

источников оснований включения в План работы КСП Москвы

(по данным годовых отчетов и текущего периода)

Основания включения мероприятий

в план работы

2010

год

2011

год

2012

год

2013

год

2014

год

Требования законодательства

-экспертно-аналитические мероприятия 7 40 68 75 79

- внешняя проверка годовых отчетов об

исполнении 1 1 2 2 2

- аудит в сфере закупок - - - - -

- мониторинг 8 12 10 6 7

Поручения Мосгордумы (только КМ) 16 14 9 7 12

предложения Мэра Москвы (только КМ) 20 13 6 6 9

Коллегия 30 25 38 35 17

Соглашения с ВМО

- внешние проверки 1 144 144 144 144

- экспертизы 1 2 39

- мониторинг - - - 4 4

- проверки и обследования ВМО 1 2 2 2 1

Слайд 4

5. Принципы планирования деятельности КСП Москвы

(Стандарт 1.2. Планирование контрольных и экспертно-аналитических мероприятий КСП Москвы)

Слайд 5

Выполнение требований законодательства Российской Федерации и города Москвы (в том числе по

видам и формам контрольных и экспертно-аналитических мероприятий)

Комплексный охват наиболее важных и актуальных для города Москвы проблем функционирования

отраслей городского хозяйства и социальной сферы, исполнения бюджета и управления собственностью

города Москвы

Контроль рисков с учетом результатов проведенных контрольных и экспертно-аналитических

мероприятий, а также результатов деятельности органов внутреннего государственного финансового

контроля

Координация контрольной деятельности с контрольной деятельностью иных органов государственного

финансового контроля