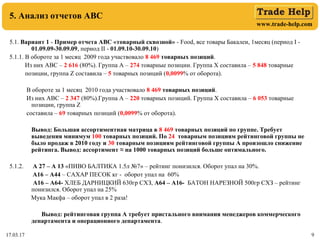

Документ описывает методику авс-анализа как маркетинговый инструмент, направленный на повышение эффективности работы торговых компаний через классификацию товаров по их рейтингам. Основные цели анализа включают оптимизацию управления ресурсами и увеличение дохода за счет выявления высоко- и низкоэффективных позиций. Также рассматриваются этапы проведения анализа, условия рейтингования и примеры отчетности для управленческих решений.