Dokumen tersebut memberikan ringkasan tentang konsep dasar perilaku biaya aktivitas, klasifikasi biaya menjadi biaya tetap, variabel dan semi variabel, serta metode untuk memisahkan biaya campuran menjadi komponen biaya tetap dan variabelnya.

Perilaku Biaya Aktivitasmempelajari

tentang :

1. Konsep dasar Perilaku Biaya Aktivitas

2. Metode memisahkan biaya campuran

3.

DEFINISI…

Perilaku biaya adalahistilah untuk menggambarkan

apakah biaya input berubah apabila terdapat

perubahan aktivitas.

Aktivitas adalah pengorbanan waktu dan input untuk

menghasilkan output.

Bagaimanareaksibiayaterhadapperubahanaktivitas?

4.

KLASIFIKASI BIAYA…

Berdasarkan perilakunyabiaya diklasifikasikan

sebagai berikut :

1. Biaya Tetap (Fixed Cost)

2. Biaya Variabel (Variable Cost)

3. Biaya Semi Variabel (Mixed Cost)

5.

1. BIAYA TETAP(FIXED COST)…

Biaya Tetap adalah biaya yang jumlahnya tetap sama

ketika tingkat aktivitas berubah atau dapat dikatakan

jumlahnya tetap konstan dalam rentang yang relevan

ketika tingkat output atau aktivitas berubah.

Rentang yang relevan adalah cakupan aktivitas dengan

asumsi perilaku biaya tetap dan biaya variabel adalah

akurat.

6.

CONTOH…

Asumsikan bahwa PerusahaanXXX menggunakan 2 input

yaitu mesin pemotong dan listrik untuk

mengoperasikan mesin pemotong dalam aktivitas

pemotongan. Mesin pemotong itu disewa dengan biaya

$60,000 per tahun dan memiliki kapasitas rata-rata

memotong sebanyak 240.000 3-inch ruas input dalam 1

tahun.

Biaya tetapnya yaitu$60,000 karena biaya itu tidak akan

berubah tanpa dipengaruhi berapa banyak ataujumlah

ruas bahan 3-inch dapat dipotong dalam1 tahun

tersebut.

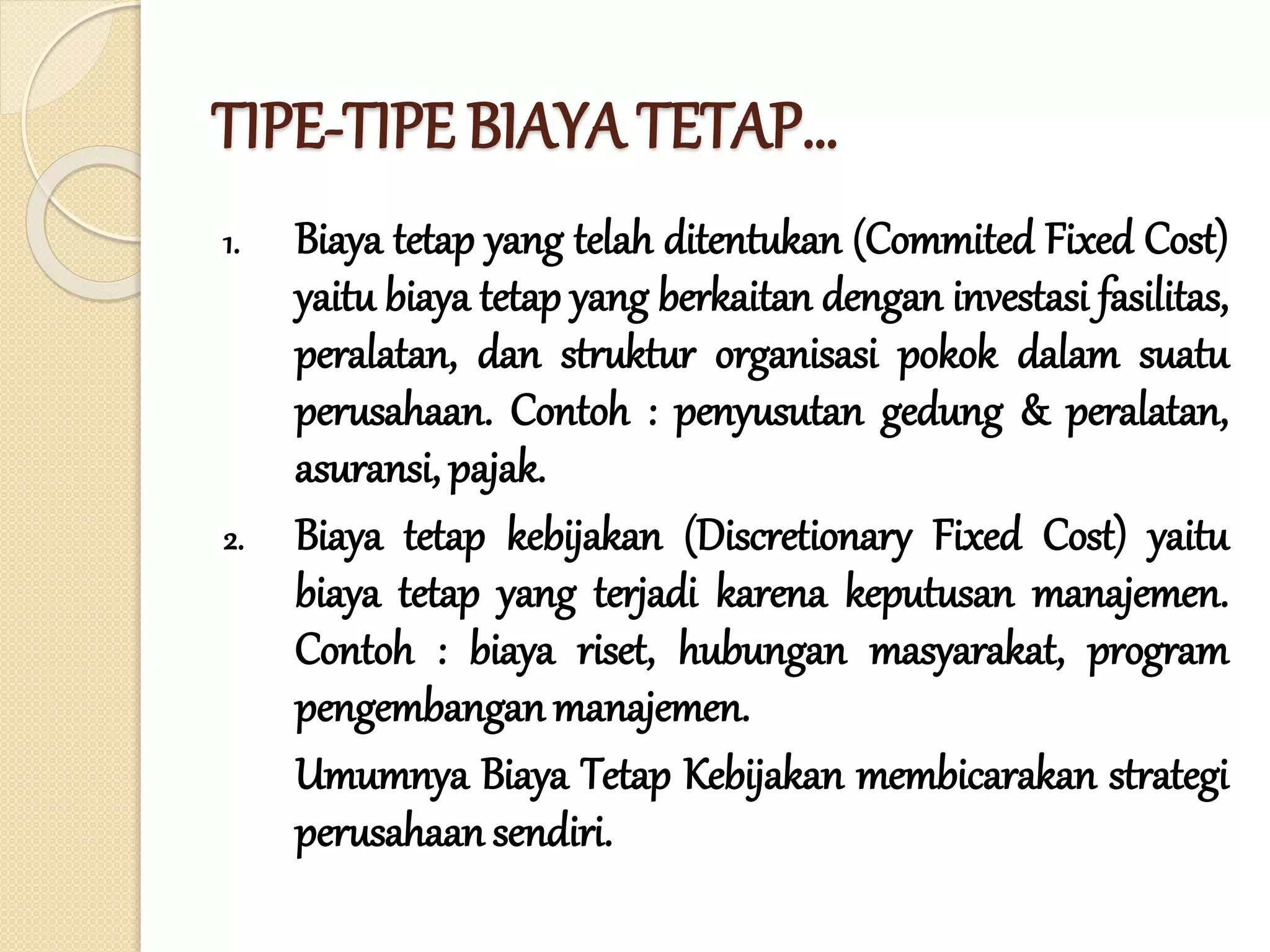

TIPE-TIPE BIAYA TETAP…

1.Biaya tetap yang telah ditentukan (Commited Fixed Cost)

yaitu biaya tetap yang berkaitan dengan investasi fasilitas,

peralatan, dan struktur organisasi pokok dalam suatu

perusahaan. Contoh : penyusutan gedung & peralatan,

asuransi, pajak.

2. Biaya tetap kebijakan (Discretionary Fixed Cost) yaitu

biaya tetap yang terjadi karena keputusan manajemen.

Contoh : biaya riset, hubungan masyarakat, program

pengembanganmanajemen.

Umumnya Biaya Tetap Kebijakan membicarakan strategi

perusahaan sendiri.

9.

2. BIAYA VARIABEL…

Biayavariabel (Variable Cost) adalah biaya yang dalam

jumlah total berubah secara proporsional terhadap

perubahan tingkat aktivitas.

Biaya variabel naik jika tingkat aktivitas naik & akan

turun jika tingkat aktivitas turun.

Oleh karena itu biaya variabel dipengaruhi oleh basis

aktivitas (cost driver) yaitu ukuran segala sesuatu yang

menyebabkan adanya biaya variabel.

10.

CONTOH…

Asumsikan kembali aktivitaspemotongan yang terjadi

dalam Perusahaan XXX, terdapat 2 input, mesin

pemotong dan listrik yang diperlukan untuk

mengoperasikan mesin pemotong. Untuk memotong 1

ruas bahan, mesin pemotong membutuhkan 0,1

KW/jamdenganbiaya $2 per KW/jam.

Berapa total biaya variabelnya jika perusahaan memotong

sebanyak20.000output?

11.

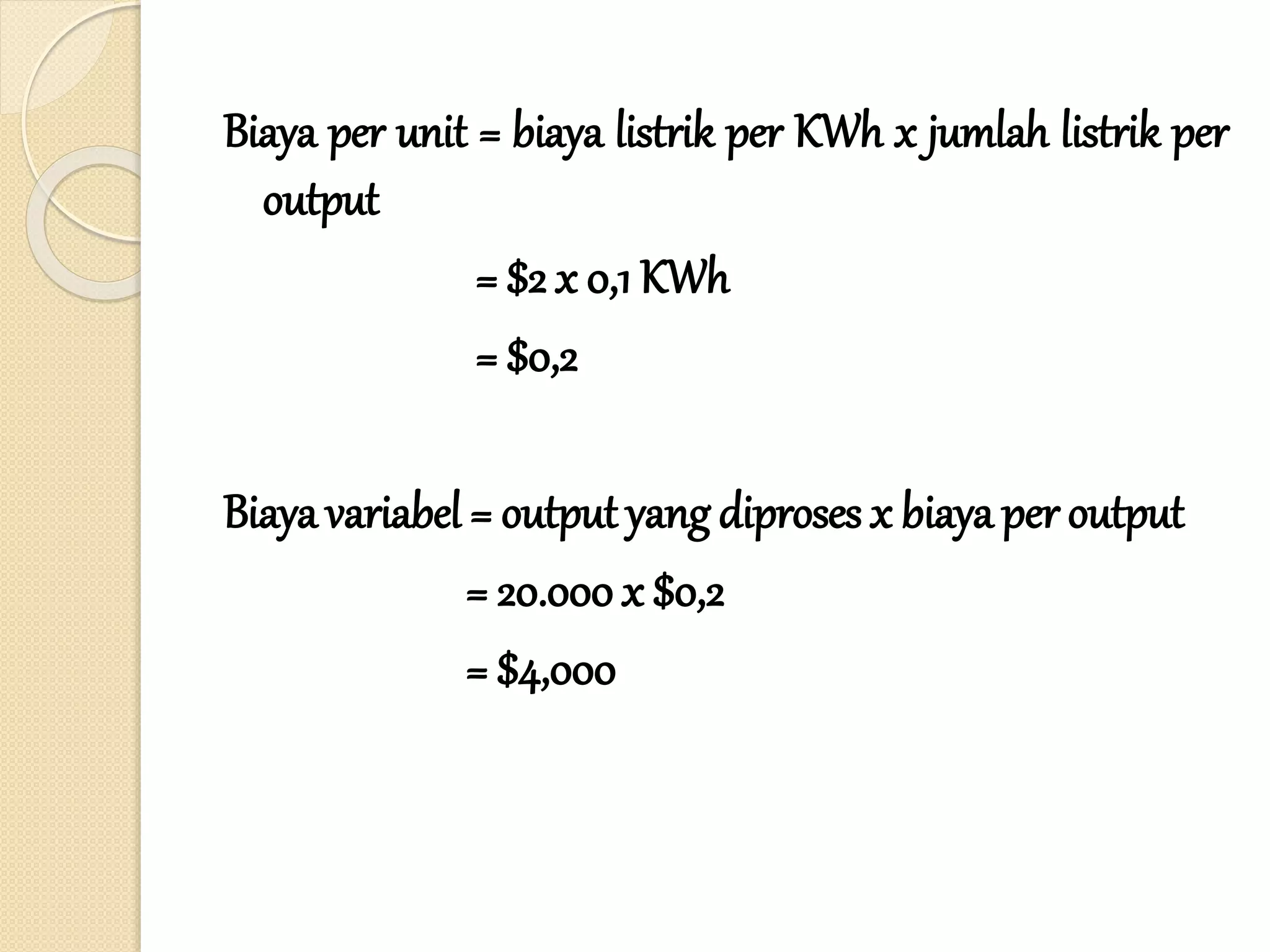

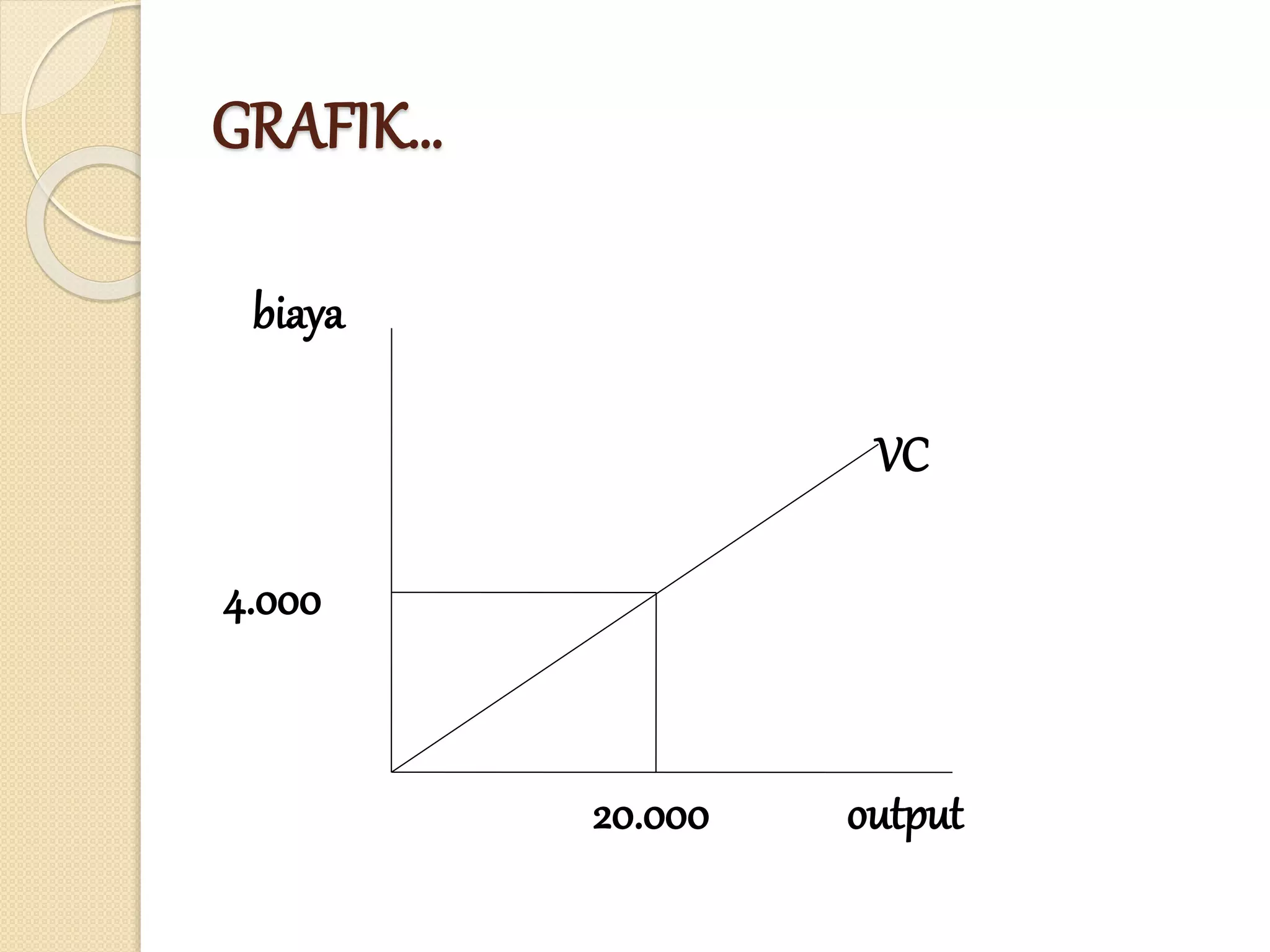

Biaya per unit= biaya listrik per KWh x jumlah listrik per

output

= $2 x 0,1 KWh

= $0,2

Biaya variabel = output yang diproses x biaya per output

= 20.000 x $0,2

= $4,000

BIAYA VARIABEL SEJATI

VS

BIAYAVARIABEL BERTAHAP!!!

Biaya variabel sejati (True Variable) adalah biaya yang

besarnya berubah secara proporsional sesuai dengan

tingkat aktivitas produksi. Contoh : biaya bahan

langsung.

Biaya variabel bertahap (Step Variable) adalah biaya yang

didapat dalam jumlah besar dan meningkat/berkurang

karena adanya perubahan yang besar dalam tingkat

aktivitas. Contoh: biaya pemeliharaan.

14.

3. BIAYA SEMIVARIABEL…

Biaya semi variabel atau biaya campuran (Mixed Cost)

adalah biaya yang memiliki komponen tetap dan

variabel.

Contoh :

Asumsikan Perusahaan XXX mempunyai 3 agen

penjualan. Masing-masing mendapat gaji sebesar

$10,000 per tahun, ditambah komisi sebesar $0,50

untuk setiap produk yang mereka jual.

Berapa total biaya semi variabelnya dengan asumsi

produkyangterjualsebanyak20.000?

15.

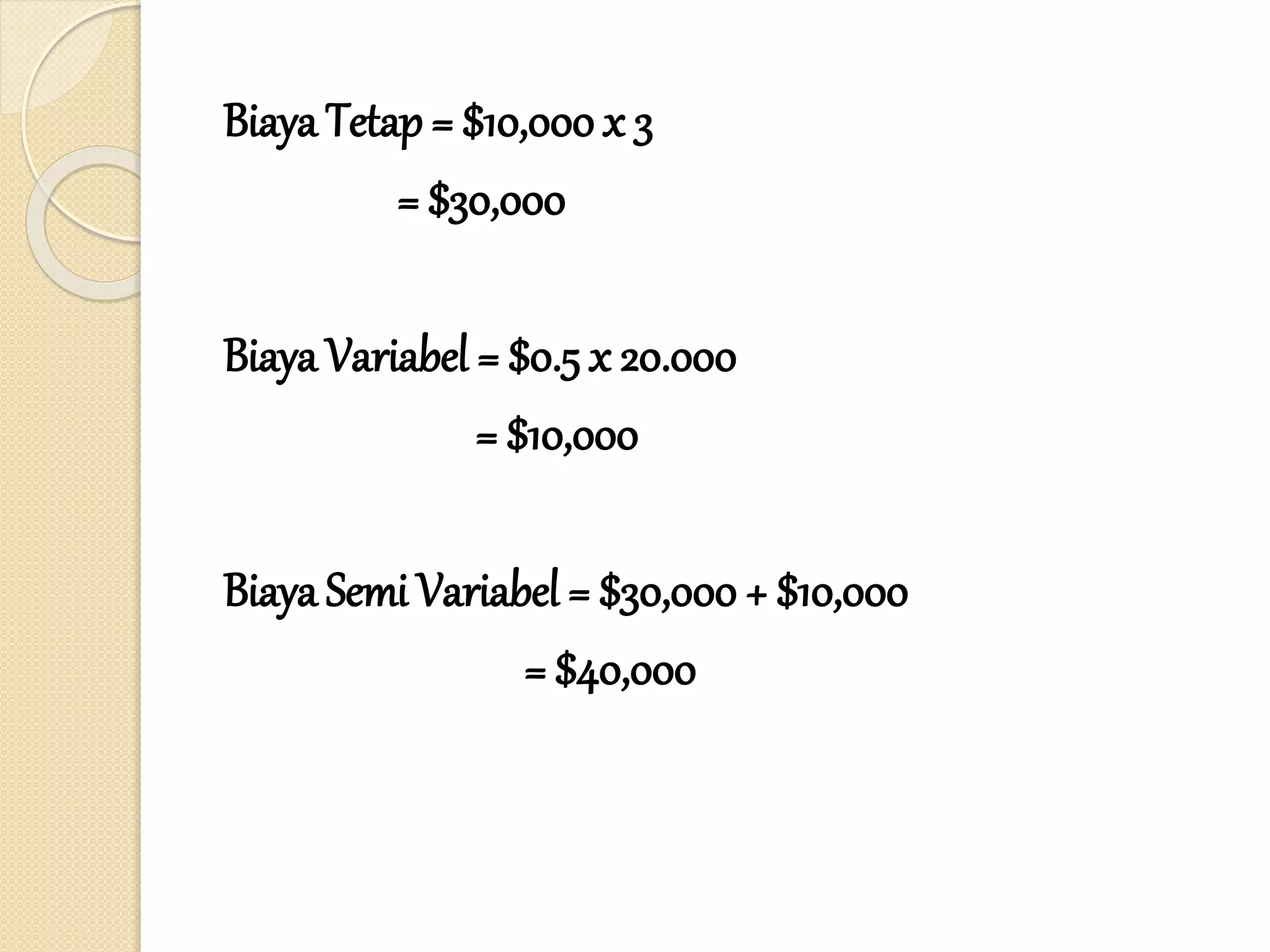

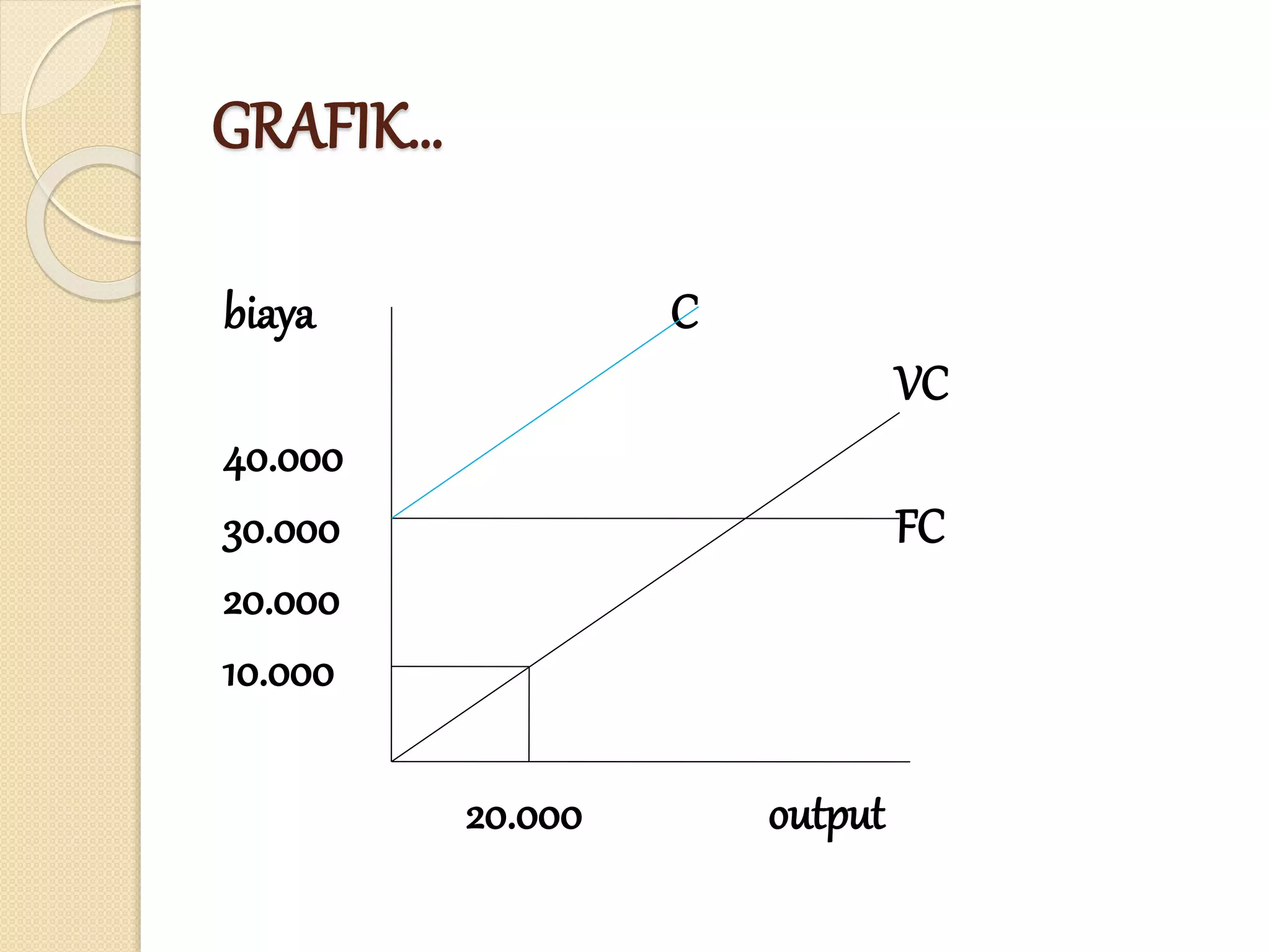

Biaya Tetap =$10,000 x 3

= $30,000

Biaya Variabel = $0.5 x 20.000

= $10,000

Biaya Semi Variabel = $30,000 + $10,000

= $40,000

MENGKLASIFIKASI BIAYA

BERDASARKAN PERILAKU…

Proporsirelatif masing-masing tipe biaya disebut dengan

struktur biaya (Cost Structure).

Penetapan perilaku biaya dipengaruhi horizon waktu

karena biaya dapat berubah dari tetap menjadi variabel

tergantung pada apakah keputusan tersebut untuk

jangka pendek atau jangka panjang.

18.

Penggerak aktivitas dibedakanmenjadi 2 yaitu penggerak

produksi (tingkat unit) dan penggerak non tingkat unit.

Penggerak produksi menjelaskan perubahan dalam biaya

ketika jumlah unit yang diproduksi berubah.

Penggerak non tingkat unit menjelaskan perubahan

dalam biaya yang disebabkan faktor-faktor diluar

jumlah unit yang diproduksi yang berubah. Contoh :

penyusutan pabrik, gaji manajer pabrik, biaya berjalan

atas pembelian departemen.

19.

KAPASITAS PRAKTIS…

Kapasitas praktisadalah tingkat efisiensi atas aktivitas yang

dikerjakan.

Untuk mencapai kapasitas praktis terdapat 2 hal yang

dibutuhkan yaitu sumber daya yang fleksibel dan sumber

dayayangditentukan.

Sumber daya yang fleksibel biasanya berupa bahan baku yang

seringdibeli pada waktu dan jumlah yangtelah ditentukan.

Sumber daya yang ditentukan antara lain biaya tetap yang

telah ditentukan (Commited Fixed Cost) dan biaya tetap

kebijakan (Discretionary Fixed Cost).

20.

METODE MEMISAHKAN BIAYACAMPURAN

MENJADI BIAYA TETAP DAN BIAYA

VARIABEL…

ASUMSI LINEARITAS

Biaya Biaya variabel

Unit

Biaya selalu berbanding lurus dengan tingkat unit. Jika

tingkat aktivitas naik, jumlah biaya juga akan naik, dan

sebaliknya.

21.

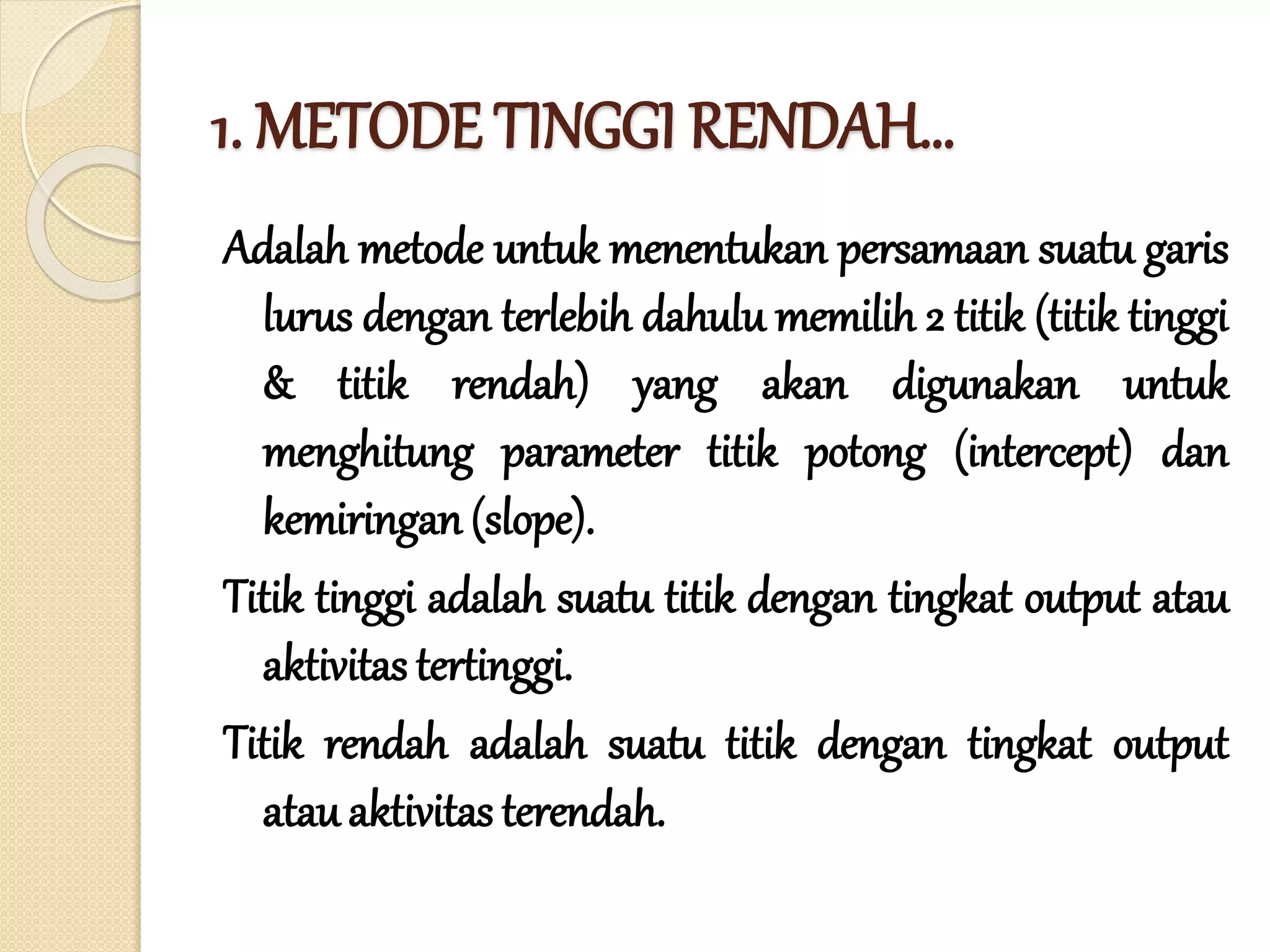

1. METODE TINGGIRENDAH…

Adalah metode untuk menentukan persamaan suatu garis

lurus dengan terlebih dahulu memilih 2 titik (titik tinggi

& titik rendah) yang akan digunakan untuk

menghitung parameter titik potong (intercept) dan

kemiringan (slope).

Titik tinggi adalah suatu titik dengan tingkat output atau

aktivitas tertinggi.

Titik rendah adalah suatu titik dengan tingkat output

atauaktivitas terendah.

22.

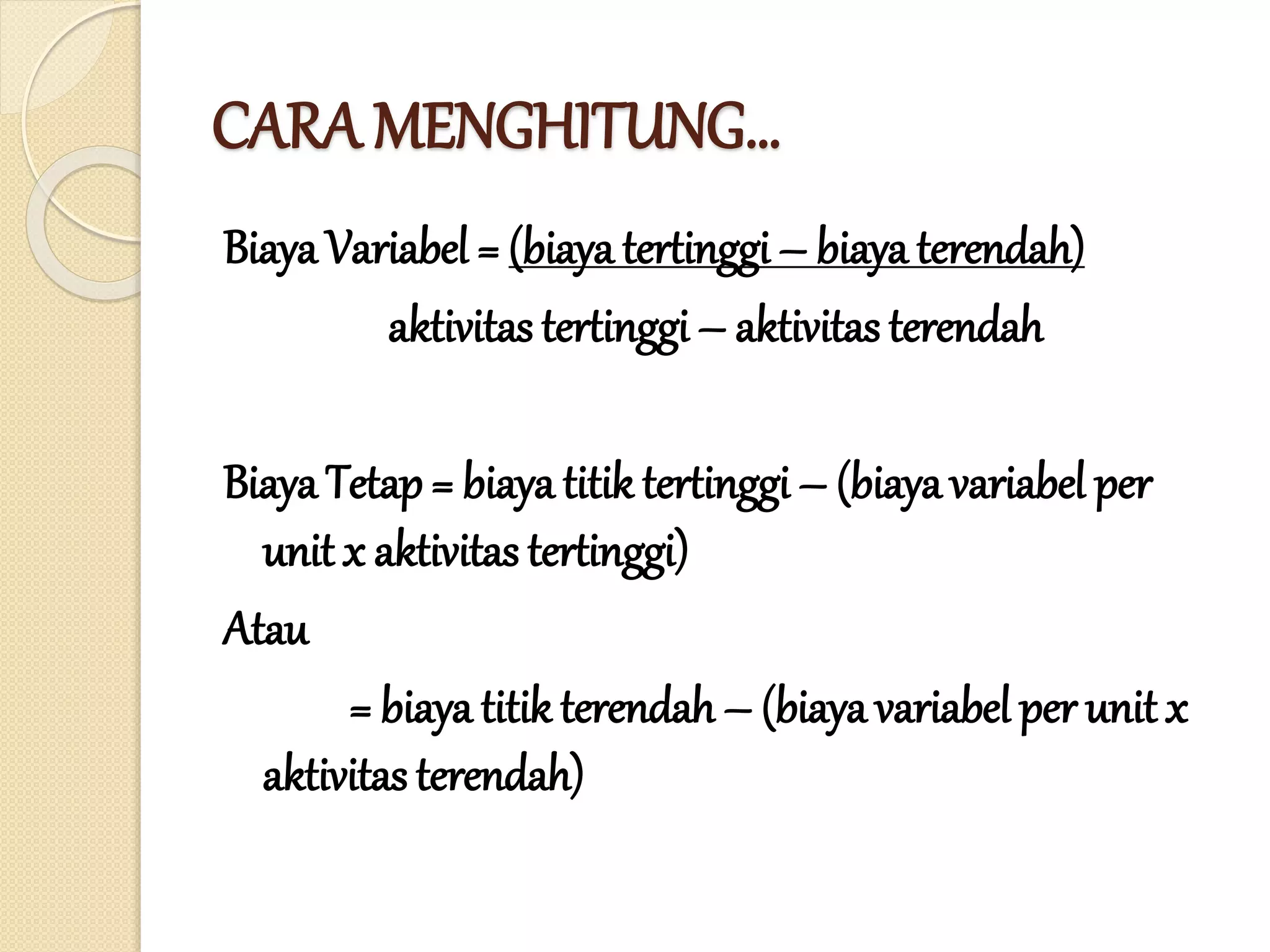

CARA MENGHITUNG…

Biaya Variabel= (biaya tertinggi – biaya terendah)

aktivitas tertinggi – aktivitas terendah

Biaya Tetap = biayatitik tertinggi – (biaya variabel per

unit x aktivitas tertinggi)

Atau

= biaya titik terendah – (biaya variabel per unit x

aktivitas terendah)

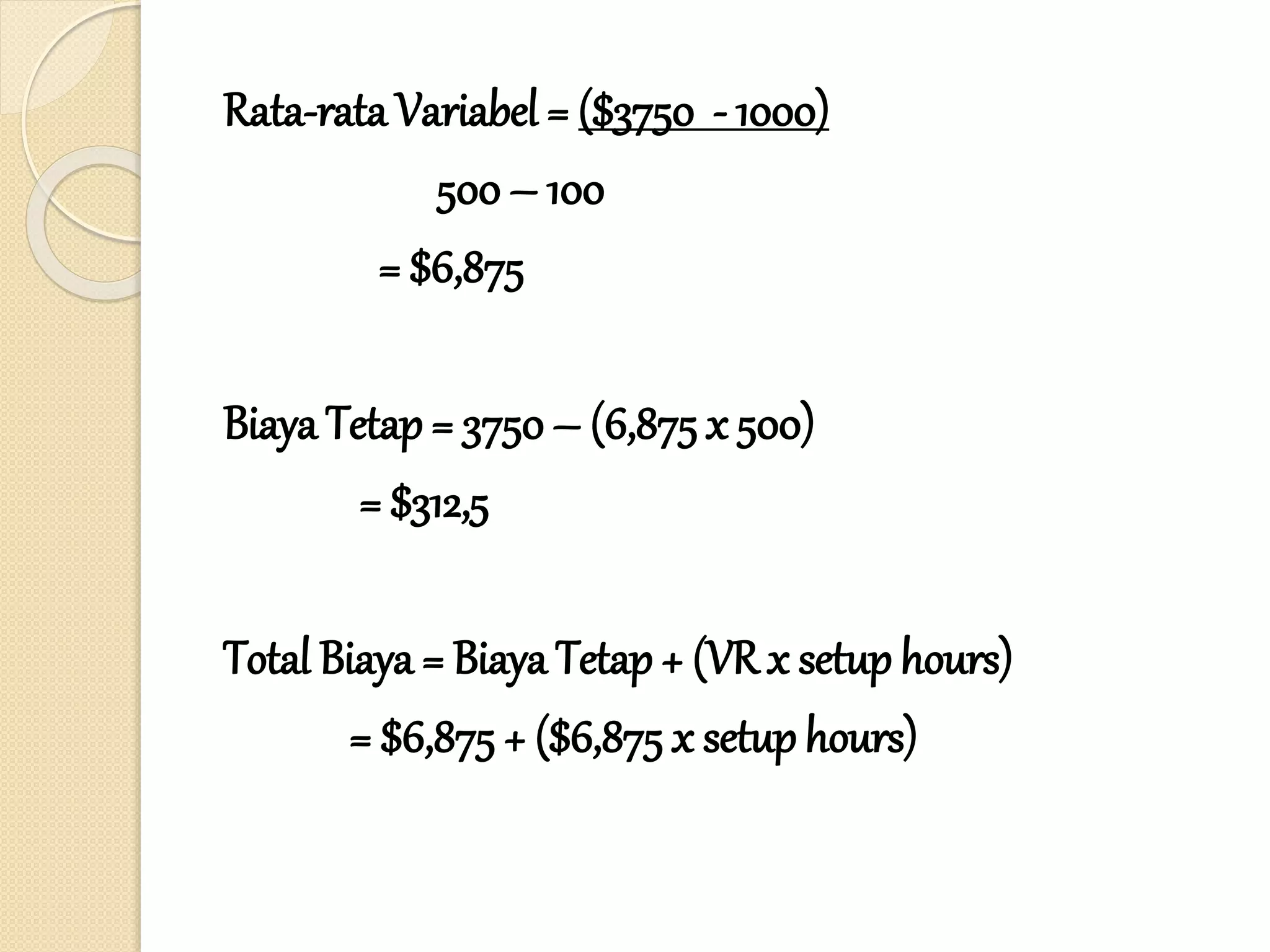

Rata-rata Variabel =($3750 - 1000)

500 – 100

= $6,875

Biaya Tetap = 3750 – (6,875 x 500)

= $312,5

Total Biaya = Biaya Tetap + (VR x setup hours)

= $6,875 + ($6,875 x setup hours)

25.

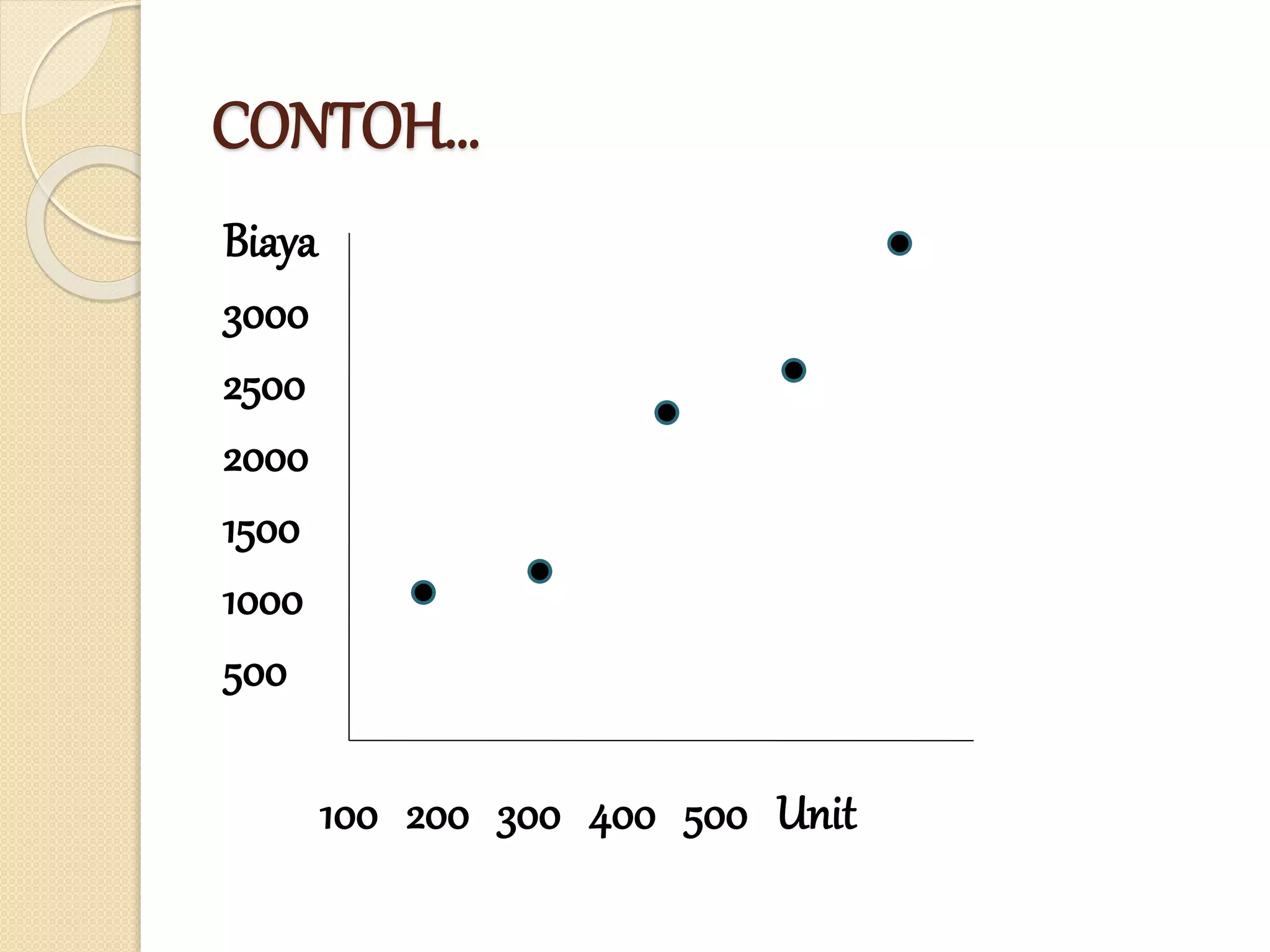

2. METODE SCATTERPLOT…

Adalahsuatu metode penentuan persamaan suatu garis

dengan memplot data dalamsuatugrafik.

Langkah pertama adalah dengan memplot titik-titik data

sehingga hubungan antara biaya dan tingkat aktivitas

dapat terlihat. Plot ini disebut sebagai grafik scatter

(scattergraph).

Salah satu tujuan dari grafik scatter adalah untuk melihat

apakah asumsi hubungan linear wajar atau tidak.

Asumsikan bahwa titik1 dan 3 merupakan plot-plot

terbaik. Plot 1 (100, $1000) …(X1,Y1)

Plot 3 (300, $2250) … (X2, Y2)

Rata-rata variabel = Y2 - Y1 = 2250-1000 = 6,25

X2 – X1 300 – 100

Biaya tetap = Y2 - (VR x X2)

= 2250 – (6,25 x 300)

= $375

Total biaya = Biaya Tetap + (VR x setup hours)

= $375 + ($6,25 x setup hours)

28.

3. METODE KUADRATTERKECIL…

Metode Kuadrat Terkecil (Least Squares Method) adalah

metode yang menghitung besarnya deviasi dengan

pertama-tama mengkuadratkan setiap deviasi dan

kemudian menjumlah deviasi kuadrat tersebut sebagai

ukuran kedekatan keseluruhan.

Y = total biayab = biaya variabel

a = biaya tetap X = tingkat aktivitas

Y = a + bX

29.

CONTOH…

Bulan X X-XR(X-XR)² Y Y-YR (Y-YR)(X-

XR)

Januari 100 -200 40.000 1000 -1150 230.000

Februari 200 -100 10.000 1250 -900 90.000

Maret 300 0 0 2250 100 0

April 400 100 10.000 2500 350 35.000

Mei 500 200 40.000 3750 1600 320.000

Total 1500 - 100.000 10.750 - 675.000

![Perilaku_Biaya_Akuntansi_management-kel_2-_pert6[new1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/perilakubiayaakuntansimanagement-kel2-pert6new1-221023035945-e17f7c40-thumbnail.jpg?width=640&height=640&fit=bounds)