PPT Materi Sosiologi Kelas X Bab 4. Proses Sosialisasi dan Pembentukan Keprib...

AKUNTANSI SYARIAH

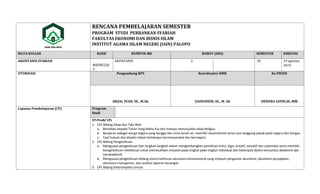

1. RENCANA PEMBELAJARAN SEMESTER

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) PALOPO

MATA KULIAH KODE RUMPUN MK BOBOT (SKS) SEMESTER DIREVISI

AKUNTANSI SYARIAH

MKPBS320

3

AKUNTANSI 2 III 19 agustus

2019

OTORISASI Pengembang RPS Koordinator RMK Ka PRODI

ARZAL SYAH, SE., M.Ak ZAINUDDIN, SE., M. Ak HENDRA SAFRI,SE.,MM

Capaian Pembelajaran (CP) Program

Studi

CP-Prodi/ CPL

1. CPL Bidang Sikap dan Tata Nilai

a. Bertakwa kepada Tuhan Yang Maha Esa dan mampu menunjukka sikap Religius

b. Berperan sebagai warga negara yang bangga dan cinta tanah air, memiliki nasionalisme serta rasa tanggung jawab pada negara dan bangsa

c. Taat hukum dan disiplin dalam kehidupan bermasyarakat dan bernegara

2. CPL Bidang Pengetahuan

a. Menguasai pengetahuan dan langkah-langkah dalam mengembangkan pemikiran kritis, logis, kreatif, inovatif dan sistematis serta memiliki

keingintahuan intelektual untuk memecahkan masalah pada tingkat pada tingkat individual dan kelompok dalam komunitas akademik dan

nonakademik

b. Menguasai pengetahuan bidang utama keilmuan akuntansi konvensional yang meliputi pengantar akuntansi, akuntansi perpajakan,

akuntansi manajemen, dan analisis laporan keuangan

3. CPL Bidang Keterampilan Umum

2. a. Mampu menerapkan pemikiran kritis, logis, kreatif, inovatif dan sistematis dalam kontek pengembangan atau implementasi ilmu

pengetahuan dan teknologi yang memperhatikan dan menerapkan nilai humaniora yang sesuai dengan bidang keahliannya

b. Mampu menunjukkan kinerja mandiri, bermutu, dan terukur.

c. Mampu mengambil keputusan secara tepat, dalam konteks penyelesaian masalah di bidang keahliannya berdasarkan hasil analisis informasi

dan data

4. CPL Bidang Keterampilan Khusus

a. Mampu menyajikan informasi untuk pengambilan keputusan manajemen dan analisa kinerja perbankan syariah dengan pendekatan

kuantitatif dan kualitatif menganalisa kinerja keuangan perbankan syariah

b. Mampu membuat analisa keputusan strategis dalam investasi dan pembiayaan perbankan syariah

Mampu menyusun perencanaan bisnis, dan penyusunan anggaran

Mata Kuliah

Mahasiswa mampu Memahami sejarah perkembangan akuntansi syariah, konsep dan teori Akuntansi syariah, dan praktik-praktik bisnis yang

sesuai dengan nilai-nilai syariah, serta mengaplikasian pengetahuan yang didapat untuk pengembangan konsep, teori dan praktik akuntansi dan

bisnis yang sesuai dengan syariah, memahami akad- akad pelengkap tambahan sebagai pengetahuan praktek lapangan di entitas syariah dan

memahami penggunaan akad syariah pada tidak hanya terdapat pada bank syariah tapi juga entitas syariah lainnya (seperti Pegadaian syariah,

Lembaga Amil Zakat, Asuransi Syariah, serta Pasar Modal Syariah dan SBSN yang diterbitkan oleh Negara), dan menyajikan dan memahami laporan

keuangan tambahan penciri entitas syariah sesuai corebusiness entitas syariah baik bank dan non bank [C4,P2,A3]

Diskripsi Singkat MK Dalam mata kuliah Akuntansi Syariah ini akan dipelajari mengenai akuntansi yang berdasarkan pada syariah. Materi yang dibahas meliputi sejarah,

pengertian, dan prinsip umum akuntansi sariah, akuntansi Islam, Al Quran dan akuntansi, metodologi, pengembangan teori akuntansi syariah,

ekonomi Islam dan pemikiran menuju akuntansi syariah, eksistensi lembaga keuangan syariah dan akuntansi syariah, paradigma akuntansi syariah

teori akuntansi syariah serta seminar/diskusi mengenai konsep dan teori serta praktek-praktek akuntansi syariah yang terjadi dan berkembang di

masyarakat.

Pustaka Utama :

1. Nurhayati, Sri dan Wasilah. 2013. Akuntansi Syariah di Indonesia. Selemba empat, Jakarta (SNW)

2. Muhammad, Akuntansi Syariah, UPP STIM YPKN, Yogyakarta, 2013

Pendukung :

1. PSAK Syariah No. 101 s/d No. 110, Ikatan Akuntan Indoneisia

2. AAOIFI. 2010. Part of Financial Accounting Standard (AAOIFI, FAS) and Part of Governance Standar

3. 3. Triyuwono, Iwan. 2012. Akuntansi Syariah: Perspektif, Metodologi dan Teori, Edisi Kedua. Raja Grafindo. Jakarta

4. Warsono, Sony dan Jufri. 2011. Akuntansi Transaksi Syariah: Akad Jual Beli di Lembaga Bukan Bank. Asgard Chapter

5. Zulhelmy bin Mohd. Hatta, P.hD

Media Pembelajaran Software : Hardware :

Microsoft Office, web Komputer/lektop, LCD, Wi-Fi

Team Teaching 1. Zainuddin, SE., M.Ak

2. Arzal Syah, SE., M.Ak

Matakuliah Syarat Pengantar Akuntansi

Mg Ke-

Sub CP-MK

(Sesuai Tahapan Belajar)

Materi Pembelajaran

[Pustaka]

Metode / Strategi

Pembelajaran

[ Estimasi Waktu]

Assessment

Indikator Bentuk Bobot

1 Mahasiswa mampu membangun

hubungan baik antara dosen dgn

Mhs serta Mhs dgn Mhs;

mengetahui bahan, materi, dan

skedul perkuliahan.;mengetahui dan

memahami kompetensi yang akan

dicapai pada mata kuliah Akuntansi

Manajemen

1.Kontrak belajar

2. RPS

3. SAP

1. Ceramah & tanya jawab

2. Brainstrorming

3. Ice Breaking

TM 1 X 3 X 50’

4. media online

PT 1 X 3 X 50’

1. Interaksi akrab dosen dg

mhs, antar mhs

2. Motivasi mahasiswa

untuk belajar mandiri.

3. Mahasiswa dapat

mengikuti perkuliahan

sesuai skedul perkuliahan

1.Pengamatan &

penilaian sikap

prilaku

2. Memiliki Buku

Wajib

3. Browsing Bahan

Kuliah

5%

4. 2 - 3 CPK1-2:[C2,A3]Conceptual

Knowledge:

Mahasiswa mampu menjelaskan

Konsep memelihara harta kekayaan,

bagaimana memperoleh dan

menggunakan harta kekayaan

dalam syariah, memahami tentang

Akad/kontrak/transaksi, Transaksi

yang dilarang, riba dan jenis riba,

memahami prinsip dalam keuangan

syariah , serta jenis instrument

keuangan syariah

1. Konsep memelihara harta kekayaan

2. Akad/kontrak/transaksi

3. Transaksi yang dilarang

4. Riba

5. Prinsip system keuangan syariah

6. Instrument keuangan syariah

1. Ceramah & tanya jawab

TM 1X 2 X 50’

Tugas 1: Membuat

Ringkasan

2. Media online

PT 1 X 2 X 50’

BM 1X2X 50’

1. Ketepatan menjelaskan

2. Kemampuan menganalisis

dan mengevaluasi

pengetahuan dan

mengekspresikan dalam

bentuk tulisan

3. Kemampuan memecahkan

masalah

1. Membuat

ringkasan

2. Pertanyaan lisan

5 %

4 CPK3:[C2,A3]Conceptual

Knowledge:

Mahasiswa mampu menjelasakan

pengertian akuntansi syariah,

sejarah akuntansi syariah, dan

oerbedaan antara akuntansi syariah

dengan konvensional, serta prinsip

umum akuntansi syariah

1. Pengertian akuntansi Syariah

2. Sejarah lahirnya akuntansi syariah

3. Perbedaan akuntansi syariah dengan

akuntansai konvensional

4. Prinsip umum akuntansi syariah

1. Ceramah & Tanya jawab

TM 1X 2 X 50’

Tugas 2: Membuat

Ringkasan

2. Media online

PT1 X 2 X 50’

BM 1X 2X 50’

1.Ketepatan menjelaskan

2. Kemampuan

menganalisis dan

mengevaluasi

pengetahuan dan

mengekspresikan dalam

bentuk tulisan

3. Kemampuan

memecahkan masalah

Jurnal Akademik

Diskusi

Quis

5 %

5 CPK4: [C4,P2,A3]Conceptual&

Procedural Knowledge, Analyze:

Mahasiswa Mampu menjelaskan

mengenai perkembangan dalam

akuntansi barat, akuntansi sebagai

tekonologi universal, aliran-aliran

dalam akuntansi barat, implikasi

dari teori dan praktik akuntnaasi

dalam laporan keuangan, serata

mampu menganalisis persolana

yang ada dalam akuntansi barat

1. Perkembangan akuantansi barat

2. Akuntansi sebagai teknologi universal

3. Aliran-aliran dalam akuntansi barat

4. Implikasi teori dan praktik akuntansi

dalam laporan keuangan

5. Persoalan-persoalan dalam akuntansi

barat

1. Ceramah & Tanya jawab

TM 1X 2 X 50’

Tugas 3: Membuat

Ringkasan

2. media online

PT 1 X 2 X 50’

BM 1X 2X 50’

1. Ketepatan menjelaskan

2. Kemampuan

menganalisis dan

mengevaluasi

pengetahuan dan

mengekspresikan dalam

bentuk tulisan

3. Kemampuan

memecahkan masalah

Jurnal Akademik

Diskusi

Quis

10 %

5. 6 CPK 5 : [C4,P2,A3]Conceptual&

Procedural Knowledge, Analyze:

Mahasiswa mampu memahami

mengenai konsep ekonomi islam

dan pemikiran yang mengantarkan

kepada akuntansi syariah

1. Pembangunan ekonomi dalam

perspektif islam

2. Pendekatan umum dalam

pembangunan ekonomi

3. Kebangkitan pendekatan

pembangunan secara islami

4. System ekonomi islam

5. Isu akuntanasi dalam dalam

masyarakat islam

1. Ceramah & tanya jawab

TM 2X 2 X 50’

Tugas 4:

Studi Kasus

2. Media online

PT 2 X 2 X 50’

BM 2X 2X 50’

1. Ketepatan menjelaskan

2. Ketepatan menghubugkan

perubahan antara biaa,

volume dan laba

3. Kemampuan

menyampaikan pendapat

berdasarkan pengalaman

Diskusi

Quis

Studi Kasus

10 %

7 CPK6:[C3,A3]Conceptual

Knowledge:

Mahasiswa mampu memahami

kerangka dasar penyusunan dan

penyajian laporan keuangan syariah

1. Kerangka dasar penyusunan dan

penyajian laporan keuangan syariah

2. Konsep dasar akuntansi menurut

AAOIFI dan pemikir Islam

1. Ceramah & tanya jawab

TM 1X 2 X 50’

Tugas 5:

Review materi

2. Media online

PT 1 X 2 X 50’

BM 1X 2X 50’

1. Memahami konsep

2. Kemampuan

mengaplikasikannya

1. Quis

2. Review materi

10 %

8 Evaluasi Tengah Semester (Evaluasi Formatif-Evaluasi yg dimaksudkan untuk melakukan improvement proses pembelajaran berdasarkan assessment

yang telah dilakukan)

9 CPK7 :[ C4,P2,A3]Conceptual&

Procedural Knowledge, Analyze

Mahasiswa dapat memahami

mengenai akuntansi dalam akad

mudharabah

1. Pengertian akaad mudharabah

2. Jenis akad mudharabah

3. Dasar syariah

4. Prinsip pembagian hasil usaha

5. Perlakuan akuntansi (PSAK 105)

6. Ilustrasai kasus akad mudharabah

7.

1. Ceramah & tanya jawab

TM 2X 2 X 50’

Tugas 6:

Soal kasus

2. Media online

PT 2 X 2 X 50’

BM2X 2X 50’

1. Ketepatan menjelaskan

2. Kemampuan memecahkan

masalah

3. Kemampuan

menyampaikan pendapat

berdasarkan pengalaman

1. Quis

2. Pemecahan

soal kasus

15 %

10 CPK9:[C4,P2,A3]Conceptual&

Procedural Knowledge, Analyze:

Mahasiswa mampu memahami

tentang akuntansi dalam transaksi

akad musyarakah

1. Pengertian akad musyarakah

2. Jenis akad musyarakah

3. Dasar syariah

4. Penetapan akad nisbah dalam

musyarakah

5. Perlakuan akuntansi (PSAK 106)

1. Ceramah & tanya jawab

TM 1X 2 X 50’

Tugas 7:

Soal Kasus

3. Media online

PT 1 X 2 X 50’

BM 1X 2X 50’

1. Ketepatan menjelaskan

2. Ketepatan menganalisis

Studi Kasus

Pemecahan soal

kasus

15 %

6. 6. Analisa kasus akad musyarakah

11 CPK10:[ C2,A3] Conceptual

Knowledge:

Mahasiswa mampu memahami

mengenai akuntansi dalam transaksi

akad murabahah

1. Pengertian akad murabahah

2. Jenis akad murabahah

3. Dasar syariah

4. Perlakuan akuntansi (PSAK 102)

5. Analisa kasus akad murabahah

1. Ceramah & Diskusi

TM 1X 2 X 50’

Tugas 9:

Soal Kasus

2. Media online

PT 1 X 2 X 50’

BM 1X 2 X50’

1. Ketepatan menjelaskan

2. Keaktifan

3. Kemampuan

menyampaikan

pendapat berdasarkan

pengalaman

Diskusi

Pemecahan soal

kasus

5 %

12 CPK11:[C4,P2,A3]Conceptual&

procedural Knowledge, Analyze:

Mahasiswa mampu memahami

mengenai akuntansi dalam transaksi

akad salam

1. Pengertian akad salam

2. Jenis akad salam

3. Dasar syariah

4. Perlakuan akuntansi (PSAK 103)

5. Analisa kasus akad salam

1. Ceramah & Diskusi

TM1X 2 X 50’

Tugas 10:

Soal kasus

2. Media online

PT 1 X 2 X 50’

BM 1X2X 50’

1. Ketepatan menjelaskan

2. Penyajian data dan

informasi

3. Keaktifan

4. Kemampuan

menyampaikan pendapat

berdasarkan pengalaman

Diskusi

Pemecahan soal

kasus

5%

13 CPK12:[C3,A3]Conceptual

Knowledge:

Mahasiswa mampu memahami

mengenai akuntansi dalam transaksi

akad istishna’

1. Pengertian istishna’

2. Jenis akad istishna’

3. Dasar syariah

4. Perlakuan akuntansi (PSAK 104)

5. Analisa kasus akad istishna’

1. Ceramah & tanya jawab

TM 2X 2 X 50’

Tugas 11:

Soal kasus

2. Media online

PT 1 X 2 X 50

BM 1 X 2 X50

1. Ketepatan menjelaskan

2. Penyajian data dan

informasi

3. Keaktifan

4. Kemampuan

menyampaikan pendapat

berdasarkan pengalaman

Diskusi

Pemecahan soal

kasus

5 %

14-15 CPK 13 :[C3, A3] Conceptual.

Knowlwdge]

Mahasiswa mampu memahami

mengenai akuntansi dalam transaksi

akad Ijarah

1. Pengertian akad Ijarah

2. Jenis akad ijarah

3. Dasar syariah

4. Perbedaan ijarah dengan leasing

5. Perlakuan akuntansi (PSAK 107)

6. Analisa kasus akad ijarah

1. Ceramah & tanya jawab

TM 1X 2 X 50’

Tugas 11:

Menyususn makalah

Berkelompok

2. Media online

PT 1 X 2 X 50

BM1 X 2 X50

1. Ketepatan menjelaskan

2. Penyajian data dan

informasi

3. Keaktifan

4. Kemampuan

menyampaikan pendapat

berdasarkan pengalaman

Diskusi

Pemecahan soal

kasus

10 %

7. 16 Evaluasi Akhir Semester (Evaluasi yg dimaksudkan untuk mengetahui capaian akhir hasil belajar mahasiswa)

Catatan : 1 sks = (50’ TM + 50’ PT + 60’ BM)/Minggu TM = Tatap Muka (Kuliah)PL= Praktikum PT = Penugasan Terstruktur BM = Belajar Mandiri

![a. Mampu menerapkan pemikiran kritis, logis, kreatif, inovatif dan sistematis dalam kontek pengembangan atau implementasi ilmu

pengetahuan dan teknologi yang memperhatikan dan menerapkan nilai humaniora yang sesuai dengan bidang keahliannya

b. Mampu menunjukkan kinerja mandiri, bermutu, dan terukur.

c. Mampu mengambil keputusan secara tepat, dalam konteks penyelesaian masalah di bidang keahliannya berdasarkan hasil analisis informasi

dan data

4. CPL Bidang Keterampilan Khusus

a. Mampu menyajikan informasi untuk pengambilan keputusan manajemen dan analisa kinerja perbankan syariah dengan pendekatan

kuantitatif dan kualitatif menganalisa kinerja keuangan perbankan syariah

b. Mampu membuat analisa keputusan strategis dalam investasi dan pembiayaan perbankan syariah

Mampu menyusun perencanaan bisnis, dan penyusunan anggaran

Mata Kuliah

Mahasiswa mampu Memahami sejarah perkembangan akuntansi syariah, konsep dan teori Akuntansi syariah, dan praktik-praktik bisnis yang

sesuai dengan nilai-nilai syariah, serta mengaplikasian pengetahuan yang didapat untuk pengembangan konsep, teori dan praktik akuntansi dan

bisnis yang sesuai dengan syariah, memahami akad- akad pelengkap tambahan sebagai pengetahuan praktek lapangan di entitas syariah dan

memahami penggunaan akad syariah pada tidak hanya terdapat pada bank syariah tapi juga entitas syariah lainnya (seperti Pegadaian syariah,

Lembaga Amil Zakat, Asuransi Syariah, serta Pasar Modal Syariah dan SBSN yang diterbitkan oleh Negara), dan menyajikan dan memahami laporan

keuangan tambahan penciri entitas syariah sesuai corebusiness entitas syariah baik bank dan non bank [C4,P2,A3]

Diskripsi Singkat MK Dalam mata kuliah Akuntansi Syariah ini akan dipelajari mengenai akuntansi yang berdasarkan pada syariah. Materi yang dibahas meliputi sejarah,

pengertian, dan prinsip umum akuntansi sariah, akuntansi Islam, Al Quran dan akuntansi, metodologi, pengembangan teori akuntansi syariah,

ekonomi Islam dan pemikiran menuju akuntansi syariah, eksistensi lembaga keuangan syariah dan akuntansi syariah, paradigma akuntansi syariah

teori akuntansi syariah serta seminar/diskusi mengenai konsep dan teori serta praktek-praktek akuntansi syariah yang terjadi dan berkembang di

masyarakat.

Pustaka Utama :

1. Nurhayati, Sri dan Wasilah. 2013. Akuntansi Syariah di Indonesia. Selemba empat, Jakarta (SNW)

2. Muhammad, Akuntansi Syariah, UPP STIM YPKN, Yogyakarta, 2013

Pendukung :

1. PSAK Syariah No. 101 s/d No. 110, Ikatan Akuntan Indoneisia

2. AAOIFI. 2010. Part of Financial Accounting Standard (AAOIFI, FAS) and Part of Governance Standar](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)