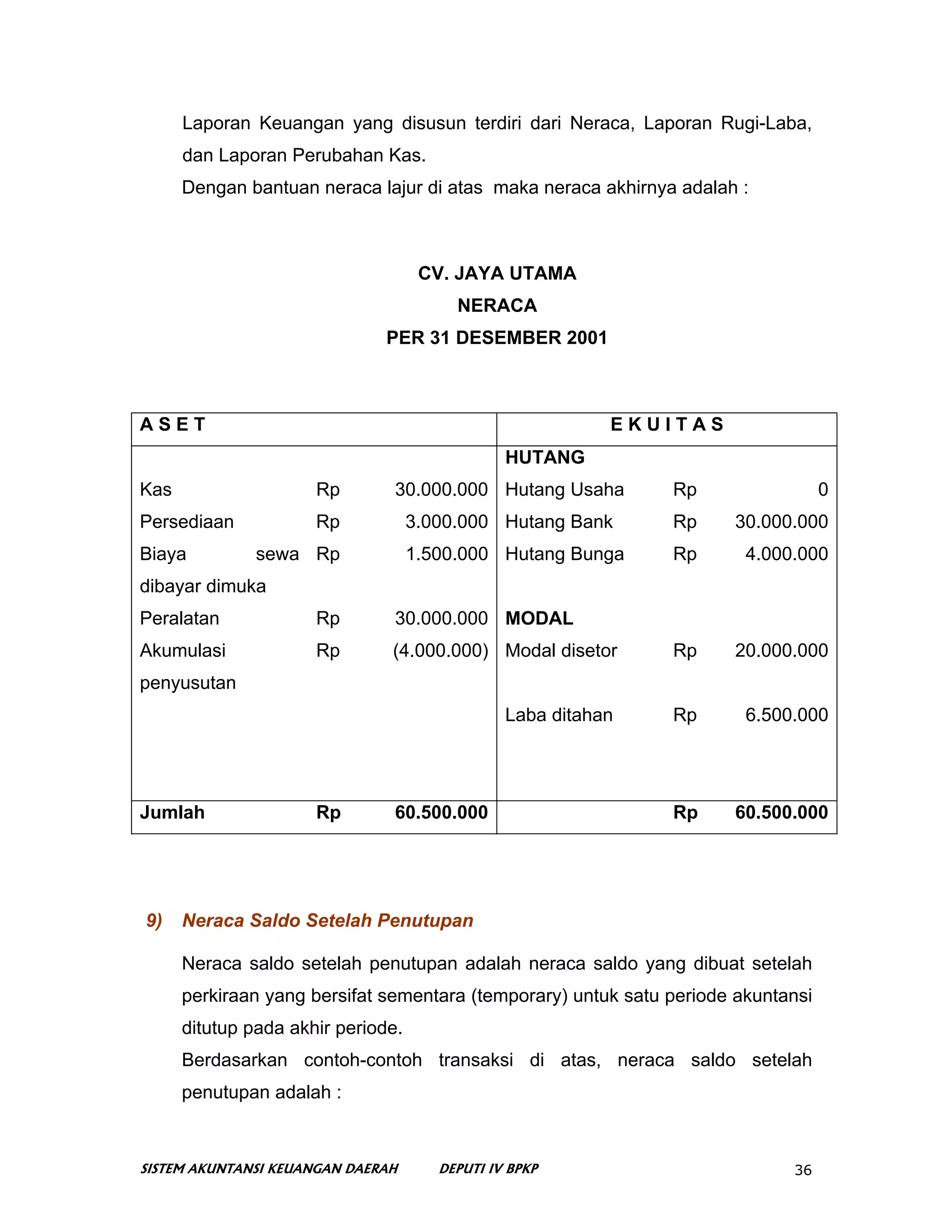

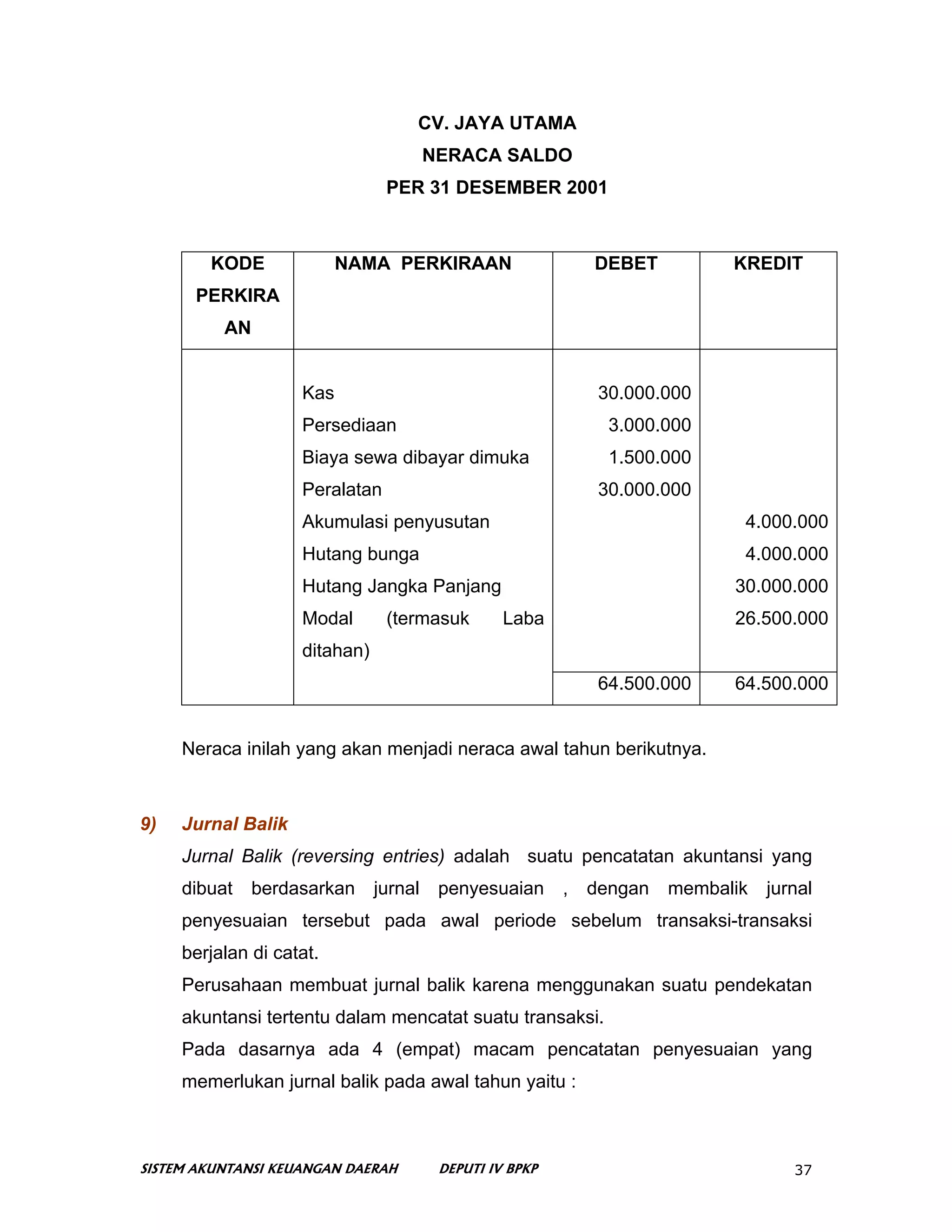

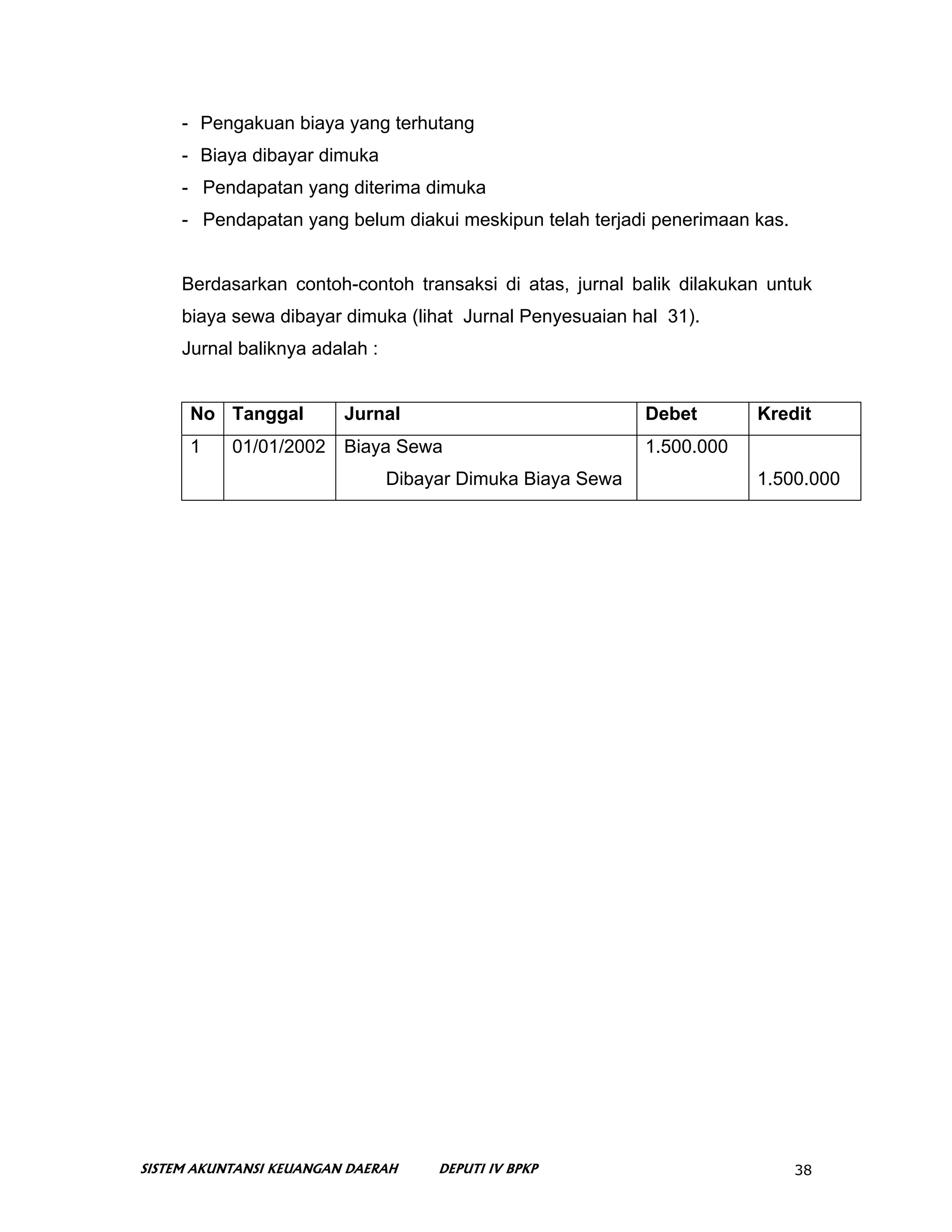

Downloaded 608 times

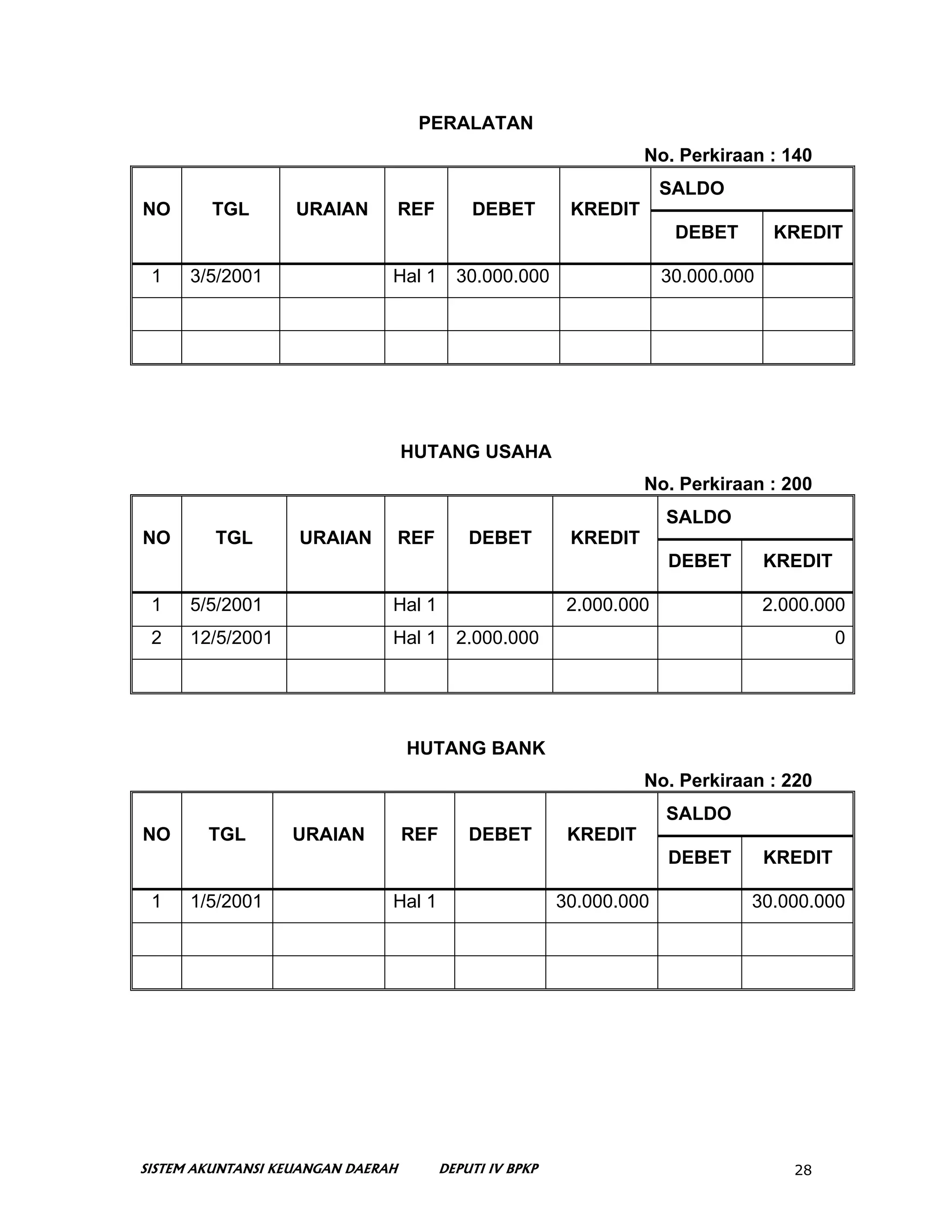

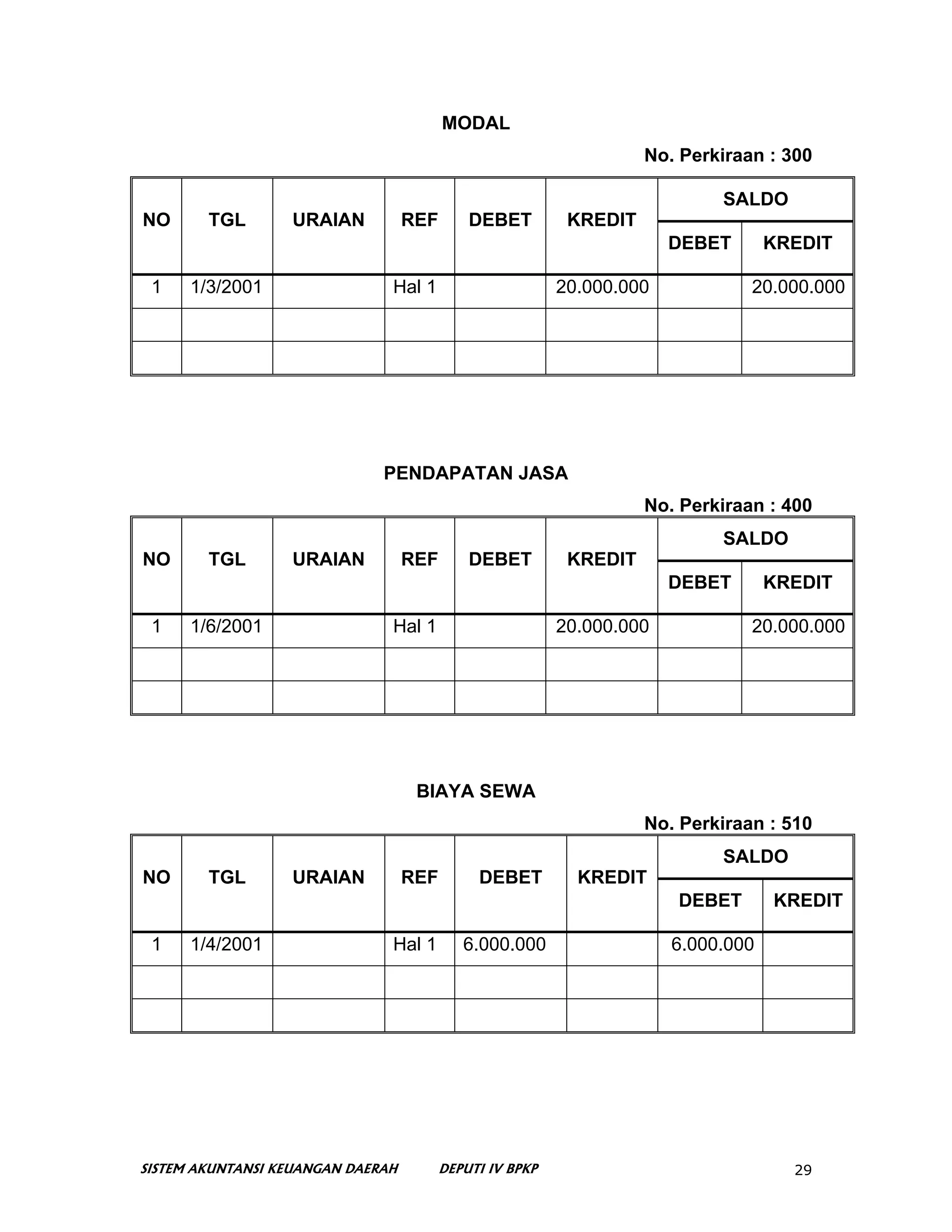

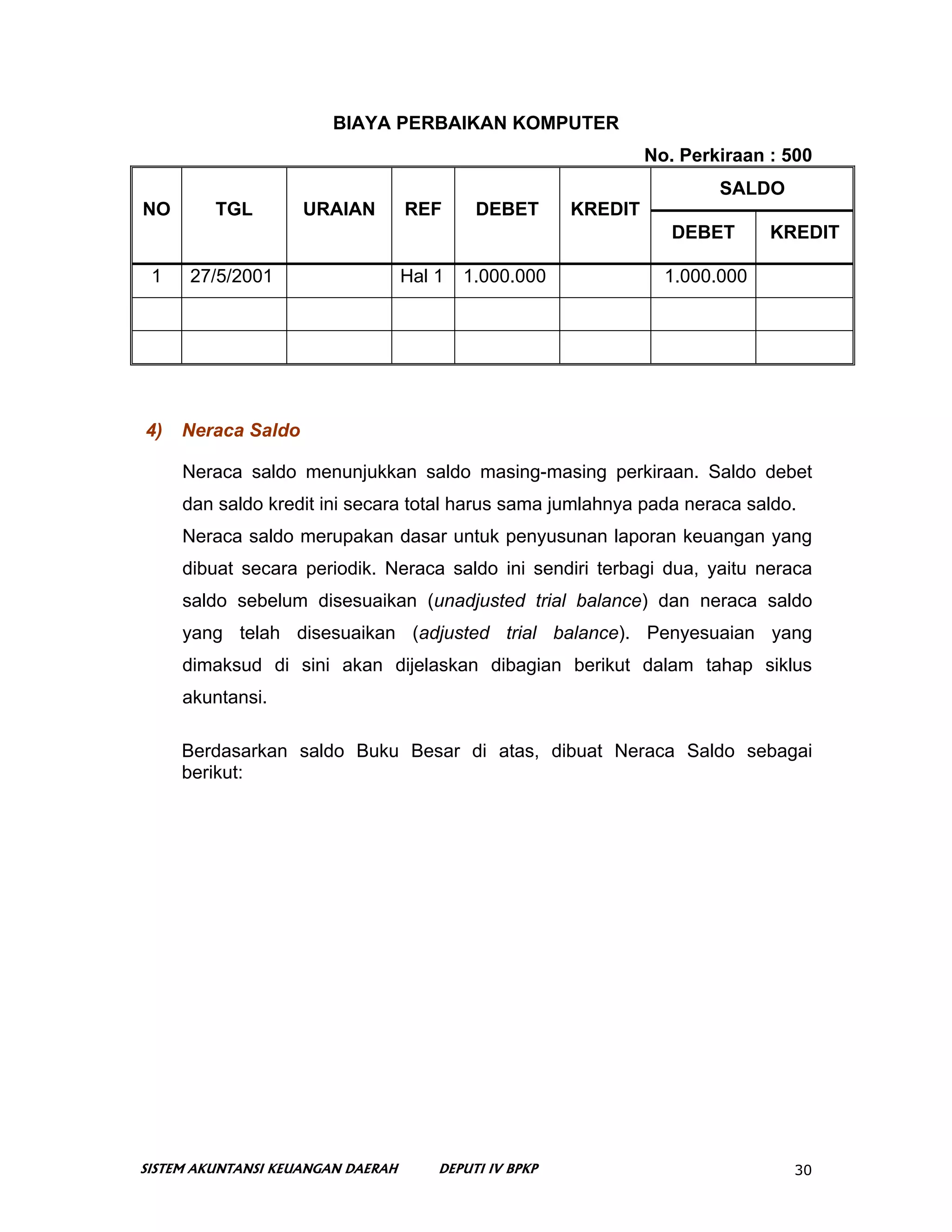

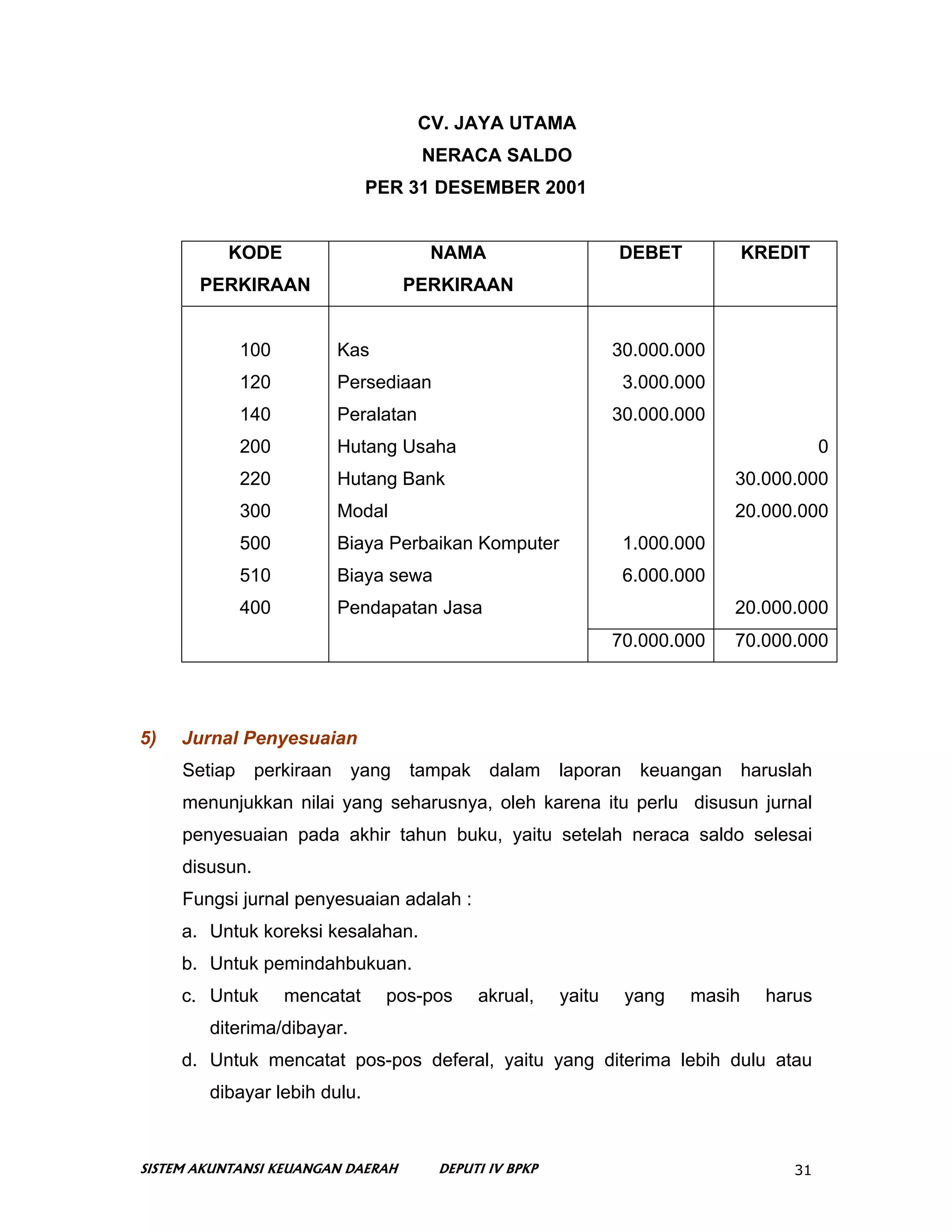

Dokumen ini merupakan modul pelatihan dasar akuntansi bagi pegawai pemerintah daerah dalam rangka implementasi sistem akuntansi keuangan daerah. Modul ini mencakup pengertian, karakteristik, siklus akuntansi, serta perbandingan antara akuntansi pemerintahan dan komersial. Tujuan akhir dari modul adalah untuk meningkatkan pemahaman dan kemampuan SDM dalam akuntansi agar dapat mengelola laporan keuangan dengan efektif.