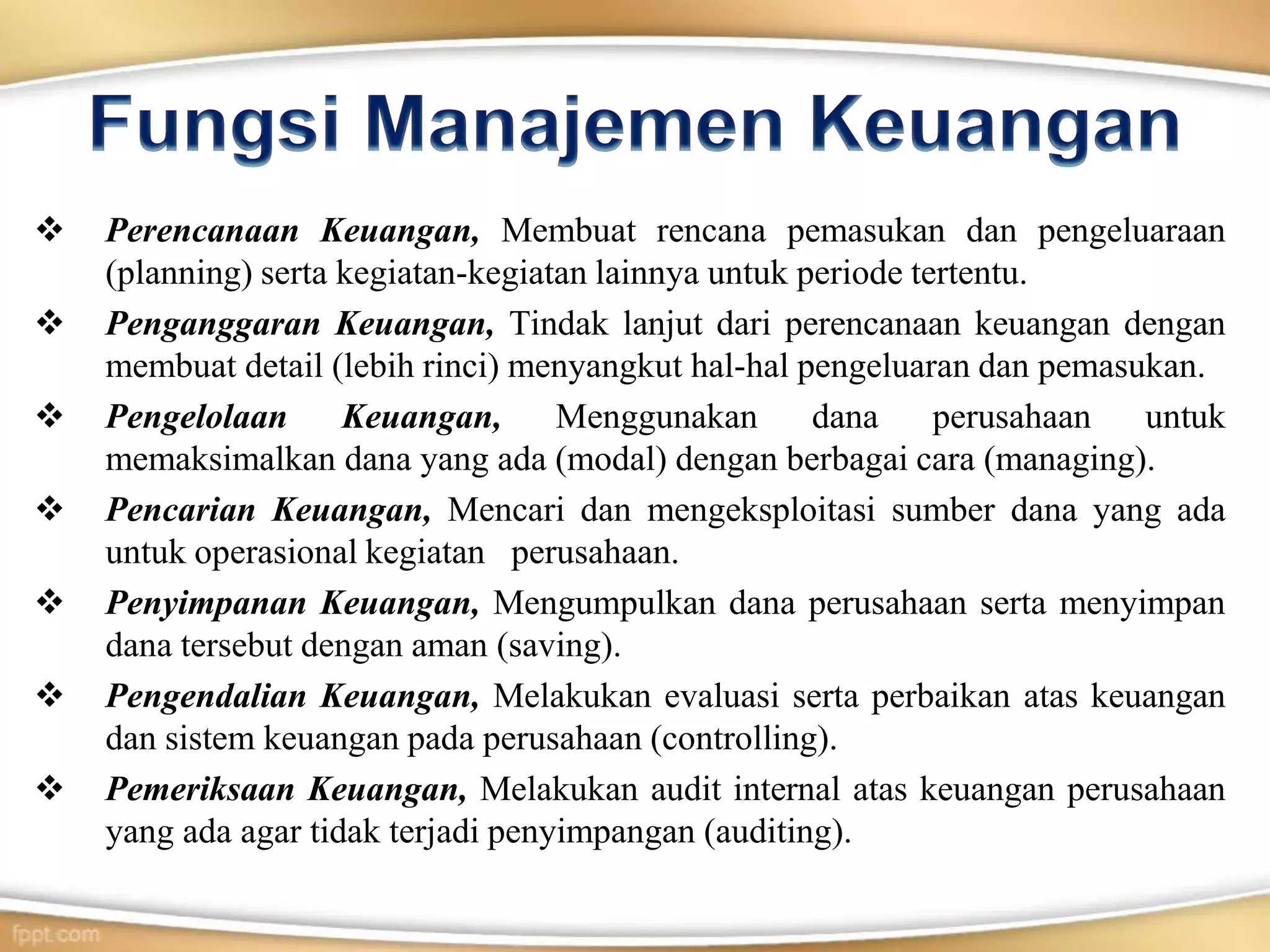

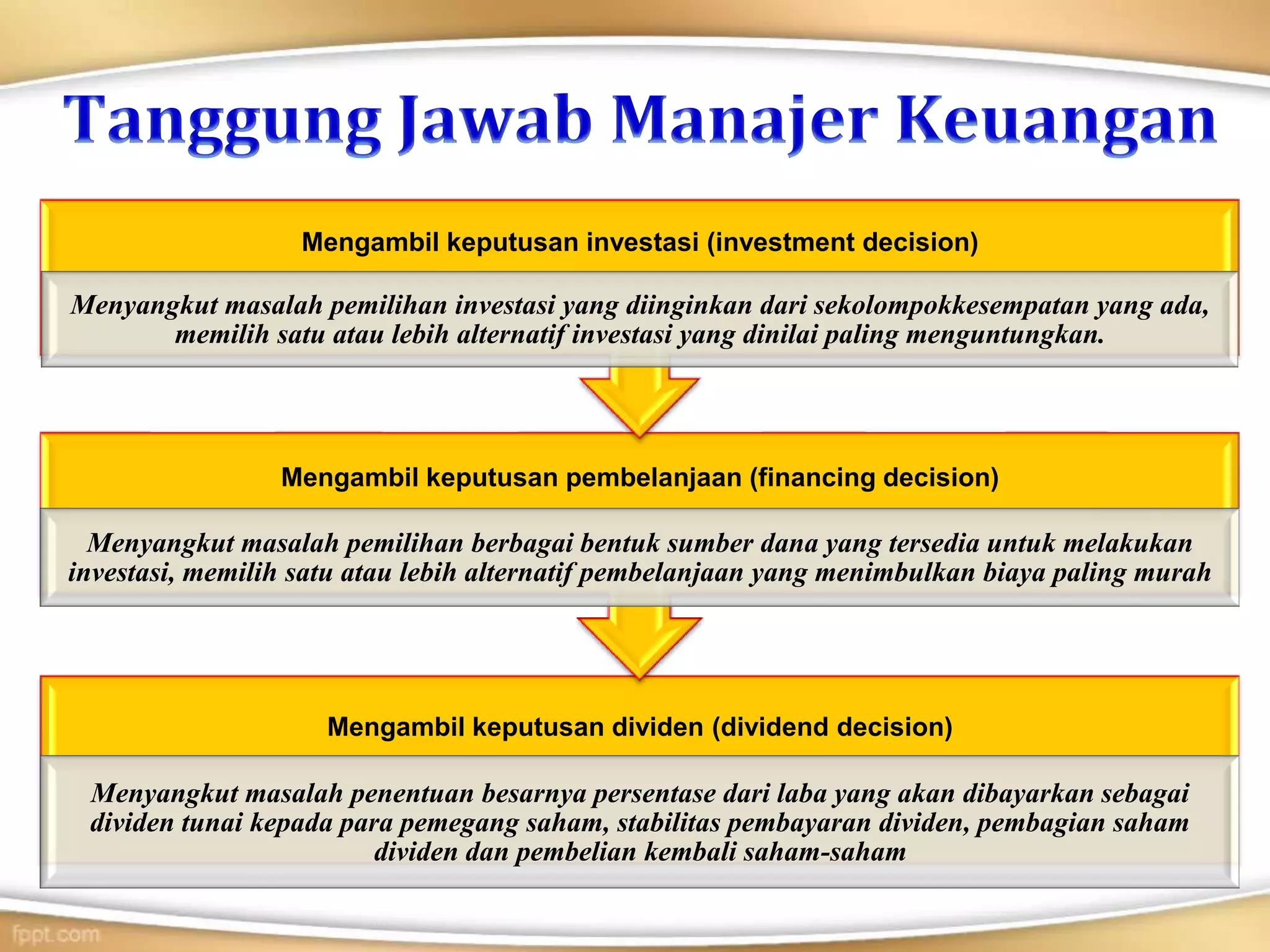

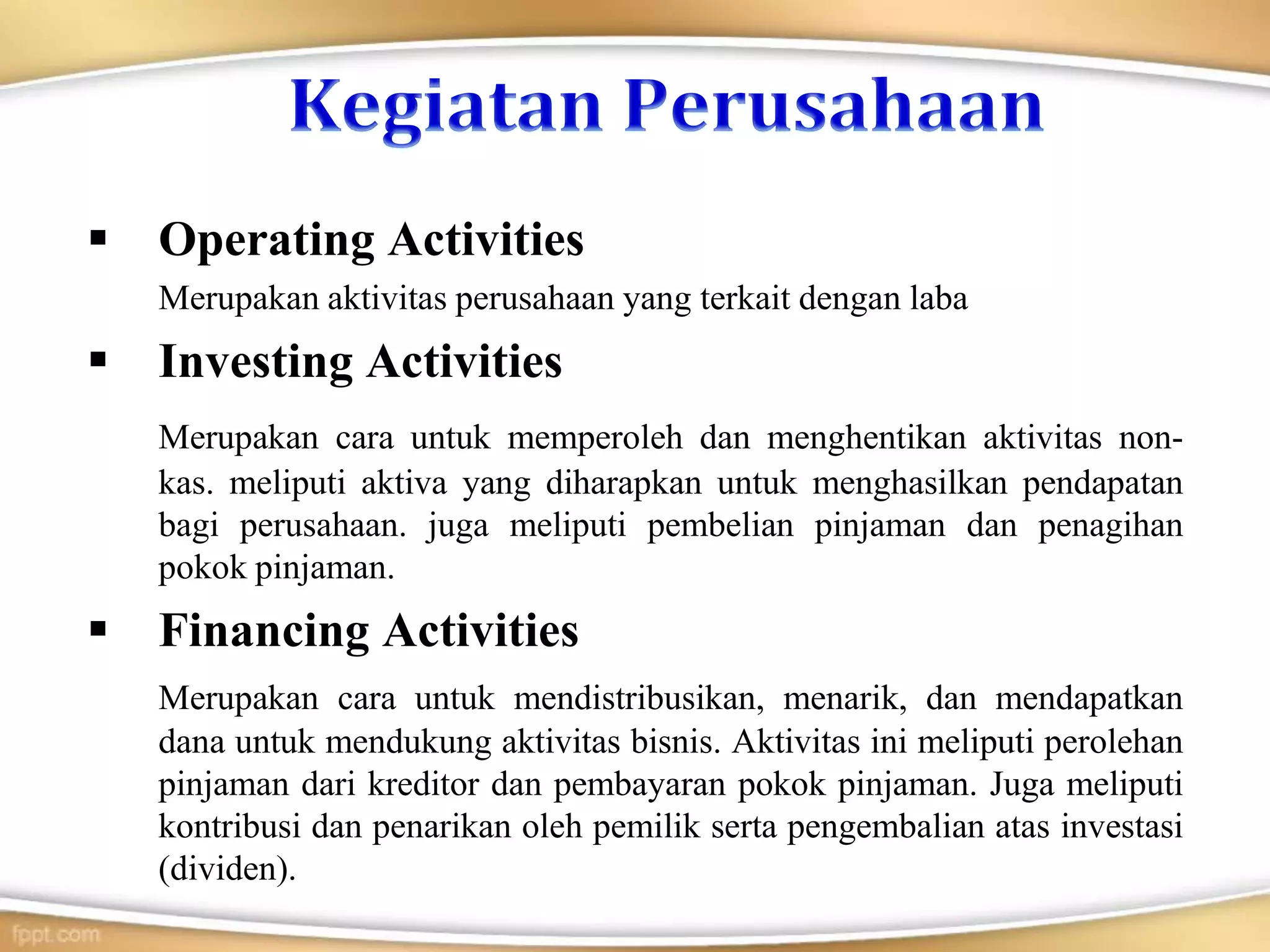

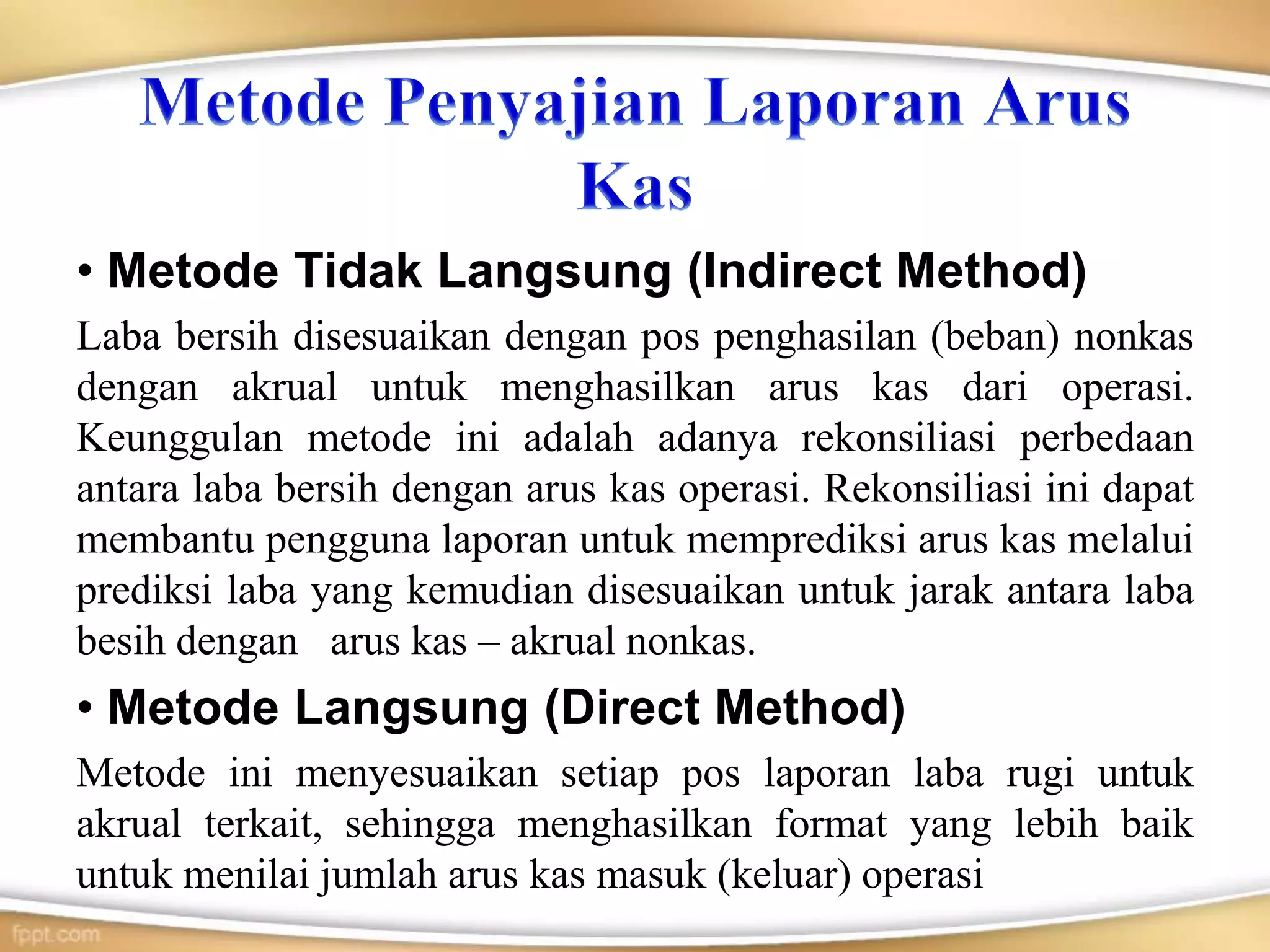

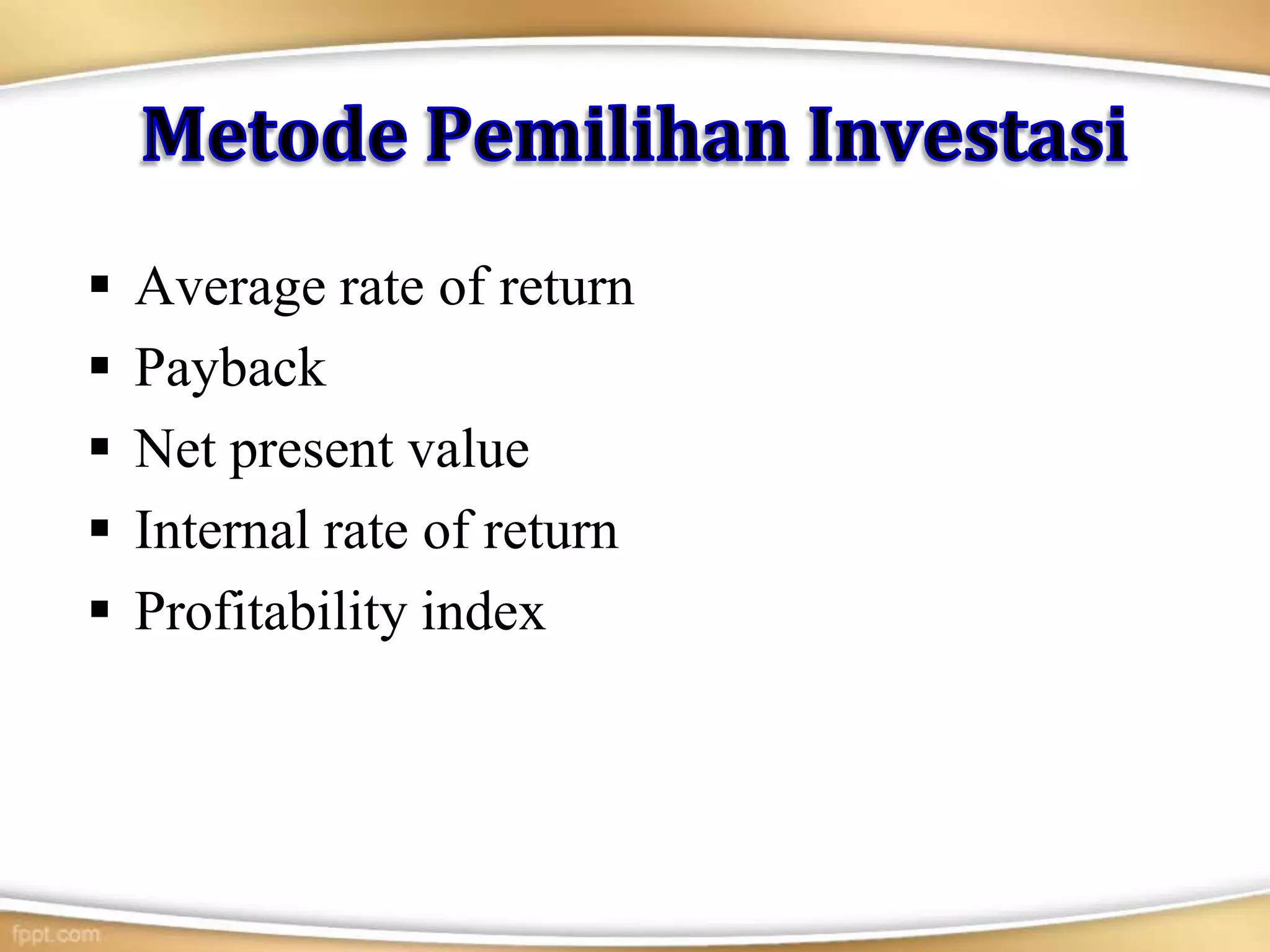

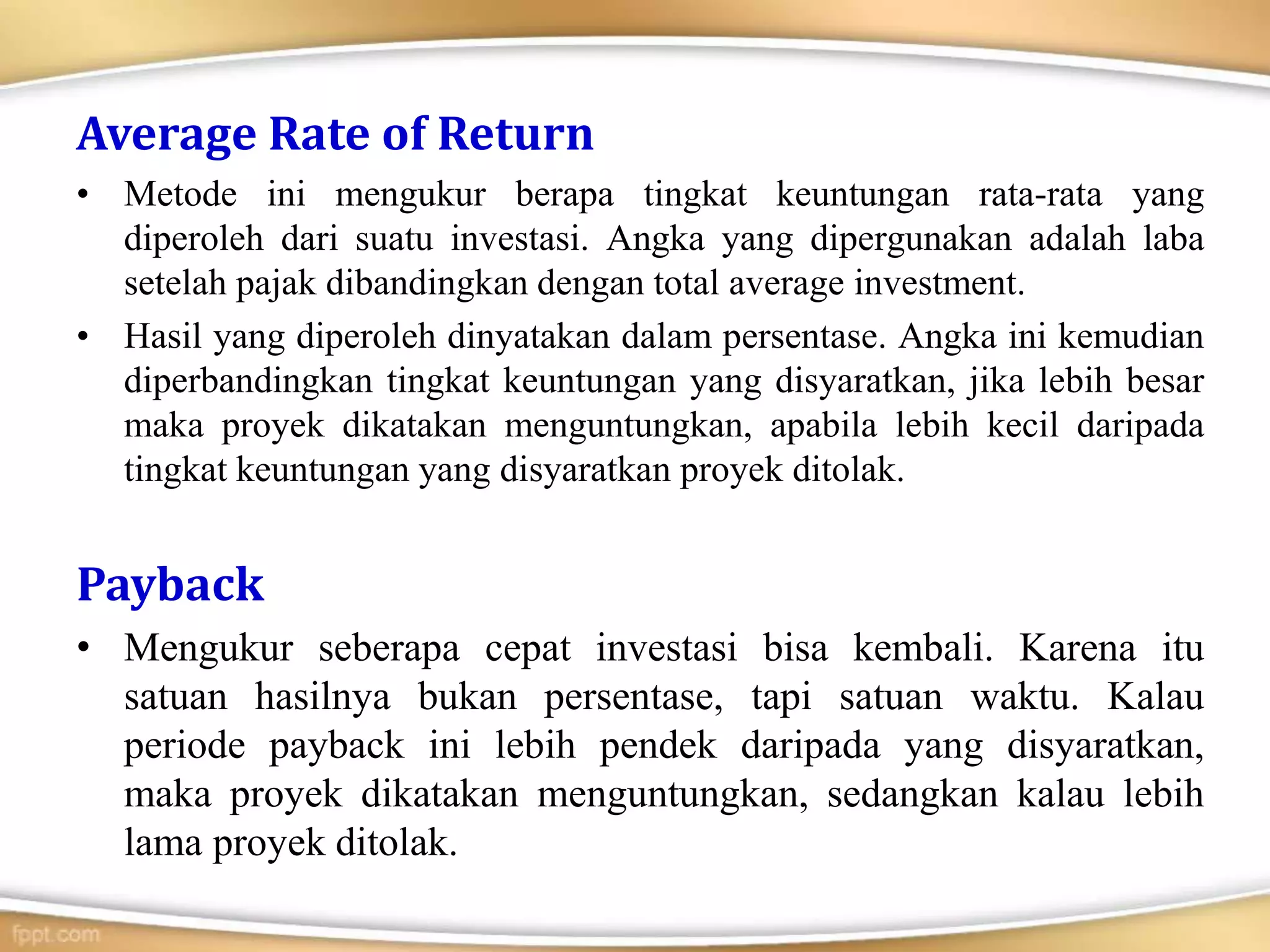

Dokumen ini membahas manajemen keuangan yang mencakup perencanaan, penganggaran, pengelolaan, dan pengendalian dana perusahaan. Keberhasilan manajer keuangan dalam mengelola dana mempengaruhi pertumbuhan ekonomi dan kesejahteraan perusahaan. Berbagai metode evaluasi investasi dijelaskan untuk membantu pengambilan keputusan terkait alokasi dan penggunaan dana.