Uang dapat didefinisikan sebagai alat tukar yang umum diterima dalam pertukaran barang dan jasa. Uang berfungsi sebagai alat tukar, satuan hitung, dan penyimpan nilai. Berbagai jenis uang yang pernah ada meliputi uang logam, uang kertas, serta uang berdasarkan nilainya seperti uang penuh dan uang tanda.

![UANG

Uang dalam ilmu ekonomi tradisional didefinisikan sebagai setiap alat tukar yang dapat diterima secara umum.

Alat tukar itu dapat berupa benda apapun yang dapat diterima oleh setiap orang di masyarakat dalam proses

pertukaran barang dan jasa. Dalam ilmu ekonomi modern, uang didefinisikan sebagai sesuatu yang tersedia dan

secara umum diterima sebagai alat pembayaran bagi pembelian barang-barang dan jasa-jasa serta kekayaan

berharga lainnya serta untuk pembayaran hutang.Beberapa ahli juga menyebutkan fungsi uang sebagai alat

penunda pembayaran.

Keberadaan uang menyediakan alternatif transaksi yang lebih mudah daripada barter yang lebih kompleks, tidak

efisien, dan kurang cocok digunakan dalam sistem ekonomi modern karena membutuhkan orang yang memiliki

keinginan yang sama untuk melakukan pertukaran dan juga kesulitan dalam penentuan nilai. Efisiensi yang

didapatkan dengan menggunakan uang pada akhirnya akan mendorong perdagangan dan pembagian tenaga

kerja yang kemudian akan meningkatkan produktifitas dan kemakmuran.

Pada awalnya di Indonesia, uang —dalam hal ini uang kartal— diterbitkan oleh pemerintah Republik Indonesia.

Namun sejak dikeluarkannya UU No. 13 tahun 1968 pasal 26 ayat 1, hak pemerintah untuk mencetak uang

dicabut. Pemerintah kemudian menetapkan Bank Sentral, Bank Indonesia, sebagai satu-satunya lembaga yang

berhak menciptakan uang kartal. Hak untuk menciptakan uang itu disebut dengan hak oktroi.

[sunting] Sejarah

Uang yang kita kenal sekarang ini telah mengalami proses perkembangan yang panjang. Pada mulanya,

masyarakat belum mengenal pertukaran karena setiap orang berusaha memenuhi kebutuhannnya dengan usaha

sendiri. Manusia berburu jika ia lapar, membuat pakaian sendiri dari bahan-bahan yang sederhana, mencari

buah-buahan untuk konsumsi sendiri; singkatnya, apa yang diperolehnya itulah yang dimanfaatkan untuk

memenuhi kebutuhannya. Perkembangan selanjutnya mengahadapkan manusia pada kenyataan bahwa apa yang

diproduksi sendiri ternyata tidak cukup untuk memenuhui seluruh kebutuhannya. Untuk memperoleh barang-

barang yang tidak dapat dihasilkan sendiri, mereka mencari orang yang mau menukarkan barang yang dimiliki

dengan barang lain yang dibutuhkan olehnya. Akibatnya muncullah sistem'barter'yaitu barang yang ditukar

dengan barang.

Namun pada akhirnya, banyak kesulitan-kesulitan yang dirasakan dengan sistem ini. Di antaranya adalah

kesulitan untuk menemukan orang yang mempunyai barang yang diinginkan dan juga mau menukarkan barang

yang dimilikinya serta kesulitan untuk memperoleh barang yang dapat dipertukarkan satu sama lainnya dengan

nilai pertukaran yang seimbang atau hampir sama nilainya. Untuk mengatasinya, mulailah timbul pikiran-

pikiran untuk menggunakan benda-benda tertentu untuk digunakan sebagai alat tukar. Benda-benda yang

ditetapkan sebagai alat pertukaran itu adalah benda-benda yang diterima oleh umum (generally accepted)

benda-benda yang dipilih bernilai tinggi (sukar diperoleh atau memiliki nilai magis dan mistik), atau benda-

benda yang merupakan kebutuhan primer sehari-hari; misalnya garam yang oleh orang Romawi digunakan

sebagai alat tukar maupun sebagai alat pembayaran upah. Pengaruh orang Romawi tersebut masih terlihat

sampai sekarang: orang Inggris menyebut upah sebagai salary yang berasal dari bahasa Latin salarium yang

berarti garam.](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-1-320.jpg)

![Barang-barang yang dianggap indah dan bernilai, seperti kerang ini, pernah dijadikan sebagai alat tukar sebelum

manusia menemukan uang logam.

Meskipun alat tukar sudah ada, kesulitan dalam pertukaran tetap ada. Kesulitan-kesulitan itu antara lain karena

benda-benda yang dijadikan alat tukar belum mempunyai pecahan sehingga penentuan nilai uang, penyimpanan

(storage), dan pengangkutan (transportation) menjadi sulit dilakukan serta timbul pula kesulitan akibat

kurangnya daya tahan benda-benda tersebut sehingga mudah hancur atau tidak tahan lama.

Kemudian muncul apa yang dinamakan dengan uang logam. Logam dipilih sebagai alat tukar karena memiliki

nilai yang tinggi sehingga digemari umum, tahan lama dan tidak mudah rusak, mudah dipecah tanpa

mengurangi nilai, dan mudah dipindah-pindahkan. Logam yang dijadikan alat tukar karena memenuhi syarat-

syarat tersebut adalah emas dan perak. Uang logam emas dan perak juga disebut sebagai uang penuh (full

bodied money). Artinya, nilai intrinsik (nilai bahan) uang sama dengan nilai nominalnya (nilai yang tercantum

pada mata uang tersebut). Pada saat itu, setiap orang berhak menempa uang, melebur, menjual atau

memakainya, dan mempunyai hak tidak terbatas dalam menyimpan uang logam.

Sejalan dengan perkembangan perekonomian, timbul suatu anggapan kesulitan ketika perkembangan tukar-

menukar yang harus dilayani dengan uang logam bertambah sementara jumlah logam mulia (emas dan perak)

sangat terbatas. Penggunaan uang logam juga sulit dilakukan untuk transaksi dalam jumlah besar sehingga

diciptakanlah uang kertas

Mula-mula uang kertas yang beredar merupakan bukti-bukti pemilikan emas dan perak sebagai alat/perantara

untuk melakukan transaksi. Dengan kata lain, uang kertas yang beredar pada saat itu merupakan uang yang

dijamin 100% dengan emas atau perak yang disimpan di pandai emas atau perak dan sewaktu-waktu dapat

ditukarkan penuh dengan jaminannya. Pada perkembangan selanjutnya, masyarakat tidak lagi menggunakan

emas (secara langsung) sebagai alat pertukaran. Sebagai gantinya, mereka menjadikan 'kertas-bukti' tersebut

sebagai alat tukar.

[sunting] Fungsi

Secara umum, uang memiliki fungsi sebagai perantara untuk pertukaran barang dengan barang, juga untuk

menghindarkan perdagangan dengan cara barter. Secara lebih rinci, fungsi uang dibedakan menjadi dua: fungsi

asli dan fungsi turunan.

Fungsi asli uang ada tiga, yaitu sebagai alat tukar, sebagai satuan hitung, dan sebagai penyimpan nilai.

Uang berfungsi sebagai alat tukar atau medium of exchange yang dapat mempermudah pertukaran. Orang yang

akan melakukan pertukaran tidak perlu menukarkan dengan barang, tetapi cukup menggunakan uang sebagai

alat tukar. Kesulitan-kesulitan pertukaran dengan cara barter dapat diatasi dengan pertukaran uang.

Uang juga berfungsi sebagai satuan hitung (unit of account) karena uang dapat digunakan untuk menunjukan

nilai berbagai macam barang/jasa yang diperjualbelikan, menunjukkan besarnya kekayaan, dan menghitung

besar kecilnya pinjaman. Uang juga dipakai untuk menentukan harga barang/jasa (alat penunjuk harga). Sebagai

alat satuan hitung, uang berperan untuk memperlancar pertukaran.

Selain itu, uang berfungsi sebagai alat penyimpan nilai (valuta) karena dapat digunakan untuk mengalihkan

daya beli dari masa sekarang ke masa mendatang. Ketika seorang penjual saat ini menerima sejumlah uang

sebagai pembayaran atas barang dan jasa yang dijualnya, maka ia dapat menyimpan uang tersebut untuk

digunakan membeli barang dan jasa di masa mendatang.

Selain ketiga hal di atas, uang juga memiliki fungsi lain yang disebut sebagai fungsi turunan. Fungsi turunan

itu antara lain uang sebagai alat pembayaran, sebagai alat pembayaran utang, sebagai alat penimbun atau

pemindah kekayaan (modal), dan alat untuk meningkatkan status sosial.

[sunting] Syarat-syarat

Suatu benda dapat dijadikan sebagai "uang" jika benda tersebut telah memenuhi syarat-syarat tertentu. Pertama,

benda itu harus diterima secara umum (acceptability). Agar dapat diakui sebagai alat tukar umum suatu benda

harus memiliki nilai tinggi atau —setidaknya— dijamin keberadaannya oleh pemerintah yang berkuasa. Bahan

yang dijadikan uang juga harus tahan lama (durability), kualitasnya cenderung sama (uniformity), jumlahnya

dapat memenuhi kebutuhan masyarakat serta tidak mudah dipalsukan (scarcity).](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-2-320.jpg)

![Uang juga harus mudah dibawa, portable, dan mudah dibagi tanpa mengurangi nilai (divisibility), serta

memiliki nilai yang cenderung stabil dari waktu ke waktu (stability of value).

[sunting] Jenis

Artikel utama untuk bagian ini adalah: Jenis-jenis uang

Uang rupiah

Uang yang beredar dalam masyarakat dapat dibedakan dalam dua jenis, yaitu uang kartal (sering pula disebut

sebagai common money) dan uang giral. Uang kartal adalah alat bayar yang sah dan wajib digunakan oleh

masyarakat dalam melakukan transaksi jual-beli sehari-hari. Sedangkan yang dimaksud dengan uang giral

adalah uang yang dimiliki masyarakat dalam bentuk simpanan (deposito) yang dapat ditarik sesuai kebutuhan.

Uang ini hanya beredar di kalangan tertentu saja, sehingga masyarakat mempunyai hak untuk menolak jika ia

tidak mau barang atau jasa yang diberikannya dibayar dengan uang ini. Untuk menarik uang giral, orang

menggunakan cek.

[sunting] Menurut bahan pembuatannya

Dinar dan Dirham, dua contoh mata uang logam.

Uang menurut bahan pembuatannya terbagi menjadi dua, yaitu uang logam dan uang kertas.

Uang logam adalah uang yang terbuat dari logam; biasanya dari emas atau perak karena kedua logam itu

memiliki nilai yang cenderung tinggi dan stabil, bentuknya mudah dikenali, sifatnya yang tidak mudah hancur,

tahan lama, dan dapat dibagi menjadi satuan yang lebih kecil tanpa mengurangi nilai.

Uang logam memiliki tiga macam nilai:

1. Nilai intrinsik, yaitu nilai bahan untuk membuat mata uang, misalnya berapa nilai emas dan perak yang

digunakan untuk mata uang.

2. Nilai nominal, yaitu nilai yang tercantum pada mata uang atau cap harga yang tertera pada mata uang.

Misalnya seratus rupiah (Rp. 100,00), atau lima ratus rupiah (Rp. 500,00).

3. Nilai tukar, nilai tukar adalah kemampuan uang untuk dapat ditukarkan dengan suatu barang (daya beli

uang). Misalnya uang Rp. 500,00 hanya dapat ditukarkan dengan sebuah permen, sedangkan Rp.

10.000,00 dapat ditukarkan dengan semangkuk bakso).

Ketika pertama kali digunakan, uang emas dan uang perak dinilai berdasarkan nilai intrinsiknya, yaitu kadar

dan berat logam yang terkandung di dalamnya; semakin besar kandungan emas atau perak di dalamnya,

semakin tinggi nilainya. Tapi saat ini, uang logam tidak dinilai dari berat emasnya, namun dari nilai

nominalnya. Nilai nominal adalah nilai yang tercantum atau tertulis di mata uang tersebut.

Sementara itu, yang dimaksud dengan "uang kertas" adalah uang yang terbuat dari kertas dengan gambar dan

cap tertentu dan merupakan alat pembayaran yang sah. Menurut penjelasan UU No. 23 tahun 1999 tentang

Bank Indonesia, yang dimaksud dengan uang kertas adalah uang dalam bentuk lembaran yang terbuat dari

bahan kertas atau bahan lainnya (yang menyerupai kertas).](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-3-320.jpg)

![[sunting] Menurut nilainya

Menurut nilainya, uang dibedakan menjadi uang penuh (full bodied money) dan uang tanda (token money)

Nilai uang dikatakan sebagai uang penuh apabila nilai yang tertera di atas uang tersebut sama nilainya dengan

bahan yang digunakan. Dengan kata lain, nilai nominal yang tercantum sama dengan nilai intrinsik yang

terkandung dalam uang tersebut. Jika uang itu terbuat dari emas, maka nilai uang itu sama dengan nilai emas

yang dikandungnya.

Sedangkan yang dimaksud dengan uang tanda adalah apabila nilai yang tertera diatas uang lebih tinggi dari nilai

bahan yang digunakan untuk membuat uang atau dengan kata lain nilai nominal lebih besar dari nilai intrinsik

uang tersebut. Misalnya, untuk membuat uang Rp1.000,00 pemerintah mengeluarkan biaya Rp750,00.

[sunting] Teori nilai uang

Teori nilai uang membahas masalah-masalah keuangan yang berkaitan dengan nilai uang. Nilai uang menjadi

perhatian para ekonom, karena tinggi atau rendahnya nilai uang sangat berpengaruh terhadap kegiatan ekonomi.

Hal ini terbukti dengan banyaknya teori uang yang disampaikan oleh beberapa ahli.

Teori uang terdiri atas dua teori, yaitu teori uang statis dan teori uang dinamis.

[sunting] Teori uang statis

Teori Uang Statis atau disebut juga "teori kualitatif statis" bertujuan untuk menjawab pertanyaan: apakah

sebenarnya uang? Dan mengapa uang itu ada harganya? Mengapa uang itu sampai beredar? Teori ini disebut

statis karena tidak mempersoalkan perubahan nilai yang diakibatkan oleh perkembangan ekonomi.

Yang termasuk teori uang statis adalah:

Teori Metalisme (Intrinsik) oleh KMAPP

Uang bersifat seperti barang, nilainya tidak dibuat-buat, melainkan sama dengan nilai logam yang dijadikan

uang itu, contoh: uang emas dan uang perak.

Teori Konvensi (Perjanjian) oleh Devanzati dan Montanari

Teori ini menyatakan bahwa uang dibentuk atas dasar pemufakatan masyarakat untuk mempermudah

pertukaran.

Teori Nominalisme

Uang diterima berdasarkan nilai daya belinya.

Teori Negara

Asal mula uang karena negara, apabila negara menetapkan apa yang menjadi alat tukar dan alat bayar maka

timbullah uang. Jadi uang bernilai karena adanya kepastian dari negara berupa undang-undang pembayaran

yang disahkan.

[sunting] Teori uang dinamis

Teori ini mempersoalkan sebab terjadinya perubahan dalam nilai uang. Teori dinamis antara lain:

Teori Kuantitas dari David Ricardo

Teori ini menyatakan bahwa kuat atau lemahnya nilai uang sangat tergantung pada jumlah uang yang beredar.

Apabila jumlah uang berubah menjadi dua kali lipat, maka nilai uang akan menurun menjadi setengah dari

semula, dan juga sebaliknya.

Teori Kuantitas dari Irving Fisher

Teori yang telah dikemukakan David Ricardo disempurnakan lagi oleh Irving Fisher dengan memasukan unsur

kecepatan peredaran uang, barang dan jasa sebagai faktor yang memengaruhi nilai uang.](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-4-320.jpg)

![Teori Persediaan Kas

Teori ini dilihat dari jumlah uang yang tidak dibelikan barang-barang.

Teori Ongkos Produksi

Teori ini menyatakan nilai uang dalam peredaran yang berasal dari logam dan uang itu dapat dipandang sebagai

barang.

[sunting] Uang dalam ekonomi

Uang adalah salah satu topik utama dalam pembelajaran ekonomi dan finansial. Monetarisme adalah sebuah

teori ekonomi yang kebanyakan membahas tentang permintaan dan penawaran uang. Sebelum tahun 80-an,

masalah stabilitas permintaan uang menjadi bahasan utama karya-karya Milton Friedman, Anna Schwartz,

David Laidler, dan lainnya.

Kebijakan moneter bertujuan untuk mengatur persediaan uang, inflasi, dan bunga yang kemudian akan

memengaruhi output dan ketenagakerjaan. Inflasi adalah turunnya nilai sebuah mata uang dalam jangka waktu

tertentu dan dapat menyebabkan bertambahnya persediaan uang secara berlebihan. Interest rate, biaya yang

timbul ketika meminjam uang, adalah salah satu alat penting untuk mengontrol inflasi dan pertumbuhan

ekonomi. Bank sentral seringkali diberi tanggung jawab untuk mengawasi dan mengontrol persediaan uang,

interest rate, dan perbankan.

Krisis moneter dapat menyebabkan efek yang besar terhadap perekonomian, terutama jika krisis tersebut

menyebabkan kegagalan moneter dan turunnya nilai mata uang secara berlebihan yang menyebabkan orang

lebih memilih barter sebagai cara bertransaksi. Ini pernah terjadi di Rusia, sebagai contoh, pada masa

keruntuhan Uni Soviet.

Jenis-jenis uang

Dari Wikipedia bahasa Indonesia, ensiklopedia bebas

Belum Diperiksa

Jenis uang yang beredar dimasyarakat dapat dikelompokan menjadi dua, yaitu uang kartal dan uang giral.

[sunting] Uang Kartal

Uang kartal terdiri dari uang kertas dan uang logam. Uang kartal adalah alat bayar yang sah dan wajib

diterima oleh masyarakat dalam melakukan transaksi jual beli sehari-hari.

Menurut Undang-undang Bank Sentral No. 13 tahun 1968 pasal 26 ayat 1, Bank Indonesia mempunyai hak

tunggal untuk mengeluarkan uang logam dan kertas. Hak tunggal untuk mengeluarkan uang yang dimiliki Bank

Indonesia tersebut disebut hak oktroi.

[sunting] Jenis Uang Kartal Menurut Lembaga Yang Mengeluarkannya

Menurut Undang-Undang Pokok Bank Indonesia No. 11/1953, terdapat dua jenis uang kartal, yaitu uang

negara dan uang bank.

Uang negara adalah uang yang dikeluarkan oleh pemerintah, terbuat dari kertas yang memiliki ciri-ciri :

Dikeluarkan oleh pemerintah

Dijamin oleh undang undang

Bertuliskan nama negara yang mengeluarkannya

Ditanda tangani oleh mentri keuangan

Namun, sejak berlakunya Undang-undang No. 13/1968, uang negara dihentikan peredarannya dan diganti

dengan Uang Bank.](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-5-320.jpg)

![Uang Bank adalah uang yang dikeluarkan oleh Bank Sentral berupa uang logam dan uang kertas, Ciri-cirinya

sebagai berikut.

Dikeluarkan oleh Bank Sentral

Dijamin dengan emas atau valuta asing yang disimpan di bank sentral

Bertuliskan nama bank sentral negara yang bersangkutan (di Indonesia : Bank Indonesia)

Ditandatangani oleh gubernur bank sentral.

[sunting] Jenis Uang Kartal Menurut Bahan Pembuatnya

A. Uang logam

Uang logam biasanya terbuat dari emas atau perak karena emas dan perak memenuhi syarat-syarat uang

yang efesien. Karena harga emas dan perak yang cenderung tinggi dan stabil, emas dan perak mudah

dikenali dan diterima orang. Di samping itu, emas dan perak tidak mudah musnah. Emas dan perak juga

mudah dibagi-bagi menjadi unit yang lebih kecil. Di zaman sekarang, uang logam tidak dinilai dari

berat emasnya, namun dari nilai nominalnya. Nilai nominal itu merupakan pernyataan bahwa

sejumlah emas dengan berat tertentu terkandung di dalamnya.

Uang logam memiliki tiga macam nilai.

Nilai Intrinsik yaitu nilai bahan untuk membuat mata uang, misalnya berapa nilai emas dan perak yang

digunakan untuk mata uang. Menurut sejarah, uang emas dan perak pernah dipakai sebagai uang. Ada

beberapa alasan mengapa emas dan perak dijadikan sebagai bahan uang antara lain :

Tahan lama dan tidak mudah rusak (Rp. 100,00), atau lima ratus rupiah (Rp. 500,00).

Nilai Tukar, nilai tukar adalah kemampuan uang untuk dapat ditukarkan dengan suatu barang (daya beli

uang). Misalnya uang Rp. 500,00 hanya dapat ditukarkan dengan sebuah permen, sedangkan Rp.

10.000,00 dapat ditukarkan dengan semangkuk bakso).

Uang kertas adalah uang yang terbuat dari kertas dengan gambar dan cap tertentu dan merupakan alat

pembayaran yang sah. Menurut penjelasan UU No. 23 tahun 1999 tentang Bank Indonesia, yang

dimaksud dengan uang kertas adalah uang dalam bentuk lembaran yang terbuat dari bahan kertas atau

bahan lainnya (yang menyerupai kertas).

Uang kertas mempunyai nilai karena nominalnya. Oleh karena itu, uang kertas hanya memiliki dua

macam nilai, yaitu nilai nominal dan nilai tukar. Ada 2(dua) macam uang kertas :

Uang Kertas Negara (sudah tidak diedarkan lagi), yaitu uang kertas yang dikeluarkan oleh

pemerintah dan alat pembayaran yang sah dengan jumlah yang terbatas dan ditandatangani

mentri keuangan.

Uang Kertas Bank, yaitu uang yang dikeluarkan oleh bank sentral,

Beberapa keuntungan penggunaan alat tukar (uang) dari kertas di antaranya :

Penghematan terhadap pemakaian logam mulia

Ongkos pembuatan relatif murah dibandingkan dengan ongkos pembuatan uang logam.

Peredaran uang kertas bersifat elastis (karena mudah dicetak dan diperbanyak) sehingga mudah

diseusaikan dengan kebutuhan akan uang

Mempermudah pengiriman dalam jumlah besar

[sunting] Uang Giral

Uang giral tercipta akibat semakin mendesaknya kebutuhan masyarakat akan adanya sebuah alat tukar yang

lebih mudah, praktis dan aman. Di Indonesia, bank yang berhak menciptakan uang giral adalah bank umum

selain Bank Indonesia. Menurut UU No. 7 tentang Perbankan tahun 1992, definisi uang giral adalah tagihan

yang ada di bank umum, yang dapat digunakan sewaktu-waktu sebagai alat pembayaran. Bentuk uang giral

dapat berupa cek, giro, atau telegrafic transfer.

Uang giral bukan merupakan alat pembayaran yang sah. Artinya, masyarakat boleh menolak dibayar dengan

uang giral.](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-6-320.jpg)

![[sunting] Terjadinya uang giral

Uang giral dapat terjadi dengan cara berikut.

Penyetoran uang tunai kepada bank dan dicatat dalam rekening koran atas nama penyetor, penyetor

menerima buku cek dan buku giro bilyet. Uang tersebut sewaktu-waktu dapat diambil atau penyetor

menerima pembayaran utang dari debitur melalui bank. Penerimaan piutang itu oleh bank dibukukan

dalam rekening koran orang yang bersangkutan. Cara di atas disebut primary deposit.

Karena transaksi surat berharga. Uang giral dapat diciptakan dengan cara menjual surat berharga ke

bank, lalu bank membukukan hasil penjualan surat berharga tersebut sebagai deposit dari yang menjual.

Cara ini disebut derivative deposit

Mendapat kredit dari bank yang dicatat dalam rekening koran dan dapat diambil sewaktu-waktu. Cara

ini disebut dengan loan deposit.

Simpanan uang di bank dapat berbentuk giro[rekening koran] yang boleh diambil

sewaktu-waktu.

Pembayaran dengan uang giral dapat dilakukan dengan menggunakan cek,giro bilyet,dan pemindahan

telegrafis[telegraphic transfer].

[sunting] Keuntungan menggunakan uang giral

Keuntungan menggunakan uang giral sebagai berikut.

Memudahkan pembayaran karena tidak perlu menghitung uang

Alat pembayaran yang dapat diterima untuk jumlah yang tidak terbatas, nilainya sesuai dengan yang

dibutuhkan (yang ditulis oleh pemilik cek/bilyet giro)

Lebih aman karena risiko uang hilang lebih kecil dan bila hilang bisa segera dilapokan ke bank yang

mengeluarkan cek/bilyet giro dengan cara pemblokiran.

[sunting] Uang Kuasi

Uang kuasi adalah surat-surat berharga yang dapat dijadikan sebagai alat pembayaran. Biasanya uang kuasi ini

terdiri atas deposito berjangka dan tabungan serta rekening valuta asing milik swasta domestik.

Kategori:

Uang

Inflasi

Dari Wikipedia bahasa Indonesia, ensiklopedia bebas

Belum Diperiksa

tingkat inflasi di dunia

Dalam ilmu ekonomi, inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus-menerus

(kontinu) berkaitan dengan mekanisme pasar yang dapat disebabkan oleh berbagai faktor, antara lain, konsumsi

masyarakat yang meningkat, berlebihnya likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi,

sampai termasuk juga akibat adanya ketidak lancaran distribusi barang.[1] Dengan kata lain, inflasi juga

merupakan proses menurunnya nilai mata uang secara kontinu. Inflasi adalah proses dari suatu peristiwa, bukan

tinggi-rendahnya tingkat harga. Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukan inflasi.

Inflasi adalah indikator untuk melihat tingkat perubahan, dan dianggap terjadi jika proses kenaikan harga

berlangsung secara terus-menerus dan saling pengaruh-memengaruhi. Istilah inflasi juga digunakan untuk](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-7-320.jpg)

![mengartikan peningkatan persediaan uang yang kadangkala dilihat sebagai penyebab meningkatnya harga. Ada

banyak cara untuk mengukur tingkat inflasi, dua yang paling sering digunakan adalah CPI dan GDP Deflator.

Inflasi dapat digolongkan menjadi empat golongan, yaitu inflasi ringan, sedang, berat, dan hiperinflasi. Inflasi

ringan terjadi apabila kenaikan harga berada di bawah angka 10% setahun; inflasi sedang antara 10%—30%

setahun; berat antara 30%—100% setahun; dan hiperinflasi atau inflasi tak terkendali terjadi apabila kenaikan

harga berada di atas 100% setahun.

[sunting] Penyebab

Inflasi dapat disebabkan oleh dua hal, yaitu tarikan permintaan (kelebihan likuiditas/uang/alat tukar) dan yang

kedua adalah desakan(tekanan) produksi dan/atau distribusi (kurangnya produksi (product or service) dan/atau

juga termasuk kurangnya distribusi).[rujukan?] Untuk sebab pertama lebih dipengaruhi dari peran negara dalam

kebijakan moneter (Bank Sentral), sedangkan untuk sebab kedua lebih dipengaruhi dari peran negara dalam

kebijakan eksekutor yang dalam hal ini dipegang oleh Pemerintah (Government) seperti fiskal

(perpajakan/pungutan/insentif/disinsentif), kebijakan pembangunan infrastruktur, regulasi, dll.

Inflasi tarikan permintaan (Ingg: demand pull inflation) terjadi akibat adanya permintaan total yang berlebihan

dimana biasanya dipicu oleh membanjirnya likuiditas di pasar sehingga terjadi permintaan yang tinggi dan

memicu perubahan pada tingkat harga. Bertambahnya volume alat tukar atau likuiditas yang terkait dengan

permintaan terhadap barang dan jasa mengakibatkan bertambahnya permintaan terhadap faktor-faktor produksi

tersebut. Meningkatnya permintaan terhadap faktor produksi itu kemudian menyebabkan harga faktor produksi

meningkat. Jadi, inflasi ini terjadi karena suatu kenaikan dalam permintaan total sewaktu perekonomian yang

bersangkutan dalam situasi full employment dimanana biasanya lebih disebabkan oleh rangsangan volume

likuiditas dipasar yang berlebihan. Membanjirnya likuiditas di pasar juga disebabkan oleh banyak faktor selain

yang utama tentunya kemampuan bank sentral dalam mengatur peredaran jumlah uang, kebijakan suku bunga

bank sentral, sampai dengan aksi spekulasi yang terjadi di sektor industri keuangan.

Inflasi desakan biaya (Ingg: cost push inflation) terjadi akibat adanya kelangkaan produksi dan/atau juga

termasuk adanya kelangkaan distribusi, walau permintaan secara umum tidak ada perubahan yang meningkat

secara signifikan. Adanya ketidak-lancaran aliran distribusi ini atau berkurangnya produksi yang tersedia dari

rata-rata permintaan normal dapat memicu kenaikan harga sesuai dengan berlakunya hukum permintaan-

penawaran, atau juga karena terbentuknya posisi nilai keekonomian yang baru terhadap produk tersebut akibat

pola atau skala distribusi yang baru. Berkurangnya produksi sendiri bisa terjadi akibat berbagai hal seperti

adanya masalah teknis di sumber produksi (pabrik, perkebunan, dll), bencana alam, cuaca, atau kelangkaan

bahan baku untuk menghasilkan produksi tsb, aksi spekulasi (penimbunan), dll, sehingga memicu kelangkaan

produksi yang terkait tersebut di pasaran. Begitu juga hal yang sama dapat terjadi pada distribusi, dimana dalam

hal ini faktor infrastruktur memainkan peranan yang sangat penting.

Meningkatnya biaya produksi dapat disebabkan 2 hal, yaitu :

kenaikan harga, misalnya bahan baku dan kenaikan upah/gaji, misalnya kenaikan gaji PNS akan mengakibatkan

usaha-usaha swasta menaikkan harga barang-barang.

[sunting] Penggolongan

Berdasarkan asalnya, inflasi dapat digolongkan menjadi dua, yaitu inflasi yang berasal dari dalam negeri dan

inflasi yang berasal dari luar negeri. Inflasi berasal dari dalam negeri misalnya terjadi akibat terjadinya defisit

anggaran belanja yang dibiayai dengan cara mencetak uang baru dan gagalnya pasar yang berakibat harga

bahan makanan menjadi mahal. Sementara itu, inflasi dari luar negeri adalah inflasi yang terjadi sebagai akibat

naiknya harga barang impor. Hal ini bisa terjadi akibat biaya produksi barang di luar negeri tinggi atau adanya

kenaikan tarif impor barang.

Inflasi juga dapat dibagi berdasarkan besarnya cakupan pengaruh terhadap harga. Jika kenaikan harga yang

terjadi hanya berkaitan dengan satu atau dua barang tertentu, inflasi itu disebut inflasi tertutup (Closed

Inflation). Namun, apabila kenaikan harga terjadi pada semua barang secara umum, maka inflasi itu disebut

sebagai inflasi terbuka (Open Inflation). Sedangkan apabila serangan inflasi demikian hebatnya sehingga

setiap saat harga-harga terus berubah dan meningkat sehingga orang tidak dapat menahan uang lebih lama

disebabkan nilai uang terus merosot disebut inflasi yang tidak terkendali (Hiperinflasi).](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-8-320.jpg)

![Berdasarkan keparahannya inflasi juga dapat dibedakan :

1. Inflasi ringan (kurang dari 10% / tahun)

2. Inflasi sedang (antara 10% sampai 30% / tahun)

3. Inflasi berat (antara 30% sampai 100% / tahun)

4. Hiperinflasi (lebih dari 100% / tahun)

[sunting] Mengukur inflasi

Inflasi diukur dengan menghitung perubahan tingkat persentase perubahan sebuah indeks harga. Indeks harga

tersebut di antaranya:

Indeks harga konsumen (IHK) atau consumer price index (CPI), adalah indeks yang mengukur harga

rata-rata dari barang tertentu yang dibeli oleh konsumen.

Indeks biaya hidup atau cost-of-living index (COLI).

Indeks harga produsen adalah indeks yang mengukur harga rata-rata dari barang-barang yang

dibutuhkan produsen untuk melakukan proses produksi. IHP sering digunakan untuk meramalkan

tingkat IHK di masa depan karena perubahan harga bahan baku meningkatkan biaya produksi, yang

kemudian akan meningkatkan harga barang-barang konsumsi.

Indeks harga komoditas adalah indeks yang mengukur harga dari komoditas-komoditas tertentu.

Indeks harga barang-barang modal

Deflator PDB menunjukkan besarnya perubahan harga dari semua barang baru, barang produksi lokal,

barang jadi, dan jasa.

[sunting] Dampak

Pekerja dengan gaji tetap sangat dirugikan dengan adanya Inflasi.

Inflasi memiliki dampak positif dan dampak negatif- tergantung parah atau tidaknya inflasi. Apabila inflasi itu

ringan, justru mempunyai pengaruh yang positif dalam arti dapat mendorong perekonomian lebih baik, yaitu

meningkatkan pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung dan mengadakan

investasi. Sebaliknya, dalam masa inflasi yang parah, yaitu pada saat terjadi inflasi tak terkendali (hiperinflasi),

keadaan perekonomian menjadi kacau dan perekonomian dirasakan lesu. Orang menjadi tidak bersemangat

kerja, menabung, atau mengadakan investasi dan produksi karena harga meningkat dengan cepat. Para penerima

pendapatan tetap seperti pegawai negeri atau karyawan swasta serta kaum buruh juga akan kewalahan

menanggung dan mengimbangi harga sehingga hidup mereka menjadi semakin merosot dan terpuruk dari waktu

ke waktu.

Bagi masyarakat yang memiliki pendapatan tetap, inflasi sangat merugikan. Kita ambil contoh seorang

pensiunan pegawai negeri tahun 1990. Pada tahun 1990, uang pensiunnya cukup untuk memenuhi kebutuhan

hidupnya, namun di tahun 2003 -atau tiga belas tahun kemudian, daya beli uangnya mungkin hanya tinggal

setengah. Artinya, uang pensiunnya tidak lagi cukup untuk memenuhi kebutuhan hidupnya. Sebaliknya, orang

yang mengandalkan pendapatan berdasarkan keuntungan, seperti misalnya pengusaha, tidak dirugikan dengan

adanya inflasi. Begitu juga halnya dengan pegawai yang bekerja di perusahaan dengan gaji mengikuti tingkat

inflasi.](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-9-320.jpg)

![Inflasi juga menyebabkan orang enggan untuk menabung karena nilai mata uang semakin menurun. Memang,

tabungan menghasilkan bunga, namun jika tingkat inflasi di atas bunga, nilai uang tetap saja menurun. Bila

orang enggan menabung, dunia usaha dan investasi akan sulit berkembang. Karena, untuk berkembang dunia

usaha membutuhkan dana dari bank yang diperoleh dari tabungan masyarakat.

Bagi orang yang meminjam uang dari bank (debitur), inflasi menguntungkan, karena pada saat pembayaran

utang kepada kreditur, nilai uang lebih rendah dibandingkan pada saat meminjam. Sebaliknya, kreditur atau

pihak yang meminjamkan uang akan mengalami kerugian karena nilai uang pengembalian lebih rendah jika

dibandingkan pada saat peminjaman.

Bagi produsen, inflasi dapat menguntungkan bila pendapatan yang diperoleh lebih tinggi daripada kenaikan

biaya produksi. Bila hal ini terjadi, produsen akan terdorong untuk melipatgandakan produksinya (biasanya

terjadi pada pengusaha besar). Namun, bila inflasi menyebabkan naiknya biaya produksi hingga pada akhirnya

merugikan produsen, maka produsen enggan untuk meneruskan produksinya. Produsen bisa menghentikan

produksinya untuk sementara waktu. Bahkan, bila tidak sanggup mengikuti laju inflasi, usaha produsen tersebut

mungkin akan bangkrut (biasanya terjadi pada pengusaha kecil).

Secara umum, inflasi dapat mengakibatkan berkurangnya investasi di suatu negara, mendorong kenaikan suku

bunga, mendorong penanaman modal yang bersifat spekulatif, kegagalan pelaksanaan pembangunan,

ketidakstabilan ekonomi, defisit neraca pembayaran, dan merosotnya tingkat kehidupan dan kesejahteraan

masyarakat.

[sunting] Peran bank sentral

Bank sentral memainkan peranan penting dalam mengendalikan inflasi. Bank sentral suatu negara pada

umumnya berusaha mengendalikan tingkat inflasi pada tingkat yang wajar. Beberapa bank sentral bahkan

memiliki kewenangan yang independen dalam artian bahwa kebijakannya tidak boleh diintervensi oleh pihak di

luar bank sentral -termasuk pemerintah. Hal ini disebabkan karena sejumlah studi menunjukkan bahwa bank

sentral yang kurang independen -- salah satunya disebabkan intervensi pemerintah yang bertujuan

menggunakan kebijakan moneter untuk mendorong perekonomian -- akan mendorong tingkat inflasi yang lebih

tinggi.

Bank sentral umumnya mengandalkan jumlah uang beredar dan/atau tingkat suku bunga sebagai instrumen

dalam mengendalikan harga. Selain itu, bank sentral juga berkewajiban mengendalikan tingkat nilai tukar mata

uang domestik. Hal ini disebabkan karena nilai sebuah mata uang dapat bersifat internal (dicerminkan oleh

tingkat inflasi) maupun eksternal (kurs). Saat ini pola inflation targeting banyak diterapkan oleh bank sentral di

seluruh dunia, termasuk oleh Bank Indonesia.

[sunting] Lihat pula

Aturan 72 (sebuah aturan "ibu jari" untuk menghitung periode untuk inflasi menyetengahkan harga

pembelian dari jumlah tetap)

Bank sentral

Deflasi

Devaluasi

Ekonomi

Ekonomi mikro

Ekonomi makro

Inflasi dan perekonomian Indonesia

Hiperinflasi

Monetarisme

Revolusi harga

Uang](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-10-320.jpg)

![Bank

Bank (cara pengucapan: [bang]) adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan

kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal

sebagai banknote.[1] Kata bank berasal dari bahasa Italia banca berarti tempat penukaran uang [2]. Sedangkan

menurut undang-undang perbankan[3] bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya

dalam rangka meningkatkan taraf hidup rakyat banyak.[4]

Industri perbankan telah mengalami perubahan besar dalam beberapa tahun terakhir.[5] Industri ini menjadi lebih

kompetitif karena deregulasi peraturan[5]. Saat ini, bank memiliki fleksibilitas pada layanan yang mereka

tawarkan, lokasi tempat mereka beroperasi, dan tarif yang mereka bayar untuk simpanan deposan.[5]

[sunting] Etimologi

Kata bank berasal dari bahasa Italia banque atau Italia banca yang berarti bangku. Para bankir Florence pada

masa Renaissans melakukan transaksi mereka dengan duduk di belakang meja penukaran uang, berbeda dengan

pekerjaan kebanyakan orang yang tidak memungkinkan mereka untuk duduk sambil bekerja.[6]

[sunting] Pengertian

Menurut UU RI No 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, dapat disimpulkan bahwa

usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana,menyalurkan dana, dan memberikan jasa bank

lainnya.[4] Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan

memberikan jasa bank lainnya hanya kegiatan pendukung[4]. Kegiatan menghimpun dana, berupa

mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito.[4] Biasanya sambil

diberikan balas jasa yang menarik seperti, bunga dan hadiah sebagai rangsangan bagi masyarakat.[4] Kegiatan

menyalurkan dana, berupa pemberian pinjaman kepada masyarakat.[4] Sedangkan jasa-jasa perbankan lainnya

diberikan untuk mendukung kelancaran kegiatan utama tersebut.[4]bank didirikan oleh Prof. Dr. Ali Afifuddin,

SE. Inilah beberapa manfaat perbankan dalam kehidupan:

1. Sebagai model investasi, yang berarti, transaksi derivatif dapat dijadikan sebagai salah satu model

berinvestasi. Walaupun pada umumnya merupakan jenis investasi jangka pendek (yield enhancement).

2. Sebagai cara lindung nilai, yang berarti, transaksi derivatif dapat berfungsi sebagai salah satu cara untuk

menghilangkan risiko dengan jalan lindung nilai (hedging), atau disebut juga sebagai risk management.

3. Informasi harga, yang berarti, transaksi derivatif dapat berfungsi sebagai sarana mencari atau

memberikan informasi tentang harga barang komoditi tertentu dikemudian hari (price discovery).

4. Fungsi spekulatif, yang berarti, transaksi derivatif dapat memberikan kesempatan spekulasi (untung-

untungan) terhadap perubahan nilai pasar dari transaksi derivatif itu sendiri.

5. Fungsi manajemen produksi berjalan dengan baik dan efisien, yang berarti, transaksi derivatif dapat

memberikan gambaran kepada manajemen produksi sebuah produsen dalam menilai suatu permintaan

dan kebutuhan pasar di masa mendatang.

Terlepas dari funsi-fungsi perbankan (bank) yang utama atau turunannya, maka yang perlu diperhatikan untuk

dunia perbankan, ialah tujuan secara filosofis dari eksistensi bank di Indonesia. Hal ini sangat jelas tercermin

dalam Pasal empat (4) Undang-Undang Nomor 10 Tahun 1998 yang menjelaskan, ”Perbankan Indonesia

bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan,

pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak”. Meninjau

lebih dalam terhadap kegiatan usaha bank, maka bank (perbankan) Indonesia dalam melakukan usahanya harus

didasarkan atas asas demokrasi ekonomi yang menggunakan prinsip kehati-hatian.4 Hal ini, jelas tergambar,

karena secara filosofis bank memiliki fungsi makro dan mikro terhadap proses pembangunan bangsa.](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-11-320.jpg)

![[sunting] Sejarah

[sunting] Asal mula

Bank pertama kali didirikan dalam bentuk seperti sebuah firma pada umumnya pada tahun 1690, pada saat

kerajaan Inggris berkemauan merencanakan membangun kembali kekuatan armada lautnya untuk bersaing

dengan kekuatan armada laut Perancis [7] akan tetapi pemerintahan Inggris saat itu tidak mempunyai

kemampuan pendanaan kemudian berdasarkan gagasan William Paterson yang kemudian oleh Charles Montagu

direalisasikan dengan membentuk sebuah lembaga intermediasi keuangan yang akhirnya dapat memenuhi dana

pembiayaan tersebut hanya dalam waktu duabelas hari.[8]

Sejarah mencatat asal mula dikenalnya kegiatan perbankan adalah pada zaman kerajaan tempo dulu di daratan

Eropa. Kemudian usaha perbankan ini berkembang ke Asia Barat oleh para pedagang.[rujukan?] Perkembangan

perbankan di Asia, Afrika dan Amerika dibawa oleh bangsa Eropa pada saat melakukan penjajahan ke negara

jajahannya baik di Asia, Afrika maupun benua Amerika.[rujukan?] Bila ditelusuri, sejarah dikenalnya perbankan

dimulai dari jasa penukaran uang.[rujukan?] Sehingga dalam sejarah perbankan, arti bank dikenal sebagai meja

tempat penukaran uang.[rujukan?] Dalam perjalanan sejarah kerajaan di masa dahulu penukaran uangnya

dilakukan antar kerajaan yang satu dnegan kerajaan yang lain.[rujukan?] Kegiatan penukaran ini sekarang dikenal

dengan nama Pedagang Valuta Asing (Money Changer).[rujukan?] Kemudian dalam perkembangan selanjutnya,

kegiatan operasional perbankan berkembang lagi menjadi tempat penitipan uang atau yang disebut sekarang ini

kegiatan simpanan.[rujukan?] Berikutnya kegiatan perbankan bertambah dengan kegiatan peminjaman

uang.[rujukan?] Uang yang disimpan oleh masyarakat, oleh perbankan dipinjamkan kembali kepada

masyarakatyang membutuhkannya.[rujukan?] Jasa-jasa bank lainnya menyusul sesuai dengan perkembangan

zaman dan kebutuhan masyarakat yang semakin beragam.[rujukan?]

[sunting] Sejarah Perbankan di Indonesia

Sejarah perbankan di Indonesia tidak terlepas dari zaman penjajahan Hindia Belanda.[rujukan?] Pada masa itu De

javasche Bank, NV didirikan di Batavia pada tanggal 24 Januari 1828 kemudian menyusul Nederlandsche

Indische Escompto Maatschappij, NV pada tahun 1918 sebagai pemegang monopoli pembelian hasil bumi

dalam negeri dan penjualan ke luar negeri[9] serta terdapat beberapa bank yang memegang peranan penting di

Hindia Belanda. Bank-bank yang ada itu antara lain[rujukan?]:

1. De Javasce NV.

2. De Post Poar Bank.

3. Hulp en Spaar Bank.

4. De Algemenevolks Crediet Bank.

5. Nederland Handles Maatscappi (NHM).

6. Nationale Handles Bank (NHB).

7. De Escompto Bank NV.

8. Nederlansche Indische Handelsbank

Di samping itu, terdapat pula bank-bank milik orang Indonesia dan orang-orang asing seperti dari Tiongkok,

Jepang, dan Eropa. Bank-bank tersebut antara lain:[rujukan?]

1. NV. Nederlandsch Indische Spaar En Deposito Bank

2. Bank Nasional indonesia.

3. Bank Abuan Saudagar.

4. NV Bank Boemi.

5. The Chartered Bank of India, Australia and China

6. Hongkong & Shanghai Banking Corporation

7. The Yokohama Species Bank.

8. The Matsui Bank.

9. The Bank of China.

10. Batavia Bank.

Di zaman kemerdekaan, perbankan di Indonesia bertambah maju dan berkembang lagi. Beberapa bank Belanda

dinasionalisir oleh pemerintah Indonesia. Bank-bank yang ada di zaman awal kemerdekaan antara lain:[rujukan?]

1. NV. Nederlandsch Indische Spaar En Deposito Bank (saat ini Bank OCBCNISP), didirikan 4 April 1941

dengan kantor pusat di Bandung

2. Bank Negara Indonesia, yang didirikan tanggal 5 Juli 1946 yang sekarang dikenal dengan BNI '46.

3. Bank Rakyat Indonesia yang didirikan tanggal 22 Februari 1946. Bank ini berasal dari De

Algemenevolks Crediet Bank atau Syomin Ginko.](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-12-320.jpg)

![4. Bank Surakarta Maskapai Adil Makmur (MAI) tahun 1945 di Solo.

5. Bank Indonesia di Palembang tahun 1946.

6. Bank Dagang Nasional Indonesia tahun 1946 di Medan.

7. Indonesian Banking Corporation tahun 1947 di Yogyakarta, kemudian menjadi Bank Amerta.

8. NV Bank Sulawesi di Manado tahun 1946.

9. Bank Dagang Indonesia NV di Samarinda tahun 1950 kemudian merger dengan Bank Pasifik.

10. Bank Timur NV di Semarang berganti nama menjadi Bank Gemari. Kemudian merger dengan Bank

Central Asia (BCA) tahun 1949.

Di Indonesia, praktek perbankan sudah tersebar sampai ke pelosok pedesaan.[rujukan?] Lembaga keuangan

berbentuk bank di Indonesia berupa Bank Umum, Bank Perkreditan Rakyat (BPR), Bank Umum Syariah, dan

juga Bank Pembiayaan Rakyat Syariah (BPRS).[rujukan?]

Masing-masing bentuk lembaga bank tersebut berbeda karakteristik dan fungsinya.[rujukan?]

[sunting] Doktrin Bank Berjuang

[sunting] Bank Pemerintah

Melalui Surat Keputusan Menteri Keuangan No. 1/M/61 tanggal 6 Januari 1961 yang melarang pengumuman

dan penerbitan angka-angka statistik moneter/perbankan, maka antara tahun 1960-1965, Bank Indonesia tidak

menerbitkan laporan tahunan, termasuk data statistik mengenai kliring dan perhitungan sentral.[rujukan?]

Pada 5 Juli 1964, atas dasar pertimbangan politik untuk mempermudah komando di bidang perbankan untuk

menunjang Pembangunan Semesta Berencana , selanjutnya pada tahun 1965 pemerintah menetapkan

kebijakan untuk mengintegrasikan seluruh bank-bank pemerintah ke dalam satu bank dengan nama Bank

Negara Indonesia, prakarsa pengintegrasian bank pemerintah ini berasal dari ide Jusuf Muda Dalam,[10][11]

yang saat itu menjabat sebagai Menteri Bank Sentral/Gubernur Bank Indonesia - yang baru diangkat dari

jabatan semula Presiden Direktur BNI - dan disetujui oleh Presiden Soekarno. Ide dasarnya adalah menjadikan

perbankan sebagai alat revolusi dengan motto Bank Berdjoang di bawah pimpinan Pemimpin Besar

Revolusi. Nama Bank Negara Indonesia (BNI) sebagai bank tunggal, diusulkan oleh Jusuf Muda Dalam

sendiri.[11] Hasilnya adalah lahirnya struktur baru Bank Berdjoang ini menjadikan; [12]

Bank Indonesia menjadi Bank Negara Indonesia Unit I;

Bank Koperasi Tani dan Nelayan serta Bank Eksim Indonesia menjadi Bank Negara Indonesia Unit II;

Bank Negara Indonesia menjadi Bank Negara Indonesia Unit III;

Bank Umum Negara menjadi Bank Negara Indonesia Unit IV dan

Bank Tabungan Negara menjadi Bank Negara Indonesia Unit V.[rujukan?]

Akan tetapi tidak semua bank pemerintah berhasil diintegrasikan ke dalam Bank Berdjoang yakni Bank

Dagang Negara (BDN) dan Bapindo.[rujukan?] Luputnya BDN dari proses pengintegrasian ini terutama karena

Presiden Direktur BDN J.D. Massie saat itu menjabat sebagai Menteri Penertiban Bank-bank Swasta Nasional

yang tentu mempunyai cukup punya pengaruh untuk berkeberatan atas penyatuan BDN dengan bank-bank

lainnya.[13][14] Massie beralasan bahwa kebijakan ini akan membingungkan koresponden bank di luar negeri

untuk penyelesaian L/C ekspor maupun impor karena nama bank yang sama.[rujukan?] Sementara, Bapindo tidak

terintegrasi ke dalam Bank Berjuang karena bank ini dibawah Dewan Pembangunan yang diketuai Menteri

Pertama Urusan Pembangunan dengan anggota-anggota Menteri Keuangan, yang juga Ketua Dewan Pengawas

Bapindo, dan Gubernur Bank Indonesia sebagai anggota.[15]Dengan demikian, melalui kedudukannya itu,

pengaruh Bapindo cukup kuat untuk menghalangi terintegrasi ke dalam BNI.[16]

[sunting] Bank Swasta

Pada tahun 1965 pemerintah hendak mengabungkan seluruh bank swasta atau bank asing dalam Bank

Pembangunan Swasta sebagai satu-satunya bank penghimpun dan penyalur dari semua dana-dana progresif di

sektor swasta dan alat-alat yang dapat dipergunakan Pembangunan Semesta Berencana dan rencana-rencana

lain yang ditentukan oleh Presiden Republik Indonesia. [17]

[sunting] Sejarah Bank Pemerintah

Sebagaimana diketahui bahwa Indonesia mengenal dunia perbankan dari bekas penjajahnya, yaitu

Belanda.[rujukan?] Oleh karena itu, sejarah perbankanpun tidak lepas dari pengaruh negara yang menjajahnya baik

untuk bank pemerintah maupun bank swasta nasional.[rujukan?] Pada 1958, pemerintah melakukan nasionalisasi

bank milik Belanda mulai dengan Nationale Handelsbank (NHB) selanjutnya pada tahun 1959 yang diubah

menjadi Bank Umum Negara (BUNEG kemudian menjadi Bank Bumi Daya) selanjutnya pada 1960 secara](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-13-320.jpg)

![berturut-turut Escomptobank menjadi Bank Dagang Negara (BDN) dan Nederlandsche Handelsmaatschappij

(NHM) menjadi Bank Koperasi Tani dan Nelayan (BKTN) dan kemudian menjadi Bank Expor Impor Indonesia

(BEII).[15].

Berikut ini akan dijelaskan secara singkat sejarah bank-bank milik pemerintah, yaitu:[rujukan?]

Bank Sentral

Bank Sentral di Indonesia adalah Bank Indonesia (BI) berdasarkan UU No 13 Tahun 1968. Kemudian

ditegaskan lagi dnegan UU No 23 Tahun 1999.Bank ini sebelumnya berasal dari De Javasche Bank yang

di nasionalkan di tahun 1951.

Bank Rakyat Indonesia dan Bank Expor Impor

Bank ini berasal dari De Algemene Volkscrediet Bank, kemudian di lebur setelah menjadi bank tunggal

dengan nama Bank Nasional Indonesia (BNI) Unit II yang bergerak di bidang rural dan expor impor

(exim), dipisahkan lagi menjadi:

1. Yang membidangi rural menjadi Bank Rakyat Indonesia dengan UU No 21 Tahun 1968.

2. Yang membidangi Exim dengan UU No 22 Tahun 1968 menjadi Bank Expor Impor Indonesia.

Bank Negara Indonesia (BNI '46)

Bank ini menjalani BNI Unit III dengan UU No 17 Tahun 1968 berubah menjadi Bank Negara

Indonesia '46.

Bank Dagang Negara(BDN)

BDN berasal dari Escompto Bank yang di nasionalisasikan dengan PP No 13 Tahun 1960, namun PP

(Peraturan Pemerintah) ini dicabut dengan diganti dengan UU No 18 Tahun 1968 menjadi Bank Dagang

Negara. BDN merupakan satu-satunya Bank Pemerintah yangberada diluar Bank Negara Indonesia Unit.

Bank Bumi Daya (BBD)

BBD semula berasal dari Nederlandsch Indische Hendles Bank, kemudian menjadi Nationale Hendles

Bank, selanjutnya bank ini menjadi Bank Negara Indonesia Unit IV dan berdasarkan UU No 19 Tahun

1968 menjadi Bank Bumi Daya.

Bank Pembangunan Indonesia (Bapindo)

Bank Pembangunan Daerah (BPD)

Bank ini didirikan di daerah-daerah tingkat I. Dasar hukumnya adalah UU No 13 Tahun 1962.

Bank Tabungan Negara (BTN)

BTN berasal dari De Post Paar Bank yang kemudian menjadi Bank Tabungan Pos tahun 1950.

Selanjutnya menjadi Bank Negara Indonesia Unit V dan terakhir menjadi Bank Tabungan Negara

dengan UU No 20 Tahun 1968.

Bank Mandiri

Bank Mandiri merupakan hasil merger antara Bank Bumi Daya (BBD), Bank Dagang Negara (BDN),

Bank Pembangunan Indonesia (Bapindo) dan Bank Expor Impor Indonesia (Bank Exim). Hasil merger

keempat bank ini dilaksanakan pada tahun 1999.

[sunting] Tujuan jasa perbankan

Jasa bank sangat penting dalam pembangunan ekonomi suatu negara.[rujukan?] Jasa perbankan pada umumnya

terbagi atas dua tujuan.[rujukan?] Pertama, sebagai penyedia mekanisme dan alat pembayaran yang efesien bagi

nasabah.[rujukan?] Untuk ini, bank menyediakan uang tunai, tabungan, dan kartu kredit.[rujukan?] Ini adalah peran

bank yang paling penting dalam kehidupan ekonomi.[rujukan?] Tanpa adanya penyediaan alat pembayaran yang

efesien ini, maka barang hanya dapat diperdagangkan dengan cara barter yang memakan waktu.[rujukan?]

Kedua, dengan menerima tabungan dari nasabah dan meminjamkannya kepada pihak yang membutuhkan dana,

berarti bank meningkatkan arus dana untuk investasi dan pemanfaatan yang lebih produktif.[rujukan?]Bila peran

ini berjalan dengan baik, ekonomi suatu negara akan menngkat. Tanpa adanya arus dana ini, uang hanya

berdiam di saku seseorang, orang tidak dapat memperoleh pinjaman dan bisnis tidak dapat dibangun karena

mereka tidak memiliki dana pinjaman.[rujukan?]

[sunting] Perusahaan pemegang sepuluh besar

Berikut adalah sepuluh bank besar di Indonesia pada akhir tahun 2010 berdasarkan aset dan market share yang

dirilis oleh Bank Indonesia.[18]](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-14-320.jpg)

![No. Nama Aset (dlm triliun) Market share

1 PT Bank Mandiri Tbk Rp 410,619 13,650

2 PT BRI Tbk Rp 395,396 13,140

3 PT Bank Central Asia Tbk Rp 323,345 10,750

4 PT BNI Tbk Rp 241,169 8,020

5 PT Bank CIMB Niaga Tbk Rp 142,932 4,750

6 PT Bank Danamon Tbk Rp 113,861 3,780

7 PT Pan Indonesia Bank Tbk Rp 106,508 3,540

8 PT Bank Permata Tbk Rp 74,040 2,460

9 PT BII Tbk Rp 72,030 2,390

10 PT BTN Tbk Rp 68,334 2,270

Di Amerika Serikat

1. Citigroup — 20 miliar

2. Bank of America — 15 miliar

3. HSBC — 10 miliar

4. Royal Bank of Scotland — 8 miliar

5. Wells Fargo — 7 miliar

6. JPMorgan Chase — 7 miliar

7. UBS AG — 6 miliar

8. Wachovia — 5 miliar

9. Morgan Stanley — 5 miliar

10. Merrill Lynch — 4 miliar

[sunting] Jenis-jenis bank dan fungsinya

Tiga kelompok utama Institusi keuangan - bank komersial, lembaga tabungan, dan credit unions - yang juga

disebut lembaga penyimpanan karena sebagian besar dananya berasal dari simpanan nasabah. [19] Bank-bank

komersial adalah kelompok terbesar lembaga penyimpanan bila diukur dengan besarnya aset.[rujukan?] Mereka

melakukan fungsi serupa dengan lembaga-lembaga tabungan dan credit unions, yaitu, menerima deposito

(kewajiban) dan membuat pinjaman ( Namun, mereka berbeda dalam komposisi aktiva dan kewajiban, yang

jauh lebih bervariasi).[19]

Perbandingan konsentrasi aset ukuran bank, menunjukkan bahwa konsolidasi perbankan tampaknya telah

mengurangi pangsa aset bank paling kecil ( aset di bawah $ 1 miliar).[rujukan?] Bank-bank ini - dengan aset

dibawah $ 1 milliar - cenderung mengkhususkan diri pada ritel atau consumer banking, seperti memberikan

hipotek perumahan, kredit konsumen dan deposito lokal.[19] Sedangkan aset bank yang relatif lebih besar

(dengan aset lebih dari $ 1 miliar), terdiri dari dua kelas adalah bank regional atau super regional.[19] Mereka

terlibat dalam grosir yang lebih kompleks tentang kegiatan komersialperbankan, meliputi kredit konsumen dan

perumahan serta pinjaman komersial dan industri (D & I Lending), baik secara regional maupun nasional.[19]

Selain itu, bank - bank besar memiliki akses untuk membeli dana (fund) - seperti dana antar bank atau dana

pemerintah ( federal funds)- untuk membiayai pinjaman dan kegiatan investasi mereka.[19] Namun, beberapa

bank yang sangat besar memiliki sebutan yang berbeda, yaitu Bank Sentral.[19] Saat ini, lima organisasi

perbankan membentuk kelompok Bank Sentral,yaitu: Bank New York , Deutsche Bank( melalui akuisisi bankir-

bankir saling mempercayai), Citigroup, JP Morgan , dan Bank HSBC di Amerika Serikat.[19] Namun, jumlahnya

telah menurun akibat megamergers.[19]. Penting untuk diperhatikan bahwa, aset atau pinjaman tidak selalu

menjadi indikator suatu bank adalah bank sentral. Tapi, gabungan dari lokasi dengan ketergantungan pada

sumber nondeposit atau pinjaman dana.[19]

[sunting] Jasa perbankan

Jasa perbankan diberikan untuk mendukung kelancaran menghimpun dan menyalurkan dana, baik yang

berhubungan langsung dengan kegiatan simpanan dan kredit maupun tidak langsung.[4] Jasa perbankan lainnya

antara lain sebagai berikut:[4]

Jasa setoran seperti setoran listrik, telepon, air, atau uang kuliah

Jasa pembayaran seperti pembayaran gaji, pensiun, atau hadiah

Jasa pengiriman uang ( transfer )

Jasa penagihan ( inkaso )

Kliring](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-15-320.jpg)

![Penjualan mata uang asing

Penyimpanan dokumen

Jasa cek wisata

Kartu kredit

Jasa-jasa yang ada di pasar modal, seperti pinjaman emisi dan pedagang efek.

Jasa Letter of Credit (L/C)

Bank garansi dan referensi bank

Jasa bank lainnya.

Pendapatan nasional

Pendapatan nasional adalah jumlah pendapatan yang diterima oleh seluruh rumah tangga keluarga (RTK) di

suatu negara dari penyerahan faktor-faktor produksi dalam satu periode,biasanya selama satu tahun.

[sunting] Sejarah

Ekonomi

Ekonomi menurut kawasan [tampilkan]

Kategori umum

Ekonomi mikro · Ekonomi makro

Sejarah pemikiran ekonomi

Metodologi · Pendekatan heterodoks

Bidang dan subbidang

Behavioral · Budaya · Evolusi

Pertumbuhan · Pengembangan · Sejarah

Internasional · Sistem ekonomi

Keuangan dan Ekonomi keuangan

Masyarakat dan Ekonomi kesejahteraan

Kesehatan · Buruh · Manajerial

Bisnis Informasi · Informasi · Game theory

Organisasi Industri · Hukum

Pertanian · Sumber daya alam

Lingkungan · Ekologis

Kota · Pedesaan · Kawasan

Peta ekonomi

Teknik

Matematika · Ekonometrika

Eksperimental · Neraca nasional

Daftar

Jurnal · Publikasi

Kategori · Topik · Ekonom

Ideologi ekonomi [tampilkan]

Perekonomian: Konsep dan Sejarah

Portal Bisnis dan ekonomi

Kotak ini: lihat • bicara • sunting

Konsep pendapatan nasional pertama kali dicetuskan oleh Sir William Petty dari Inggris yang berusaha

menaksir pendapatan nasional negaranya(Inggris) pada tahun 1665. Dalam perhitungannya, ia menggunakan](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-16-320.jpg)

![anggapan bahwa pendapatan nasional merupakan penjumlahan biaya hidup (konsumsi) selama setahun. Namun,

pendapat tersebut tidak disepakati oleh para ahli ekonomi modern, sebab menurut pandangan ilmu ekonomi

modern, konsumsi bukanlah satu-satunya unsur dalam perhitungan pendapatan nasional. Menurut mereka, alat

utama sebagai pengukur kegiatan perekonomian adalah Produk Nasional Bruto (Gross National Product, GNP),

yaitu seluruh jumlah barang dan jasa yang dihasilkan tiap tahun oleh negara yang bersangkutan diukur menurut

harga pasar pada suatu negara.

[sunting] Konsep

Berikut adalah beberapa konsep pendapatan nasional

Produk Domestik Bruto (GDP)

Produk domestik bruto (Gross Domestic Product) merupakan jumlah produk berupa barang dan jasa

yang dihasilkan oleh unit-unit produksi di dalam batas wilayah suatu negara (domestik) selama satu

tahun. Dalam perhitungan GDP ini, termasuk juga hasil produksi barang dan jasa yang dihasilkan oleh

perusahaan/orang asing yang beroperasi di wilayah negara yang bersangkutan. Barang-barang yang

dihasilkan termasuk barang modal yang belum diperhitungkan penyusutannya, karenanya jumlah yang

didapatkan dari GDP dianggap bersifat bruto/kotor.

Pendapatan nasional merupakan salah satu ukuran pertumbuhan ekonomi suatu negara

Produk Nasional Bruto (GNP)

Produk Nasional Bruto (Gross National Product) atau PNB meliputi nilai produk berupa barang dan jasa

yang dihasilkan oleh penduduk suatu negara (nasional) selama satu tahun; termasuk hasil produksi

barang dan jasa yang dihasilkan oleh warga negara yang berada di luar negeri, tetapi tidak termasuk

hasil produksi perusahaan asing yang beroperasi di wilayah negara tersebut.

Produk Nasional Neto (NNP)

Produk Nasional Neto (Net National Product) adalah GNP dikurangi depresiasi atau penyusutan barang

modal (sering pula disebut replacement). Replacement penggantian barang modal/penyusutan bagi

peralatan produski yang dipakai dalam proses produksi umumnya bersifat taksiran sehingga mungkin

saja kurang tepat dan dapat menimbulkan kesalahan meskipun relatif kecil.

Pendapatan Nasional Neto (NNI)

Pendapatan Nasional Neto (Net National Income) adalah pendapatan yang dihitung menurut jumlah

balas jasa yang diterima oleh masyarakat sebagai pemilik faktor produksi. Besarnya NNI dapat

diperoleh dari NNP dikurang pajak tidak langsung. Yang dimaksud pajak tidak langsung adalah pajak

yang bebannya dapat dialihkan kepada pihak lain seperti pajak penjualan, pajak hadiah, dll.

Pendapatan Perseorangan (PI)

Pendapatan perseorangan (Personal Income)adalah jumlah pendapatan yang diterima oleh setiap orang

dalam masyarakat, termasuk pendapatan yang diperoleh tanpa melakukan kegiatan apapun. Pendapatan

perseorangan juga menghitung pembayaran transfer (transfer payment). Transfer payment adalah

penerimaan-penerimaan yang bukan merupakan balas jasa produksi tahun ini, melainkan diambil dari

sebagian pendapatan nasional tahun lalu, contoh pembayaran dana pensiunan, tunjangan sosial bagi para

pengangguran, bekas pejuang, bunga utang pemerintah, dan sebagainya. Untuk mendapatkan jumlah

pendapatan perseorangan, NNI harus dikurangi dengan pajak laba perusahaan (pajak yang dibayar setiap

badan usaha kepada pemerintah), laba yang tidak dibagi (sejumlah laba yang tetap ditahan di dalam

perusahaan untuk beberapa tujuan tertentu misalnya keperluan perluasan perusahaan), dan iuran pensiun

(iuran yang dikumpulkan oleh setiap tenaga kerja dan setiap perusahaan dengan maksud untuk

dibayarkan kembali setelah tenaga kerja tersebut tidak lagi bekerja).](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-17-320.jpg)

![Pendapatan yang siap dibelanjakan (DI)

Pendapatan yang siap dibelanjakan (Disposable Income) adalah pendapatan yang siap untuk

dimanfaatkan guna membeli barang dan jasa konsumsi dan selebihnya menjadi tabungan yang

disalurkan menjadi investasi. Disposable income ini diperoleh dari personal income (PI) dikurangi

dengan pajak langsung. Pajak langsung (direct tax) adalah pajak yang bebannya tidak dapat dialihkan

kepada pihak lain, artinya harus langsung ditanggung oleh wajib pajak, contohnya pajak pendapatan.

[sunting] Penghitungan

Jasa perbankan turut memengaruhi besarnya pendapatan nasional

Pendapatan negara dapat dihitung dengan tiga pendekatan, yaitu:

Pendekatan pendapatan, dengan cara menjumlahkan seluruh pendapatan (upah, sewa, bunga, dan laba)

yang diterima rumah tangga konsumsi dalam suatu negara selama satu periode tertentu sebagai imbalan

atas faktor-faktor produksi yang diberikan kepada perusahaan.

Pendekatan produksi, dengan cara menjumlahkan nilai seluruh produk yang dihasilkan suatu negara dari

bidang industri, agraris, ekstraktif, jasa, dan niaga selama satu periode tertentu. Nilai produk yang

dihitung dengan pendekatan ini adalah nilai jasa dan barang jadi (bukan bahan mentah atau barang

setengah jadi).

Pendekatan pengeluaran, dengan cara menghitung jumlah seluruh pengeluaran untuk membeli barang

dan jasa yang diproduksi dalam suatu negara selama satu periode tertentu. Perhitungan dengan

pendekatan ini dilakukan dengan menghitung pengeluaran yang dilakukan oleh empat pelaku kegiatan

ekonomi negara, yaitu: Rumah tangga (Consumption), pemerintah (Government), pengeluaran investasi

(Investment), dan selisih antara nilai ekspor dikurangi impor (X − M)

Rumus menghitung pertumbuhan ekonomi adalah sebagai berikut :

g = {(PDBs-PDBk)/PDBk} x 100%

g = tingkat pertumbuhan ekonomi PDBs = PDB riil tahun sekarang PDBk = PDB riil tahun kemarin

Contoh soal :

PDB Indonesia tahun 2008 = Rp. 467 triliun, sedangkan PDB pada tahun 2007 adalah = Rp. 420 triliun. Maka

berapakah tingkat pertumbuhan ekonomi pada tahun 2008 jika diasumsikan harga tahun dasarnya berada pada

tahun 2007 ?

jawab :

g = {(467-420)/420}x100% = 11,19%

[sunting] Manfaat

Selain bertujuan untuk mengukur tingkat kemakmuran suatu negara dan untuk mendapatkan data-data terperinci

mengenai seluruh barang dan jasa yang dihasilkan suatu negara selama satu periode, perhitungan pendapatan

nasional juga memiliki manfaat-manfaat lain, diantaranya untuk mengetahui dan menelaah struktur

perekonomian nasional. Data pendapatan nasional dapat digunakan untuk menggolongkan suatu negara menjadi

negara industri, pertanian, atau negara jasa. Contohnya, berdasarkan pehitungan pendapatan nasional dapat](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-18-320.jpg)

![diketahui bahwa Indonesia termasuk negara pertanian atau agraris, Jepang merupakan negara industri,

Singapura termasuk negara yang unggul di sektor jasa, dan sebagainya.

Disamping itu, data pendapatan nasional juga dapat digunakan untuk menentukan besarnya kontribusi berbagai

sektor perekomian terhadap pendapatan nasional, misalnya sektor pertanian, pertambangan, industri,

perdaganan, jasa, dan sebagainya. Data tersebut juga digunakan untuk membandingkan kemajuan

perekonomian dari waktu ke waktu, membandingkan perekonomian antarnegara atau antardaerah, dan sebagai

landasan perumusan kebijakan pemerintah.

[sunting] Faktor yang memengaruhi

Permintaan dan penawaran agregat

Permintaan agregat menunjukkan hubungan antara keseluruhan permintaan terhadap barang-barang dan

jasa sesuai dengan tingkat harga. Permintaan agregat adalah suatu daftar dari keseluruhan barang dan

jasa yang akan dibeli oleh sektor-sektor ekonomi pada berbagai tingkat harga, sedangkan penawaran

agregat menunjukkan hubungan antara keseluruhan penawaran barang-barang dan jasa yang ditawarkan

oleh perusahaan-perusahaan dengan tingkat harga tertentu.

Konsumsi merupakan salah satu faktor yang memengaruhi pendapatan nasional

Jika terjadi perubahan permintaan atau penawaran agregat, maka perubahan tersebut akan menimbulkan

perubahan-perubahan pada tingkat harga, tingkat pengangguran dan tingkat kegiatan ekonomi secara

keseluruhan. Adanya kenaikan pada permintaan agregat cenderung mengakibatkan kenaikan tingkat

harga dan output nasional (pendapatan nasional), yang selanjutnya akan mengurangi tingkat

pengangguran. Penurunan pada tingkat penawaran agregat cenderung menaikkan harga, tetapi akan

menurunkan output nasional (pendapatan nasional) dan menambah pengangguran.

Konsumsi dan tabungan

Konsumsi adalah pengeluaran total untuk memperoleh barang-barang dan jasa dalam suatu

perekonomian dalam jangka waktu tertentu (biasanya satu tahun), sedangkan tabungan (saving) adalah

bagian dari pendapatan yang tidak dikeluarkan untuk konsumsi. Antara konsumsi, pendapatan, dan

tabungan sangat erat hubungannya. Hal ini dapat kita lihat dari pendapat Keynes yang dikenal dengan

psychological consumption yang membahas tingkah laku masyarakat dalam konsumsi jika dihubungkan

dengan pendapatan.

Investasi

Pengeluaran untuk investasi merupakan salah satu komponen penting dari pengeluaran agregat.

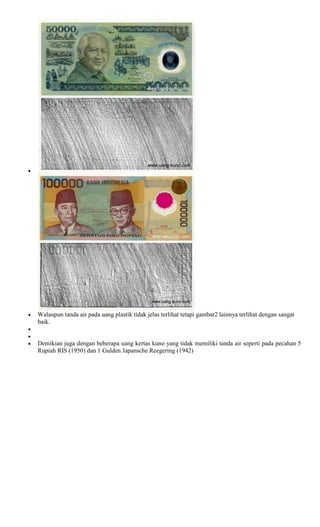

Hari Senin kemarin tanggal 31 Oktober 2011, Bank Indonesia merilis pecahan 20.000, 50.000 dan

100.000 Rupiah desain baru. Perbedaannya lumayan banyak, silahkan anda perhatikan sendiri. Untuk

sementara saya tampilkan pecahan 20.000 dan 100.000 Rupiah saja. Pecahan 50.000 Rupiah akan

menyusul.](https://image.slidesharecdn.com/uang-111116051006-phpapp01/85/Uang-19-320.jpg)