Downloaded 145 times

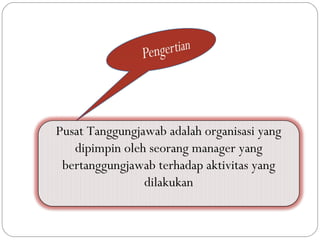

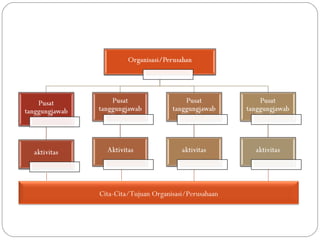

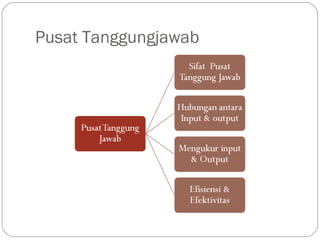

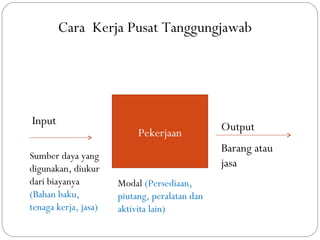

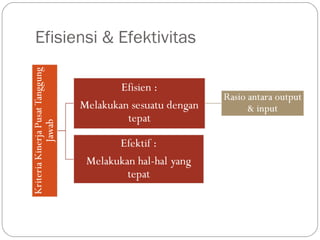

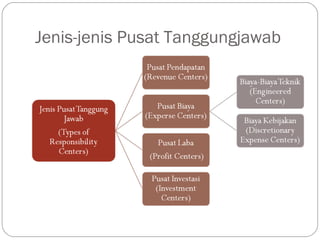

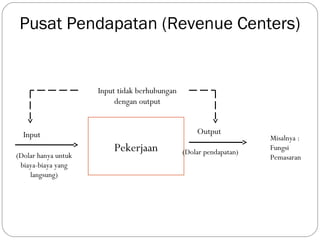

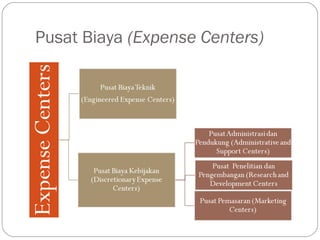

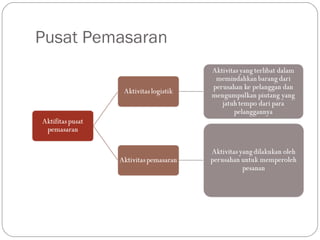

Bab 4 membahas tentang pusat tanggung jawab yang terdiri dari beberapa jenis seperti pusat pendapatan, pusat biaya, pusat penelitian dan pengembangan, serta pusat pemasaran. Setiap pusat tanggung jawab memiliki karakteristik dan pengukuran kinerja yang berbeda-beda.