Dokumen tersebut membahas definisi penjualan angsuran dan beberapa metode pengakuan laba kotor dalam transaksi penjualan angsuran, termasuk contoh penerapannya dalam transaksi penjualan rumah dengan pembayaran angsuran."

DEFINISI

penjualan angsuran adalahpenjualan yang dilakukan dengan perjanjian dimana pembayaran

dilakukan secara bertahap, yaitu:

a. pada saat barang-barang diserahkan kepada pembeli, penjual menerima pembayaran pertama

sebagai bagian dari harga penjualan (down payment).

b. sisanya dibayar dalam beberapa kali angsuran.

Untuk melindungi kepentingan penjual dari kemungkinan tidak ditepatinya kewajiban-

kewajiban oleh pihak pembeli, maka terdapat beberapa bentuk perjanjian (kontrak)

penjualan angsuran sebagai berikut:

1. Perjanjian penjualan bersyarat (Conditional Sales Contract). Barang telah diserahkan, tetapi hak

atas barang masih berada ditangan penjual sampai pembayaran sunah lunas.

2. Saat perjanjian ditanda-tangani dan pembayaran pertama dilakukan, hak milik dapat diserahkan

kepada pembeli, tetapi dengan menggadaikan atau menghipotikkan untuk bagian harga yang

belum dibayar kepada si penjual.

3.

3. Hak milikatas barang untuk sementara diserahkan kepada suatu badan “trust” sampai

pembayaran sudah dilunasi. Setelah lunas, trustee menyerahkan hak atas barang kepada

pembeli. Perjanjian semacam ini dilakukan dengan membuat akte kepercayaan (trust

deed atau trust indenture).

4. Beli Sewa (lease-purchase). Barang barang telah diserahkan kepada pembeli, pembayaran

angsuran dianggap sewa sampai harga dalam kontrak telah dibayar lunas. Sesudah itu

baru hak milik berpindah kepada pembeli.

Untuk mengurangi atau menghindari kemungkinan kerugian yang terjadi dalam pemilikan

kembali, maka factor-factor yang harus diperhatikan oleh penjual adalah sebagai berikut:

1. Pembayaran uang muka ( down payment ) harus cukup untuk menutup kemungkinan rugi

sebagai turunnya nilai barang selama periode angsuran.

2. Jarak antar angsuran dengan angsuran berikutnya tidak terlalu lama.

3. Jumlah angsuran harus cukup untuk menutup kemungkinan rugi akibat penurunan niali

barang selama jangka waktu tiap – tiap angsuran.

4.

CARA PENGAKUAN LABAKOTOR DALAM PENJUALAN ANGSURAN

1. Laba kotor dianggap terjadi pada periode penjualan.

Pada cara ini transaksi penjualan angsuran diperlakukan seperti hanya transaksi

penjualan kredit. Laba kotor diakui pada saat penyerahan barang dengan ditandai

dengan timbulnya piutang/tagihan kepada langganan.

Apabila prosedur demikian diikuti maka sebagai konsekuensinya pengakuan terhadap

biaya-biaya yang berhubungan dan dapat diidentifikasi dengan pendapatan-

pendapatan yang bersangkutan harus dilakukan. Penggunaan metode ini dipilih

dengan alasan kemungkinan tidak tertagihnya piutang angsuran

sangat rendah.

Ketentuannya:

a. Laba seluruhnya diakui pada tahun dimana penjualan dilakukan

b. Setelah tahun penjualan, hasil penagihan tidak mengakui adanya laba tetapi

hanya mencatat penerimaan kas dan mengurangi piutang

c. Hasil setelah tahun penjualan dianggap pengembalian harga pokok

d. Apabila ada bunga dicatat pendapatan bunga.

5.

2. Laba kotordianggap terjadi sesuai dengan periode terjadinya

realisasi pembayaran/diterimanya angsuran sesuai

perjanjian.

Pada cara ini laba kotor yang terjadi diakui sesuai dengan jumlah uang

kas dari penjualan angsuran yang direalisasikan dalam periode-periode

yang bersangkutan. Prosedur ini biasanya digunakan untuk kontrak-

kontrak penjualan yang jangka waktunya melampai satu periode

akuntansi. Ada beberapa alternatif prosedur yang bisa dilakukan, prosedur

mana yang dipilih harus benar-benar dipertimbangkan sesuai dengan rencana

penjualan angsuran yang ada, sehingga benar-benar cocok dengan keinginan

dalam mengukur laba rugi yang akan terjadi.

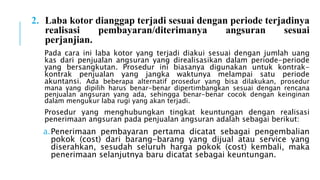

Prosedur yang menghubungkan tingkat keuntungan dengan realisasi

penerimaan angsuran pada penjualan angsuran adalah sebagai berikut:

a.Penerimaan pembayaran pertama dicatat sebagai pengembalian

pokok (cost) dari barang-barang yang dijual atau service yang

diserahkan, sesudah seluruh harga pokok (cost) kembali, maka

penerimaan selanjutnya baru dicatat sebagai keuntungan.

6.

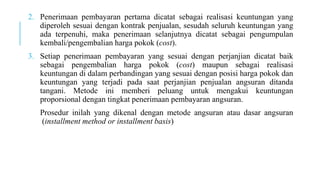

2. Penerimaan pembayaranpertama dicatat sebagai realisasi keuntungan yang

diperoleh sesuai dengan kontrak penjualan, sesudah seluruh keuntungan yang

ada terpenuhi, maka penerimaan selanjutnya dicatat sebagai pengumpulan

kembali/pengembalian harga pokok (cost).

3. Setiap penerimaan pembayaran yang sesuai dengan perjanjian dicatat baik

sebagai pengembalian harga pokok (cost) maupun sebagai realisasi

keuntungan di dalam perbandingan yang sesuai dengan posisi harga pokok dan

keuntungan yang terjadi pada saat perjanjian penjualan angsuran ditanda

tangani. Metode ini memberi peluang untuk mengakui keuntungan

proporsional dengan tingkat penerimaan pembayaran angsuran.

Prosedur inilah yang dikenal dengan metode angsuran atau dasar angsuran

(installment method or installment basis)

7.

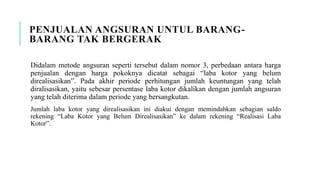

PENJUALAN ANGSURAN UNTULBARANG-

BARANG TAK BERGERAK

Didalam metode angsuran seperti tersebut dalam nomor 3, perbedaan antara harga

penjualan dengan harga pokoknya dicatat sebagai “laba kotor yang belum

direalisasikan”. Pada akhir periode perhitungan jumlah keuntungan yang telah

diralisasikan, yaitu sebesar persentase laba kotor dikalikan dengan jumlah angsuran

yang telah diterima dalam periode yang bersangkutan.

Jumlah laba kotor yang direalisasikan ini diakui dengan memindahkan sebagian saldo

rekening “Laba Kotor yang Belum Direalisasikan” ke dalam rekening “Realisasi Laba

Kotor”.

8.

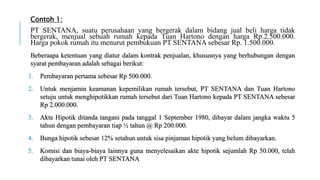

Contoh 1:

PT SENTANA,suatu perusahaan yang bergerak dalam bidang jual beli harga tidak

bergerak, menjual sebuah rumah kepada Tuan Hartono dengan harga Rp.2.500.000.

Harga pokok rumah itu menurut pembukuan PT SENTANA sebesar Rp. 1.500.000.

Beberaapa ketentuan yang diatur dalam kontrak penjualan, khususnya yang berhubungan dengan

syarat pembayaran adalah sebagai berikut:

1. Pembayaran pertama sebesar Rp 500.000.

2. Untuk menjamin keamanan kepemilikan rumah tersebut, PT SENTANA dan Tuan Hartono

setuju untuk menghipotikkan rumah tersebut dari Tuan Hartono kepada PT SENTANA sebesar

Rp 2.000.000.

3. Akte Hipotik ditanda tangani pada tanggal 1 September 1980, dibayar dalam jangka waktu 5

tahun dengan pembayaran tiap ½ tahun @ Rp 200.000.

4. Bunga hipotik sebesar 12% setahun untuk sisa pinjaman hipotik yang belum dibayarkan.

5. Komisi dan biaya-biaya lainnya guna menyelesaikan akte hipotik sejumlah Rp 50.000, telah

dibayarkan tunai oleh PT SENTANA

9.

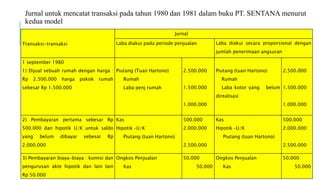

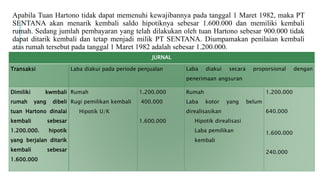

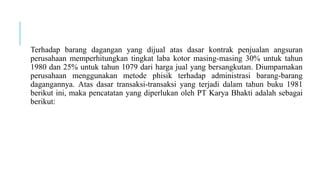

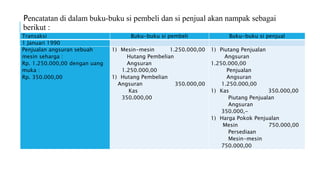

Jurnal untuk mencatattransaksi pada tahun 1980 dan 1981 dalam buku PT. SENTANA menurut

kedua model

Transaksi-transaksi

Jurnal

Laba diakui pada periode penjualan Laba diakui secara proporsional dengan

jumlah penerimaan angsuran

1 september 1980

1) Dijual sebuah rumah dengan harga :

Rp 2.500.000 harga pokok rumah

sebesar Rp 1.500.000

Piutang (Tuan Hartono)

Rumah

Laba penj rumah

2.500.000

1.500.000

1.000.000

Piutang (tuan Hartono)

Rumah

Laba kotor yang belum

direalisasi

2.500.000

1.500.000

1.000.000

2) Pembayaran pertama sebesar Rp

500.000 dan hipotik U/K untuk saldo

yang belum dibayar sebesar Rp

2.000.000

Kas

Hipotik –U/K

Piutang (tuan Hartono)

500.000

2.000.000

2.500.000

Kas

Hipotik –U/K

Piutang (tuan Hartono)

500.000

2.000.000

2.500.000

3) Pembayaran biaya-biaya : komisi dan

pengurusan akte hipotik dan lain lain

Rp 50.000

Ongkos Penjualan

Kas

50.000

50.000

Ongkos Penjualan

Kas

50.000

50.000

10.

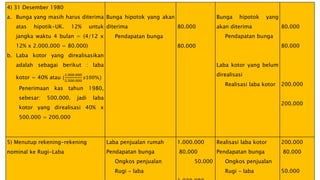

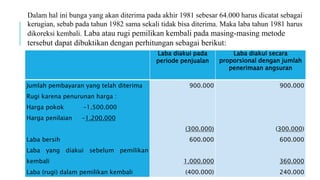

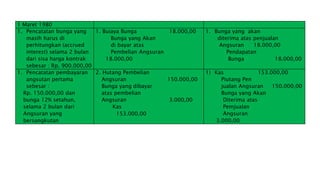

4) 31 Desember1980

a. Bunga yang masih harus diterima

atas hipotik-UK. 12% untuk

jangka waktu 4 bulan = (4/12 x

12% x 2.000.000 = 80.000)

b. Laba kotor yang direalisasikan

adalah sebagai berikut : laba

kotor = 40% atau (

1.000.000

2.500.000

𝑥100%)

Penerimaan kas tahun 1980,

sebesar: 500.000. jadi laba

kotor yang direalisasi 40% x

500.000 = 200.000

Bunga hipotok yang akan

diterima

Pendapatan bunga

80.000

80.000

Bunga hipotok yang

akan diterima

Pendapatan bunga

Laba kotor yang belum

direalisasi

Realisasi laba kotor

80.000

80.000

200.000

200.000

5) Menutup rekening-rekening

nominal ke Rugi-Laba

Laba penjualan rumah

Pendapatan bunga

Ongkos penjualan

Rugi - laba

1.000.000

80.000

50.000

Realisasi laba kotor

Pendapatan bunga

Ongkos penjualan

Rugi - laba

200.000

80.000

50.000

11.

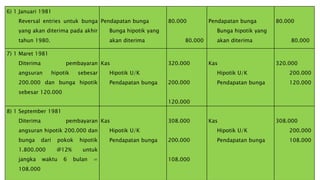

6) 1 Januari1981

Reversal entries untuk bunga

yang akan diterima pada akhir

tahun 1980.

Pendapatan bunga

Bunga hipotik yang

akan diterima

80.000

80.000

Pendapatan bunga

Bunga hipotik yang

akan diterima

80.000

80.000

7) 1 Maret 1981

Diterima pembayaran

angsuran hipotik sebesar

200.000 dan bunga hipotik

sebesar 120.000

Kas

Hipotik U/K

Pendapatan bunga

320.000

200.000

120.000

Kas

Hipotik U/K

Pendapatan bunga

320.000

200.000

120.000

8) 1 September 1981

Diterima pembayaran

angsuran hipotik 200.000 dan

bunga dari pokok hipotik

1.800.000 @12% untuk

jangka waktu 6 bulan =

108.000

Kas

Hipotik U/K

Pendapatan bunga

308.000

200.000

108.000

Kas

Hipotik U/K

Pendapatan bunga

308.000

200.000

108.000

12.

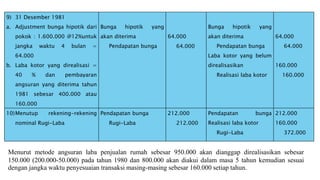

9) 31 Desember1981

a. Adjustment bunga hipotik dari

pokok : 1.600.000 @12%untuk

jangka waktu 4 bulan =

64.000

b. Laba kotor yang direalisasi =

40 % dan pembayaran

angsuran yang diterima tahun

1981 sebesar 400.000 atau

160.000

Bunga hipotik yang

akan diterima

Pendapatan bunga

64.000

64.000

Bunga hipotik yang

akan diterima

Pendapatan bunga

Laba kotor yang belum

direalisasikan

Realisasi laba kotor

64.000

64.000

160.000

160.000

10)Menutup rekening-rekening

nominal Rugi-Laba

Pendapatan bunga

Rugi-Laba

212.000

212.000

Pendapatan bunga

Realisasi laba kotor

Rugi-Laba

212.000

160.000

372.000

Menurut metode angsuran laba penjualan rumah sebesar 950.000 akan dianggap direalisasikan sebesar

150.000 (200.000-50.000) pada tahun 1980 dan 800.000 akan diakui dalam masa 5 tahun kemudian sesuai

dengan jangka waktu penyesuaian transaksi masing-masing sebesar 160.000 setiap tahun.

13.

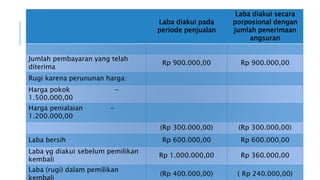

Apabila Tuan Hartonotidak dapat memenuhi kewajibannya pada tanggal 1 Maret 1982, maka PT

SENTANA akan menarik kembali saldo hipotiknya sebesar 1.600.000 dan memiliki kembali

rumah. Sedang jumlah pembayaran yang telah dilakukan oleh tuan Hartono sebesar 900.000 tidak

dapat ditarik kembali dan tetap menjadi milik PT SENTANA. Diumpamakan penilaian kembali

atas rumah tersebut pada tanggal 1 Maret 1982 adalah sebesar 1.200.000.

JURNAL

Transaksi Laba diakui pada periode penjualan Laba diakui secara proporsional dengan

penerimaan angsuran

Dimiliki kwmbali

rumah yang dibeli

tuan Hartono dinalai

kembali sebesar

1.200.000. hipotik

yang berjalan ditarik

kembali sebesar

1.600.000

Rumah

Rugi pemilikan kembali

Hipotik U/K

1.200.000

400.000

1.600.000

Rumah

Laba kotor yang belum

direalisasikan

Hipotik direalisasi

Laba pemilikan

kembali

1.200.000

640.000

1.600.000

240.000

14.

Dalam hal inibunga yang akan diterima pada akhir 1981 sebesar 64.000 harus dicatat sebagai

kerugian, sebab pada tahun 1982 sama sekali tidak bisa diterima. Maka laba tahun 1981 harus

dikoreksi kembali. Laba atau rugi pemilikan kembali pada masing-masing metode

tersebut dapat dibuktikan dengan perhitungan sebagai berikut:

Laba diakui pada

periode penjualan

Laba diakui secara

proporsional dengan jumlah

penerimaan angsuran

Jumlah pembayaran yang telah diterima

Rugi karena penurunan harga :

Harga pokok -1.500.000

Harga penilaian -1.200.000

Laba bersih

Laba yang diakui sebelum pemilikan

kembali

Laba (rugi) dalam pemilikan kembali

900.000

(300.000)

600.000

1.000.000

(400.000)

900.000

(300.000)

600.000

360.000

240.000

15.

Laba diakui pada

periodepenjualan

Laba diakui secara

porposional dengan

jumlah penerimaan

angsuran

Jumlah pembayaran yang telah

diterima

Rp 900.000,00 Rp 900.000,00

Rugi karena perununan harga:

Harga pokok -

1.500.000,00

Harga penialaian -

1.200.000,00

(Rp 300.000,00) (Rp 300.000,00)

Laba bersih Rp 600.000,00 Rp 600.000,00

Laba yg diakui sebelum pemilikan

kembali

Rp 1.000.000,00 Rp 360.000,00

Laba (rugi) dalam pemilikan

kembali

(Rp 400.000,00) ( Rp 240.000,00)

16.

PENJUALAN ANGSURAN UNTUKBARANG-

BARANG (BERGERAK)

Prosedur akuntansi untuk penjualan barang dagangan dengan perjanjian angsuran,

pada dasarnya sama dengan cara-cara yang berlaku bagi harta tetap. Untuk dapat

memberikan gambaran tentang proses akuntansi dalam penjualan angsuran dari

penjualan angsuran untuk barang-barang bergerak.

Contoh 2:

PT Karya Bhakti menjual barang dagangannya sebagian atas dasar kontrak penjualan

angsuran untuk masa ± 3 tahun disamping penjualan secara kredit, sejak beberapa

tahun terakhir. Berikut neraca PT Karya Bhakti pada akhir tahun buku 1980.

17.

PT KARYA BHAKTI,SEMARANG

NERACA, PER 31 DESEMBER 1980

Aktiva Pasiva

Kas Rp 625.000,00

Piutang Dagang (regular) Rp 100.000,00 Hutang Dagang Rp 650.000,00

Piutang penjualan angsuran

1979 Rp 300.000,00 Wesel bayar Rp 100.000,00

Piutang penjualan angsuran

Tahun 1979 Rp 80.000,00

Laba kotor yg blm direalisasi

Tahun 1979 Rp 90.000,00

Persediaan barabg-barang Rp 600.000,00

Laba kotor yg blm direalisasi

Tahun 1979 Rp 20.000,00

Aktiva tetap

Lainnya Rp 1.175.000,00 Modal saham Rp 140.000,00

Akumulasi

Penyusutan Rp 380.000,00

Rp 795.000,00

Jumlah aktiva Rp 2.500.000,00 Jumlah pasiva Rp 2.500.000,00

18.

Terhadap barang daganganyang dijual atas dasar kontrak penjualan angsuran

perusahaan memperhitungkan tingkat laba kotor masing-masing 30% untuk tahun

1980 dan 25% untuk tahun 1079 dari harga jual yang bersangkutan. Diumpamakan

perusahaan menggunakan metode phisik terhadap administrasi barang-barang

dagangannya. Atas dasar transaksi-transaksi yang terjadi dalam tahun buku 1981

berikut ini, maka pencatatan yang diperlukan oleh PT Karya Bhakti adalah sebagai

berikut:

19.

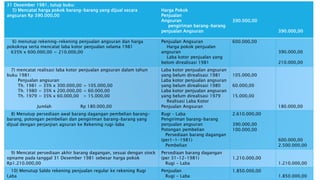

Penjualan angsuran untukbarang-barang bergerak.

Transaksi-transaksi Jurnal

1 januari – 31 desember 1981

1) Penjualan

Tunai

Kredit

Angsuran

Jumlah

- Rp 1.000.000,00

- Rp 850.000,00

- Rp 600.000,00

Rp 2.450.000,00

Kas

Piutang Dagang

Penjualan

Piutang penjualan angsuran tahun 1981

Penjualan Angsuran

1.000,000,00

850.000,00

600.000,00

1.850.000,00

600.000,00

2) Pembelian barang-barang secara

kredit sebesar Rp 2.500.000,00

Pembelian

Hutang dagang

2.500.000,00

2.500.000,00

3) Penerimaan Kas dari:

- Piutang Dagang

- piutang penjualan

angsuran 1981

1980

1979

Jumlah

: Rp 800.000,00

: Rp 300.000,00

: Rp 200.000,00

: Rp 60.000,00

Rp 1.360.000,00

Kas

Piutang dagang

Piutang penjualan Angsuran 1981

Piutang penjualan Angsuran 1980

Piutang penjualan Angsuran 1979

1.360.000,00

800.000,00

300.000,00

200.000,00

60.000,00

4) Pengeluaran Kas dan Biaya-biaya

Pengeluaran Kas untuk:

- Pembayaran Hutang Dagang

Jumlah

- Macam- macam biaya Usaha

Jumlah pegeluaran kas

- Biaya penyusutan Aktiva Tetap

Rp 100.000,00

Rp 2.450.000,00

Rp 405.000,00

Rp 2.855.000,00

Rp 95.000,00

Hutang Dagang

Macam-macam

Biaya Usaha

Potongan pembelian

Kas

Akumulasi penyusutan Aktiva tetap

2.550.000,00

Rp 500.000,00

100.000,00

2.855.000,00

95.000,00

20.

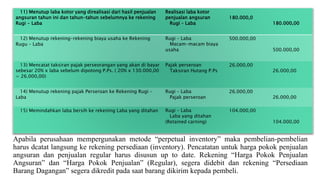

31 Desember 1981,tutup buku:

5) Mencatat harga pokok barang-barang yang dijual secara

angsuran Rp 390.000,00

Harga Pokok

Penjualan

Angsuran

pengiriman barang-barang

penjualan Angsuran

390.000,00

390.000,00

6) menutup rekening-rekening penjualan angsuran dan harga

pokoknya serta mencatat laba kotor penjualan selama 1981

635% x 600.000,00 = 210.000,00

Penjualan Angsuran

Harga pokok penjualan

angsuran

Laba kotor penjualan yang

belom direalisasi 1981

600.000,00

390.000,00

210.000,00

7) mencatat realisasi laba kotor penjualan angsuran dalam tahun

buku 1981:

Penjualan angsuran:

Th. 1981 = 35% x 300.000,00 = 105.000,00

Th. 1980 = 35% x 200.000,00 = 60.000,00

Th. 1979 = 35% x 60.000,00 = 15.000,00

Jumlah Rp 180.000,00

Laba kotor penjualan angsuran

yang belum direalisasi 1981

Laba kotor penjualan angsuran

yang belum direalisasi 1980

Laba kotor penjualan angsuran

yang belum direalisasi 1979

Realisasi Laba Kotor

Penjualan Angsuran

105.000,00

60.000,00

15.000,00

180.000,00

8) Menutup persediaan awal barang dagangan pembelian barang-

barang, potongan pembelian dan pengiriman barang-barang yang

dijual dengan perjanjian agsuran ke Rekening rugi-laba

Rugi – Laba

Pengiriman barang-barang

penjualan angsuran

Potongan pembelian

Persediaan barang dagangan

(per1-1-1981)

Pembelian

2.610.000,00

390.000,00

100.000,00

600.000,00

2.500.000,00

9) Mencatat persediaan akhir barang dagangan, sesuai dengan stock

opname pada tanggal 31 Desember 1981 sebesar harga pokok

Rp1.210.000,00

Persediaan barang dagangan

(per 31-12-1981)

Rugi - Laba

1.210.000,00

1.210.000,00

10) Menutup Saldo rekening penjualan regular ke rekening Rugi

Laba

Penjualan

Rugi - Laba

1.850.000,00

1.850.000,00

21.

11) Menutup labakotor yang direalisasi dari hasil penjualan

angsuran tahun ini dan tahun-tahun sebelumnya ke rekening

Rugi - Laba

Realisasi laba kotor

penjualan angsuran

Rugi – Laba

180.000,0

180.000,00

12) Menutup rekening-rekening biaya usaha ke Rekening

Rugu – Laba

Rugi – Laba

Macam-macam biaya

usaha

500.000,00

500.000,00

13) Mencatat taksiran pajak perseorangan yang akan di bayar

sebesar 20% x laba sebelum dipotong P.Ps. ( 20% x 130.000,00

= 26.000,00)

Pajak perseroan

Taksiran Hutang P.Ps

26.000,00

26.000,00

14) Menutup rekening pajak Perseroan ke Rekening Rugi –

Laba

Rugi – Laba

Pajak perseroan

26.000,00

26.000,00

15) Memindahkan laba bersih ke rekening Laba yang ditahan Rugi – Laba

Laba yang ditahan

(Retained carning)

104.000,00

104.000,00

Apabila perusahaan mempergunakan metode “perpetual inventory” maka pembelian-pembelian

harus dcatat langsung ke rekening persediaan (inventory). Pencatatan untuk harga pokok penjualan

angsuran dan penjualan regular harus disusun up to date. Rekening “Harga Pokok Penjualan

Angsuran” dan “Harga Pokok Penjualan” (Regular), segera didebit dan rekening “Persediaan

Barang Dagangan” segera dikredit pada saat barang dikirim kepada pembeli.

22.

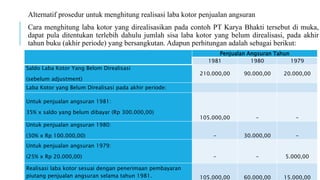

Penjualan Angsuran Tahun

19811980 1979

Saldo Laba Kotor Yang Belom Direalisasi

(sebelum adjustment)

210.000,00 90.000,00 20.000,00

Laba Kotor yang Belum Direalisasi pada akhir periode:

Untuk penjualan angsuran 1981:

35% x saldo yang belum dibayar (Rp 300.000,00)

105.000,00 - -

Untuk penjualan angsuran 1980:

(30% x Rp 100.000,00) - 30.000,00 -

Untuk penjualan angsuran 1979:

(25% x Rp 20.000,00) - - 5.000,00

Realisasi laba kotor sesuai dengan penerimaan pembayaran

piutang penjualan angsuran selama tahun 1981. 105.000,00 60.000,00 15.000,00

Alternatif prosedur untuk menghitung realisasi laba kotor penjualan angsuran

Cara menghitung laba kotor yang direalisasikan pada contoh PT Karya Bhakti tersebut di muka,

dapat pula ditentukan terlebih dahulu jumlah sisa laba kotor yang belum direalisasi, pada akhir

tahun buku (akhir periode) yang bersangkutan. Adapun perhitungan adalah sebagai berikut:

23.

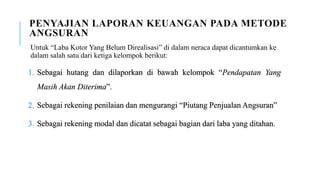

PENYAJIAN LAPORAN KEUANGANPADA METODE

ANGSURAN

Untuk “Laba Kotor Yang Belum Direalisasi” di dalam neraca dapat dicantumkan ke

dalam salah satu dari ketiga kelompok berikut:

1. Sebagai hutang dan dilaporkan di bawah kelompok “Pendapatan Yang

Masih Akan Diterima”.

2. Sebagai rekening penilaian dan mengurangi “Piutang Penjualan Angsuran”

3. Sebagai rekening modal dan dicatat sebagai bagian dari laba yang ditahan.

24.

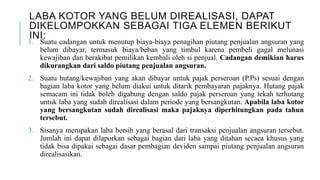

LABA KOTOR YANGBELUM DIREALISASI, DAPAT

DIKELOMPOKKAN SEBAGAI TIGA ELEMEN BERIKUT

INI:

1. Suatu cadangan untuk menutup biaya-biaya penagihan piutang penjualan angsuran yang

belum dibayar, termasuk biaya/beban yang timbul karena pembeli gagal melunasi

kewajiban dan berakibat pemilikan kembali oleh si penjual. Cadangan demikian harus

dikurangkan dari saldo piutang penjualan angsuran.

2. Suatu hutang/kewajiban yang akan dibayar untuk pajak perseroan (P.Ps) sesuai dengan

bagian laba kotor yang belum diakui untuk ditarik pembayaran pajaknya. Hutang pajak

semacam ini tidak boleh digabung dengan saldo pajak perseroan yang tekah terhutang

untuk laba yang sudah direalisasi dalam periode yang bersangkutan. Apabila laba kotor

yang bersangkutan sudah direalisasi maka pajaknya diperhitungkan pada tahun

tersebut.

3. Sisanya merupakan laba bersih yang berasal dari transaksi penjualan angsuran tersebut.

Jumlah ini dapat dilaporkan sebagai bagian dari laba yang ditahan secaea khusus yang

tidak bisa dipakai sebagai dasar pembagian deviden sampai piutang penjualan angsuran

direalisasikan.

25.

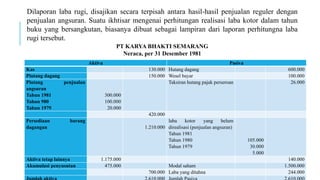

Dilaporan laba rugi,disajikan secara terpisah antara hasil-hasil penjualan reguler dengan

penjualan angsuran. Suatu ikhtisar mengenai perhitungan realisasi laba kotor dalam tahun

buku yang bersangkutan, biasanya dibuat sebagai lampiran dari laporan perhitungna laba

rugi tersebut.

PT KARYA BHAKTI SEMARANG

Neraca, per 31 Desember 1981

Aktiva Pasiva

Kas 130.000 Hutang dagang 600.000

Piutang dagang 150.000 Wesel bayar 100.000

Piutang penjualan

angsuran

Tahun 1981

Tahun 980

Tahun 1979

300.000

100.000

20.000

Taksiran hutang pajak perseroan 26.000

420.000

Persediaan barang

dagangan 1.210.000

laba kotor yang belum

direalisasi (penjualan angsuran)

Tahun 1981

Tahun 1980

Tahun 1979

105.000

30.000

5.000

Aktiva tetap lainnya 1.175.000 140.000

Akumulasi penyusutan 475.000 Modal saham 1.500.000

700.000 Laba yang ditahna 244.000

26.

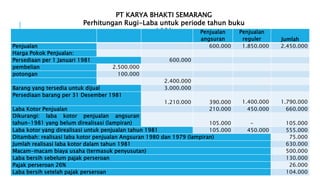

PT KARYA BHAKTISEMARANG

Perhitungan Rugi-Laba untuk periode tahun buku

1981 Penjualan

angsuran

Penjualan

reguler Jumlah

Penjualan 600.000 1.850.000 2.450.000

Harga Pokok Penjualan:

Persediaan per 1 Januari 1981 600.000

pembelian 2.500.000

potongan 100.000

2.400.000

Barang yang tersedia untuk dijual 3.000.000

Persediaan barang per 31 Desember 1981

1.210.000 390.000 1.400.000 1.790.000

Laba Kotor Penjualan 210.000 450.000 660.000

Dikurangi: laba kotor penjualan angsuran

tahun-1981 yang belum direalisasi (lampiran) 105.000 - 105.000

Laba kotor yang direalisasi untuk penjualan tahun 1981 105.000 450.000 555.000

Ditambah: realisasi laba kotor penjualan Angsuran 1980 dan 1979 (lampiran) 75.000

Jumlah realisasi laba kotor dalam tahun 1981 630.000

Macam-macam biaya usaha (termasuk penyusutan) 500.000

Laba bersih sebelum pajak perseroan 130.000

Pajak perseroan 26% 26.000

Laba bersih setelah pajak perseroan 104.000

27.

Tingkat laba kotoruntuk penjualan angsuran 1981:

(Laba kotor : Hasil penjualan) x 100% = (210.000 : 600.000) x 100% = 35%

Laba kotor yang belum direalisasi untuk penjualan angsuran tahun 1981:

Piutang penjualan angsuran Rp600.000

Penerimaan pembayaran dalam tahun 1981 (Rp300.000)

Saldo per Desember 1981 Rp300.000

Laba kotor yang belum direalisasi (35% x Rp300.000) Rp105.000

PT. Karya Bhakti Semarang

Lampiran: Perhitungan Rugi- Laba, untuk periode tahun buku 1981.

Realisasi Laba Kotor Penjualan Angsuran

Realisasi laba kotor tahun 1981

28.

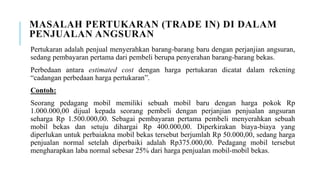

MASALAH PERTUKARAN (TRADEIN) DI DALAM

PENJUALAN ANGSURAN

Pertukaran adalah penjual menyerahkan barang-barang baru dengan perjanjian angsuran,

sedang pembayaran pertama dari pembeli berupa penyerahan barang-barang bekas.

Perbedaan antara estimated cost dengan harga pertukaran dicatat dalam rekening

“cadangan perbedaan harga pertukaran”.

Contoh:

Seorang pedagang mobil memiliki sebuah mobil baru dengan harga pokok Rp

1.000.000,00 dijual kepada seorang pembeli dengan perjanjian penjualan angsuran

seharga Rp 1.500.000,00. Sebagai pembayaran pertama pembeli menyerahkan sebuah

mobil bekas dan setuju dihargai Rp 400.000,00. Diperkirakan biaya-biaya yang

diperlukan untuk perbaiakna mobil bekas tersebut berjumlah Rp 50.000,00, sedang harga

penjualan normal setelah diperbaiki adalah Rp375.000,00. Pedagang mobil tersebut

mengharapkan laba normal sebesar 25% dari harga penjualan mobil-mobil bekas.

29.

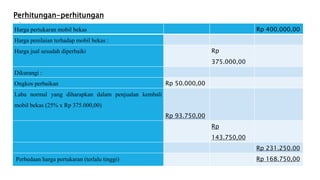

Perhitungan-perhitungan

Harga pertukaran mobilbekas Rp 400.000,00

Harga penilaian terhadap mobil bekas :

Harga jual sesudah diperbaiki Rp

375.000,00

Dikurangi :

Ongkos perbaikan Rp 50.000,00

Laba normal yang diharapkan dalam penjualan kembali

mobil bekas (25% x Rp 375.000,00)

Rp 93.750,00

Rp

143.750,00

Rp 231.250.00

Perbedaan harga pertukaran (terlalu tinggi) Rp 168.750,00

30.

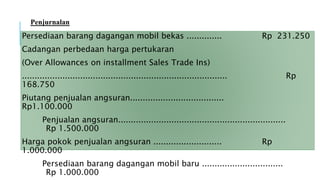

Penjurnalan

Persediaan barang daganganmobil bekas .............. Rp 231.250

Cadangan perbedaan harga pertukaran

(Over Allowances on installment Sales Trade Ins)

................................................................................. Rp

168.750

Piutang penjualan angsuran.....................................

Rp1.100.000

Penjualan angsuran..................................................................

Rp 1.500.000

Harga pokok penjualan angsuran ........................... Rp

1.000.000

Persediaan barang dagangan mobil baru ................................

Rp 1.000.000

31.

MASALAH PEMBATALAN KONTRAKDAN

PEMILIKAN KEMBALI

Apabila si pembeli gagal untuk memenuhi kewajibannya seperti yang tercantum di dalam

surat pejanjian angsuran, maka barang-barang yang bersangkutan ditarik dan dimiliki oleh

si penjual. Dalam hal ini pencatatan yang harus dilakukan dalam buku-buku si penjual,

akan menyangkut :

a. Pencatatan pemilikan kembali barang dagangan

b. Menghapuskan saldo piutang penjualan

c. Menghapuskan saldo laba kotor yang belum direalisasi

d. Pencatatan keuntungan atau kerugian

32.

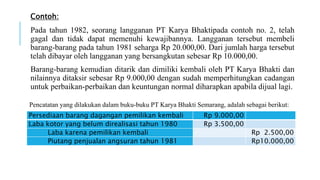

Contoh:

Pada tahun 1982,seorang langganan PT Karya Bhaktipada contoh no. 2, telah

gagal dan tidak dapat memenuhi kewajibannya. Langganan tersebut membeli

barang-barang pada tahun 1981 seharga Rp 20.000,00. Dari jumlah harga tersebut

telah dibayar oleh langganan yang bersangkutan sebesar Rp 10.000,00.

Barang-barang kemudian ditarik dan dimiliki kembali oleh PT Karya Bhakti dan

nilainnya ditaksir sebesar Rp 9.000,00 dengan sudah memperhitungkan cadangan

untuk perbaikan-perbaikan dan keuntungan normal diharapkan apabila dijual lagi.

Pencatatan yang dilakukan dalam buku-buku PT Karya Bhakti Semarang, adalah sebagai berikut:

Persediaan barang dagangan pemilikan kembali Rp 9.000,00

Laba kotor yang belum direalisasi tahun 1980 Rp 3.500,00

Laba karena pemilikan kembali Rp 2.500,00

Piutang penjualan angsuran tahun 1981 Rp10.000,00

33.

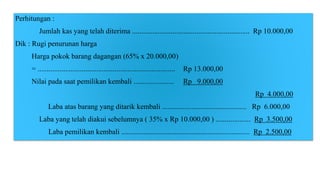

Perhitungan :

Jumlah kasyang telah diterima ................................................................ Rp 10.000,00

Dik : Rugi penurunan harga

Harga pokok barang dagangan (65% x 20.000,00)

= ........................................................................... Rp 13.000,00

Nilai pada saat pemilikan kembali ...................... Rp 9.000,00

Rp 4.000,00

Laba atas barang yang ditarik kembali .............................................. Rp 6.000,00

Laba yang telah diakui sebelumnya ( 35% x Rp 10.000,00 ) ................... Rp 3.500,00

Laba pemilikan kembali ...................................................................... Rp 2.500,00

34.

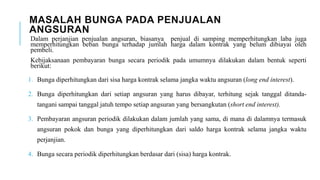

MASALAH BUNGA PADAPENJUALAN

ANGSURAN

Dalam perjanjian penjualan angsuran, biasanya penjual di samping memperhitungkan laba juga

memperhitungkan beban bunga terhadap jumlah harga dalam kontrak yang belum dibiayai oleh

pembeli.

Kebijaksanaan pembayaran bunga secara periodik pada umumnya dilakukan dalam bentuk seperti

berikut:

1. Bunga diperhitungkan dari sisa harga kontrak selama jangka waktu angsuran (long end interest).

2. Bunga diperhitungkan dari setiap angsuran yang harus dibayar, terhitung sejak tanggal ditanda-

tangani sampai tanggal jatuh tempo setiap angsuran yang bersangkutan (short end interest).

3. Pembayaran angsuran periodik dilakukan dalam jumlah yang sama, di mana di dalamnya termasuk

angsuran pokok dan bunga yang diperhitungkan dari saldo harga kontrak selama jangka waktu

perjanjian.

4. Bunga secara periodik diperhitungkan berdasar dari (sisa) harga kontrak.

35.

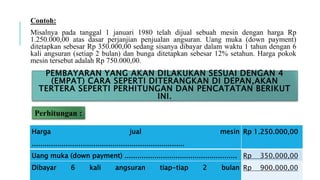

Contoh:

Misalnya pada tanggal1 januari 1980 telah dijual sebuah mesin dengan harga Rp

1.250.000,00 atas dasar perjanjian penjualan angsuran. Uang muka (down payment)

ditetapkan sebesar Rp 350.000,00 sedang sisanya dibayar dalam waktu 1 tahun dengan 6

kali angsuran (setiap 2 bulan) dan bunga ditetapkan sebesar 12% setahun. Harga pokok

mesin tersebut adalah Rp 750.000,00.

Perhitungan :

PEMBAYARAN YANG AKAN DILAKUKAN SESUAI DENGAN 4

(EMPAT) CARA SEPERTI DITERANGKAN DI DEPAN,AKAN

TERTERA SEPERTI PERHITUNGAN DAN PENCATATAN BERIKUT

INI.

Harga jual mesin

........................................................................

Rp 1.250.000,00

Uang muka (down payment) ..................................................... Rp 350.000,00

Dibayar 6 kali angsuran tiap-tiap 2 bulan Rp 900.000,00

36.

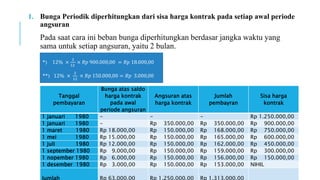

1. Bunga Periodikdiperhitungkan dari sisa harga kontrak pada setiap awal periode

angsuran

Pada saat cara ini beban bunga diperhitungkan berdasar jangka waktu yang

sama untuk setiap angsuran, yaitu 2 bulan.

*) 12% ×

2

12

× 𝑅𝑝 900.000,00 = 𝑅𝑝 18.000,00

**) 12% ×

2

12

× 𝑅𝑝 150.000,00 = 𝑅𝑝 3.000,00

Tanggal

pembayaran

Bunga atas saldo

harga kontrak

pada awal

periode angsuran

Angsuran atas

harga kontrak

Jumlah

pembayran

Sisa harga

kontrak

1 januari 1980 - - - Rp 1.250.000,00

1 januari 1980 - Rp 350.000,00 Rp 350.000,00 Rp 900.000,00

1 maret 1980 Rp 18.000,00 Rp 150.000,00 Rp 168.000,00 Rp 750.000,00

1 mei 1980 Rp 15.000,00 Rp 150.000,00 Rp 165.000,00 Rp 600.000,00

1 juli 1980 Rp 12.000,00 Rp 150.000,00 Rp 162.000,00 Rp 450.000,00

1 september 1980 Rp 9.000,00 Rp 150.000,00 Rp 159.000,00 Rp 300.000,00

1 nopember 1980 Rp 6.000,00 Rp 150.000,00 Rp 156.000,00 Rp 150.000,00

1 desember 1980 Rp 3.000,00 Rp 150.000,00 Rp 153.000,00 NIHIL

Jumlah Rp 63.000,00 Rp 1.250.000,00 Rp 1.313.000,00

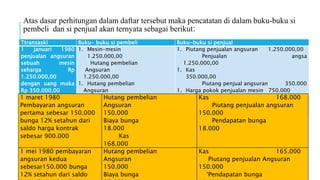

37.

Atas dasar perhitungandalam daftar tersebut maka pencatatan di dalam buku-buku si

pembeli dan si penjual akan ternyata sebagai berikut:

Ttransaski Buku- buku si pembeli Buku-buku si penjual

1 januari 1980

penjualan angsuran

sebuah mesin

seharga Rp

1.250.000,00

dengan uang muka

Rp 350.000,00

1. Mesin-mesin

1.250.000,00

Hutang pembelian

Angsuran

1.250.000,00

1. Hutang pembelian

Angsuran

350.000,00

Kas

350.000,00

1. Piutang penjualan angsuran 1.250.000,00

Penjualan angsa

1.250.000,00

1. Kas

350.000,00

Piutang penjual angsuran 350.000

1. Harga pokok penjualan mesin 750.000

Persediaan mesin-mesin

750.000

1 maret 1980

Pembayaran angsuran

pertama sebesar 150.000

bunga 12% setahun dari

saldo harga kontrak

sebesar 900.000

Hutang pembelian

Angsuran

150.000

Biaya bunga

18.000

Kas

168.000

Kas 168.000

Piutang penjualan angsuran

150.000

Pendapatan bunga

18.000

1 mei 1980 pembayaran

angsuran kedua

sebesar150.000 bunga

12% setahun dari saldo

Hutang pembelian

Angsuran

150.000

Biaya bunga

Kas 165.000

Piutang penjualan Angsuran

150.000

‘Pendapatan bunga

38.

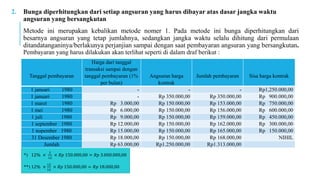

2. Bunga diperhitungkandari setiap angsuran yang harus dibayar atas dasar jangka waktu

angsuran yang bersangkutan

Metode ini merupakan kebalikan metode nomer 1. Pada metode ini bunga diperhitungkan dari

besarnya angsuran yang tetap jumlahnya, sedangkan jangka waktu selalu dihitung dari permulaan

ditandatanganinya/berlakunya perjanjian sampai dengan saat pembayaran angsuran yang bersangkutan.

Pembayaran yang harus dilakukan akan terlihat seperti di dalam draf berikut :

*) 12% ×

2

12

× 𝑅𝑝 150.000,00 = 𝑅𝑝 3.000.000,00

**) 12% ×

12

12

× 𝑅𝑝 150.000,00 = 𝑅𝑝 18.000,00

Tanggal pembayaran

Harga dari tanggal

transaksi sampai dengan

tanggal pembayaran (1%

per bulan)

Angsuran harga

kontrak

Jumlah pembayaran Sisa harga kontrak

1 januari 1980 - - - Rp1,250.000,00

1 januari 1980 - Rp 350.000,00 Rp 350.000,00 Rp 900.000,00

1 maret 1980 Rp 3.000,00 Rp 150.000,00 Rp 153.000,00 Rp 750.000,00

1 mei 1980 Rp 6.000,00 Rp 150.000,00 Rp 156.000,00 Rp 600.000,00

1 juli 1980 Rp 9.000,00 Rp 150.000,00 Rp 159.000,00 Rp 450.000,00

1 september 1980 Rp 12.000,00 Rp 150.000,00 Rp 162.000,00 Rp 300.000,00

1 nopember 1980 Rp 15.000,00 Rp 150.000,00 Rp 165.000,00 Rp 150.000,00

31 Desember 1980 Rp 18.000,00 Rp 150.000,00 Rp 168.000,00 NIHIL

Jumlah Rp 63.000,00 Rp1.250.000,00 Rp1.313.000,00

39.

Pencatatan di dalambuku-buku si pembeli dan si penjual akan nampak sebagai

berikut :

Transaksi Buku-buku si pembeli Buku-buku si penjual

1 Januari 1990

Penjualan angsuran sebuah

mesin seharga :

Rp. 1.250.000,00 dengan uang

muka :

Rp. 350.000,00

1) Mesin-mesin 1.250.000,00

Hutang Pembelian

Angsuran

1.250.000,00

1) Hutang Pembelian

Angsuran 350.000,00

Kas

350.000,00

1) Piutang Penjualan

Angsuran

1.250.000,00

Penjualan

Angsuran

1.250.000,00

1) Kas 350.000,00

Piutang Penjualan

Angsuran

350.000,-

1) Harga Pokok Penjualan

Mesin 750.000,00

Persediaan

Mesin-mesin

750.000,00

40.

1 Maret 1980

1.Pencatatan bunga yang

masih harus di

perhitungkan (accrued

interest) selama 2 bulan

dari sisa harga kontrak

sebesar : Rp. 900.000,00

1. Buiaya Bunga 18.000,00

Bunga yang Akan

di bayar atas

Pembelian Angsuran

18.000,00

1. Bunga yang akan

diterima atas penjualan

Angsuran 18.000,00

Pendapatan

Bunga 18.000,00

1. Pencatatan pembayaran

angsutan pertama

sebesar :

Rp. 150.000,00 dan

bunga 12% setahun,

selama 2 bulan dari

Angsuran yang

bersangkutan

2. Hutang Pembelian

Angsuran 150.000,00

Bunga yang dibayar

atas pembelian

Angsuran 3.000,00

Kas

153.000,00

1) Kas 153.000,00

Piutang Pen

jualan Angsuran 150.000,00

Bunga yang Akan

Diterima atas

Pemjualan

Angsuran

3.000,00

41.

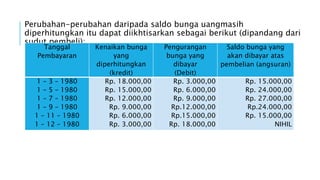

Perubahan-perubahan daripada saldobunga uangmasih

diperhitungkan itu dapat diikhtisarkan sebagai berikut (dipandang dari

sudut pembeli):

Tanggal

Pembayaran

Kenaikan bunga

yang

diperhitungkan

(kredit)

Pengurangan

bunga yang

dibayar

(Debit)

Saldo bunga yang

akan dibayar atas

pembelian (angsuran)

1 – 3 – 1980

1 – 5 – 1980

1 – 7 – 1980

1 – 9 – 1980

1 – 11 – 1980

1 – 12 – 1980

Rp. 18.000,00

Rp. 15.000,00

Rp. 12.000,00

Rp. 9.000,00

Rp. 6.000,00

Rp. 3.000,00

Rp. 3.000,00

Rp. 6.000,00

Rp. 9.000,00

Rp.12.000,00

Rp.15.000,00

Rp. 18.000,00

Rp. 15.000,00

Rp. 24.000,00

Rp. 27.000,00

Rp.24.000,00

Rp. 15.000,00

NIHIL

42.

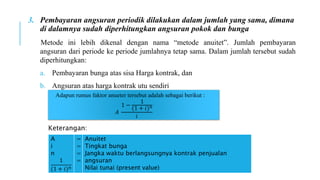

3. Pembayaran angsuranperiodik dilakukan dalam jumlah yang sama, dimana

di dalamnya sudah diperhitungkan angsuran pokok dan bunga

Metode ini lebih dikenal dengan nama “metode anuitet”. Jumlah pembayaran

angsuran dari periode ke periode jumlahnya tetap sama. Dalam jumlah tersebut sudah

diperhitungkan:

a. Pembayaran bunga atas sisa Harga kontrak, dan

b. Angsuran atas harga kontrak utu sendiri

Adapun rumus faktor anueter tersebut adalah sebagai berikut :

𝐴

1 −

1

(1 + 𝑖)𝑛

𝑖

A

i

n

1

(1 + 𝑖)𝑛

=

=

=

=

Anuitet

Tingkat bunga

Jangka waktu berlangsungnya kontrak penjualan

angsuran

Nilai tunai (present value)

Keterangan:

43.

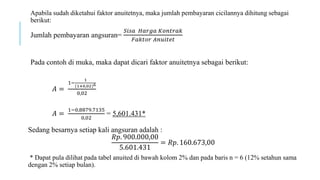

Apabila sudah diketahuifaktor anuitetnya, maka jumlah pembayaran cicilannya dihitung sebagai

berikut:

Jumlah pembayaran angsuran=

𝑆𝑖𝑠𝑎 𝐻𝑎𝑟𝑔𝑎 𝐾𝑜𝑛𝑡𝑟𝑎𝑘

𝐹𝑎𝑘𝑡𝑜𝑟 𝐴𝑛𝑢𝑖𝑡𝑒𝑡

Pada contoh di muka, maka dapat dicari faktor anuitetnya sebagai berikut:

𝐴 =

1−

1

(1+0,02)6

0,02

𝐴 =

1−0,8879.7135

0,02

= 5,601.431*

Sedang besarnya setiap kali angsuran adalah :

𝑅𝑝. 900.000,00

5.601.431

= 𝑅𝑝. 160.673,00

* Dapat pula dilihat pada tabel anuited di bawah kolom 2% dan pada baris n = 6 (12% setahun sama

dengan 2% setiap bulan).

44.

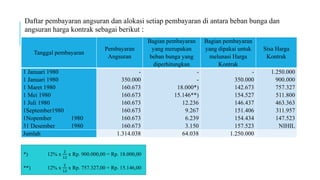

Daftar pembayaran angsurandan alokasi setiap pembayaran di antara beban bunga dan

angsuran harga kontrak sebagai berikut :

Tanggal pembayaran

Pembayaran

Angsuran

Bagian pembayaran

yang merupakan

beban bunga yang

diperhitungkan

Bagian pembayaran

yang dipakai untuk

melunasi Harga

Kontrak

Sisa Harga

Kontrak

1 Januari 1980

1 Januari 1980

1 Maret 1980

1 Mei 1980

1 Juli 1980

1September1980

1Nopember 1980

31 Desember 1980

-

350.000

160.673

160.673

160.673

160.673

160.673

160.673

-

-

18.000*)

15.146**)

12.236

9.267

6.239

3.150

-

350.000

142.673

154.527

146.437

151.406

154.434

157.523

1.250.000

900.000

757.327

511.800

463.363

311.957

147.523

NIHIL

Jumlah 1.314.038 64.038 1.250.000

*) 12% x

2

12

x Rp. 900.000,00 = Rp. 18.000,00

**) 12% x

2

12

x Rp. 757.327,00 = Rp. 15.146,00

45.

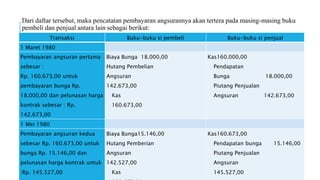

Dari daftar tersebut,maka pencatatan pembayaran angsurannya akan tertera pada masing-masing buku

pembeli dan penjual antara lain sebagai berikut:

Transaksi Buku-buku si pembeli Buku-buku si penjual

1 Maret 1980

Pembayaran angsuran pertama

sebesar :

Rp. 160.673,00 untuk

pembayaran bunga Rp.

18.000,00 dan pelunasan harga

kontrak sebesar : Rp.

142.673,00

Biaya Bunga 18.000,00

Hutang Pembelian

Angsuran

142.673,00

Kas

160.673,00

Kas160.000,00

Pendapatan

Bunga 18.000,00

Piutang Penjualan

Angsuran 142.673,00

1 Mei 1980

Pembayaran angsuran kedua

sebesar Rp. 160.673,00 untuk

bunga Rp. 15.146,00 dan

pelunasan harga kontrak untuk

:Rp. 145.527,00

Biaya Bunga15.146,00

Hutang Pemberian

Angsuran

142.527,00

Kas

Kas160.673,00

Pendapatan bunga 15.146,00

Piutang Penjualan

Angsuran

145.527,00

46.

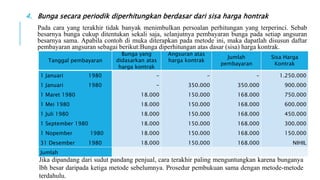

4. Bunga secaraperiodik diperhitungkan berdasar dari sisa harga hontrak

Pada cara yang terakhir tidak banyak menimbulkan persoalan perhitungan yang terperinci. Sebab

besarnya bunga cukup ditentukan sekali saja, selanjutnya pembayaran bunga pada setiap angsuran

besarnya sama. Apabila contoh di muka diterapkan pada metode ini, maka dapatlah disusun daftar

pembayaran angsuran sebagai berikut:Bunga diperhitungan atas dasar (sisa) harga kontrak.

Tanggal pembayaran

Bunga yang

didasarkan atas

harga kontrak

Angsuran atas

harga kontrak

Jumlah

pembayaran

Sisa Harga

Kontrak

1 Januari 1980

1 Januari 1980

1 Maret 1980

1 Mei 1980

1 Juli 1980

1 September 1980

1 Nopember 1980

31 Desember 1980

-

-

18.000

18.000

18.000

18.000

18.000

18.000

-

350.000

150.000

150.000

150.000

150.000

150.000

150.000

-

350.000

168.000

168.000

168.000

168.000

168.000

168.000

1.250.000

900.000

750.000

600.000

450.000

300.000

150.000

NIHIL

Jumlah

Jika dipandang dari sudut pandang penjual, cara terakhir paling menguntungkan karena bunganya

lbh besar daripada ketiga metode sebelumnya. Prosedur pembukuan sama dengan metode-metode

terdahulu.