Downloaded 62 times

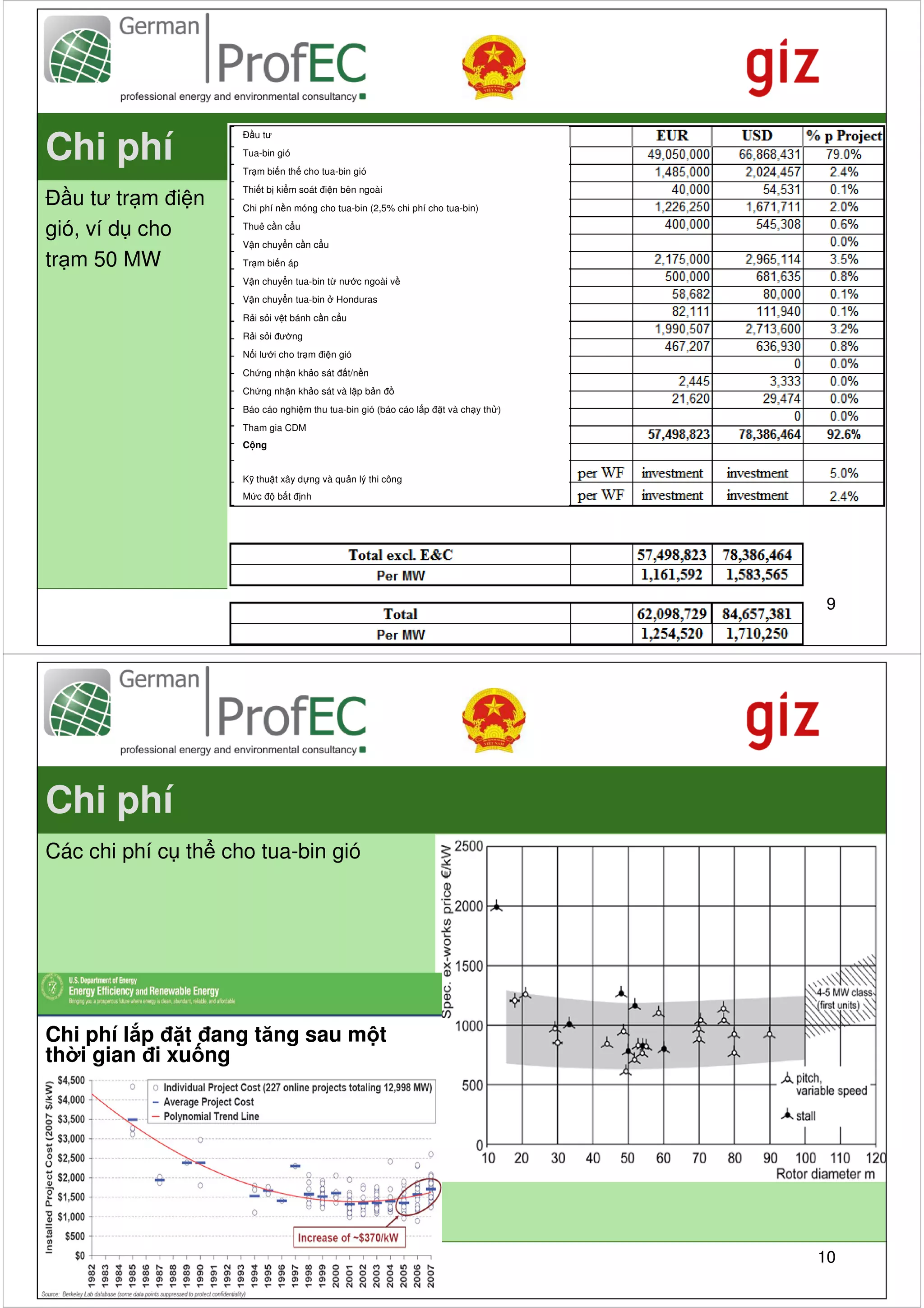

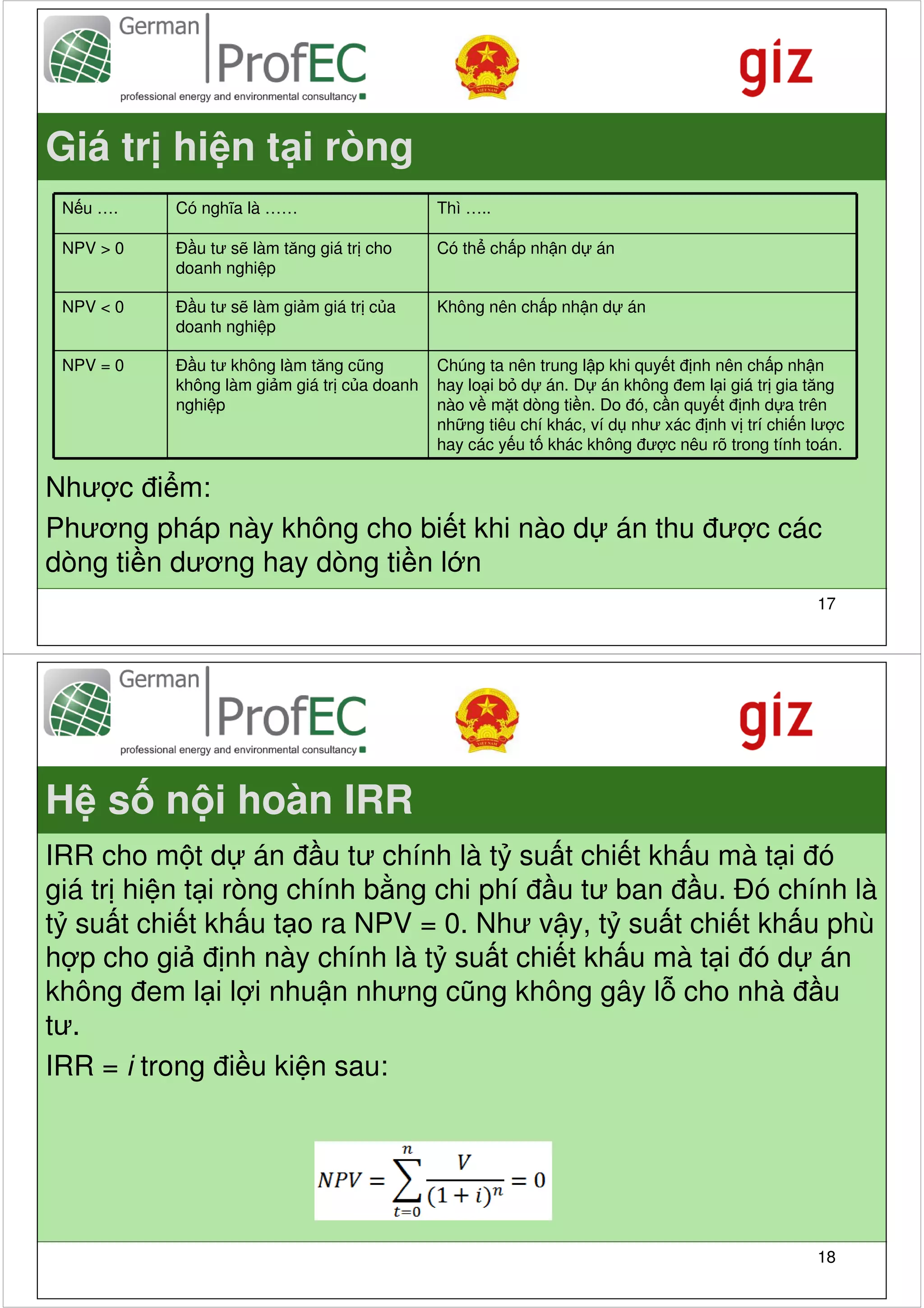

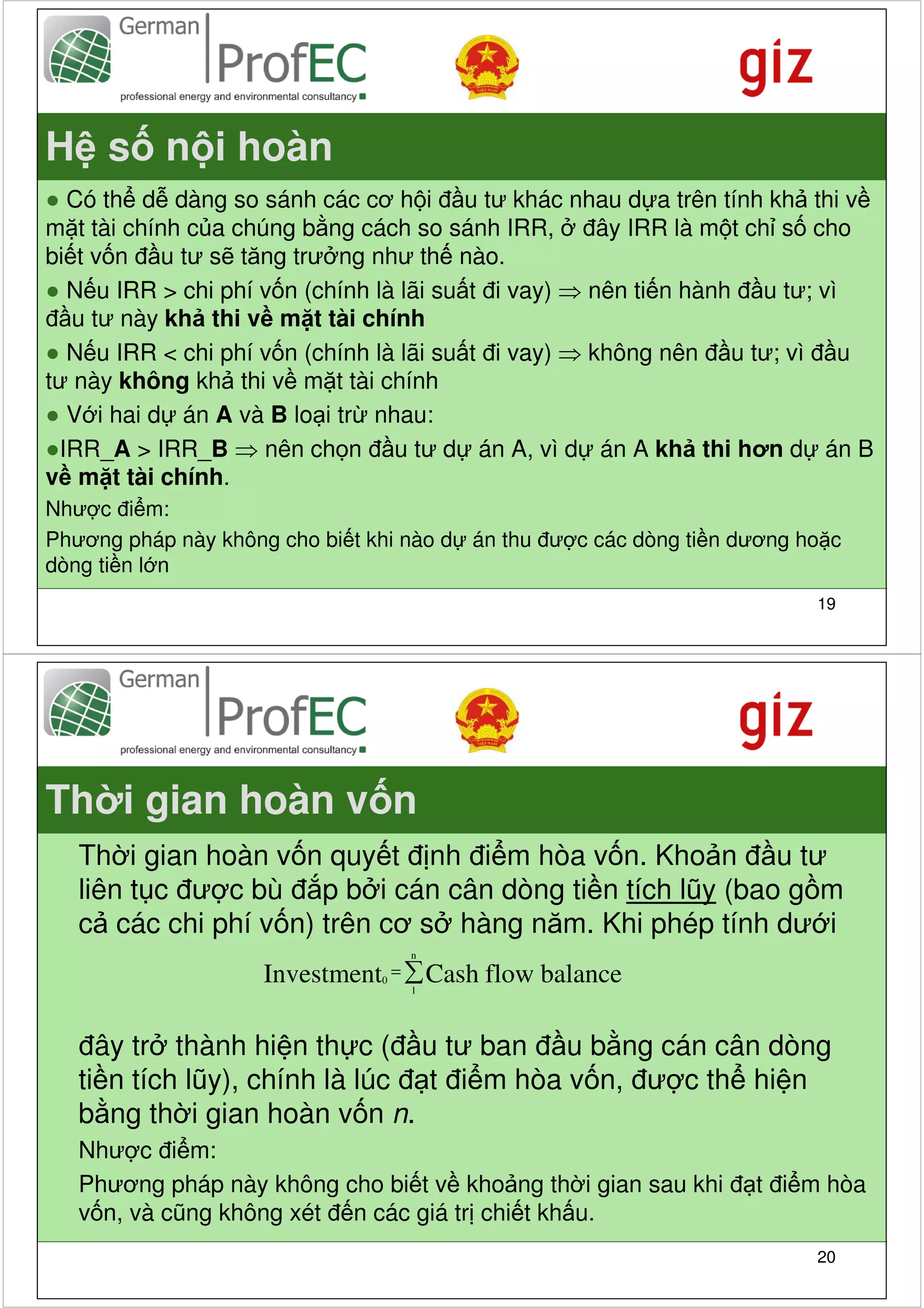

Tài liệu tập trung vào phân tích tài chính và kinh tế cho các trạm điện gió tại Việt Nam, bao gồm các thông số về doanh thu, chi phí và các chỉ tiêu tài chính quan trọng. Nó cũng đề cập đến các cơ hội trong lĩnh vực giảm phát thải khí nhà kính và quy trình phê duyệt dự án cơ chế phát triển sạch (CDM). Cuối cùng, tài liệu trình bày các thông số tài chính như giá trị hiện tại ròng (NPV) và tỷ suất hoàn vốn nội bộ (IRR).

![[Inforgraphic] CRM a solution for success-Biaki](https://cdn.slidesharecdn.com/ss_thumbnails/inforgraphiccrmasolutionforsuccess-130321015005-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[1]he thong thong tin quan ly th s_nguyenanhhao](https://cdn.slidesharecdn.com/ss_thumbnails/1hethongthongtinquanlythsnguyenanhhao-120821030022-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)