Dokumen tersebut membahas tentang wadiah, yaitu konsep titipan dana pihak ketiga kepada bank syariah. Terdapat penjelasan mengenai pengertian, landasan hukum, rukun, jenis, dan batasan dalam mengelola dana wadiah sesuai prinsip syariah.

Pengertian Wadiah

Dana titipan(wadiah) adalah dana pihak ketiga

yang dititipkan pada bank. Titipan dana dari masyarakat

ini dapat melalui giro dan tabungan . penggunaan

wadiah dalam transaksi pendanan dengan alasan

fleksibelitas pengambilan dana atau faktor keamanan

Menurut PSAK 59, 2002, dan pedoman akuntansi

perbankan syariah Indonesia PAPSI 2003, wadiah

adalah titipan nasabah yang harus dijaga dan

dikembalikan setiap saat bila nasabah yang

bersangkutan menghendaki. Bank syariah bertanggung

jawab atas pengembalian titipan dana tersebut

Back

5.

Landasan Hukum Wadiah

ُّوادَؤُتنَأ ۡمُكُرُمۡأَي َ َّٱَّلل َّنِإ۞َهِلۡهَأ َٰٰٓىَلِإ ِتََٰن ََٰمَ ۡٱۡلمُت ۡمَكَح اَذِإ َو ا

ۡدَعۡٱلِب واُمُك َۡحت نَأ ِاسَّنٱل َنۡيَبِعَي اَّمِعِن َ َّٱَّلل َّنِإ ِِۚلَّنِإ ٰٓۗٓۦِهِب مُكُظ

ا ٗير ِصَب اََۢعيِمَس َانَك َ َّٱَّلل٥٨

58. Sesungguhnya Allah menyuruh kamu

menyampaikan amanat kepada yang berhak

menerimanya, dan (menyuruh kamu) apabila

menetapkan hukum di antara manusia supaya

kamu menetapkan dengan adil. Sesungguhnya

Allah memberi pengajaran yang sebaik-

baiknya kepadamu. Sesungguhnya Allah

adalah Maha Mendengar lagi Maha Melihat.

Back

6.

Rukun :

• Barang/Uangyang di

Wadi`ahkan dalam keadaan jelas

dan baik.

• Ada Muwaddi` yang bertindak

sebagai pemilik barang/uang

sekaligus yang

menitipkannya/menyerahkan.

• Ada Mustawda` yang bertindak

sebagai penerima simpanan atau

yang memberikan pelayanan jasa

• Kemudian diakhiri dengan Ijab

Qabul (Sighat), dalam perbankan

biasanya ditandai dengan

penanda tanganan surat/buku

tanda bukti penyimpanan

Syarat :

1. Orang yang berakad :

a. Baligh

b. Berakal

c. Kemauan sendiri, tidak

dipaksa.

2. Barang titipan

a. Benda yang dititipkan

diisyaratkan harus benda yang

bisa disimpan.

b. Syafi’iah dan hanabilah

mensyaratkan benda yang

dititipkan harus benda yang

mempunyai nilai atau qimah dan

dipandang sebagai maal,

walaupun najis.

back

7.

Jenis-jenis Wadiah

Wadiah Yad-Alamanah

Yaitu akad titipan, dimana

penerima titipan adalah

pemegang amanah, apabila

terjadi resiko kerugian atau

kerusakan dari barang yang

dititipkan, maka penjamin

tidak mesti mengganti rugi,

kecuali sekiranya hal itu

disebabkan kelalaian dari

penerima titipan.

Wadiah Yad-Dhammanah

Yaitu akad titipan, dimana

penerima titipan adalah

pemegang amanah

sekaligus sebagai penjamin

dari barang atau aset yang

dititipkan. Oleh sebab itu

dia bertanggung jawab

terhadap kerugian atau

kerusakan yang terjadi

pada aset tersebut.

Back

8.

Jenis-jenis Barang Wadiah

1.Harta benda

2. Uang

3. Dokumen (saham, obligasi, bilyet giro, surat

perjanjian Mudhorobah dll)

4. Barang berharga lainnya (surat tanah, surat wasiat

dll yg dianggap berharga mempunyai nilai uang)

Back

9.

Hukum Menerima BarangWadiah

• Sunnah, bagi orang yang percaya kepada dirinya bahwa dia

sanggup menjaga titipan yang diserahkan kepadanya.

• Mubah, jika seorang mengatakan kepada si penitip bahwa dirinya

khawatir akan berkhianat namun si penitip yakin dan tetap

mempercayai bahwa orang tersebut dapat diberikan amanah.

• Haram, apabila dia tidak kuasa atau tidak sanggup menjaga

barang yang dititipkan sebagaimana mestinya.

• Wajib, jika tidak ada orang jujur dan layak selain dirinya.

• Makruh, yaitu bagi orang yang dapat menjaganya, tetapi ia tidak

percaya kepada dirinya boleh jadi kemudian hari hal itu akan

menyebabkan dia berkhianat terhadap barang yang dititipkan

kepadanya

Back

Batasan dalam menjagawadiah

• al-wadi`ah bighar al- `ajr (wadi`ah tanpa jasa) yaitu wadi`

tidak bertanggung jawab terhadap kerusakan barang yang

bukan karena kelalaiannya dan ia harus menjaga barang

tersebut sebagaimana barangnya sendiri.

• Al-wadi`ah bi `ajr (wadi`ah dengan jasa) ialah wadi` hanya

menjaga barang titipan sesuai dengan yang diperjanjikan

tanpa harus melakukanseperti halnya tradisi masyarakat.

• Kecerobohan/kelalaian (tagshir) dari pihak penerima titipan

itu biasa terjadi dan sering terjadi.

• Ta`adli hampir sama dengan taqshir bedanya ta`addli adalah

setiap perilaku yang bertentangan dengan penjagaan barang,

diantara bentuk taqshir ialah menghilangkan barang dengan

sengaja, memanfaatkan barang titipan (mengkonsumsi,

menyewakan, meminjamkan dan menginvestasikan)

Back

12.

Pengakuan dan Pengukuran

Pengakuanbonus dalam transaksi wadiah adalah sebagai

berikut:

• Pemberian bonus kepada nasabah diakui sebagai beban pada

saat terjadinya

• Penerimaan bonus dari penempatan dana pada bank syariah

lain diakui sebagai pendapatan pada saat kas diterima

• Penerimaan bonus pada penempatan dana syariah pada bank

sentral diakui sebagaipendaptan pada saat kas diterima

• Penerimaan bonus dari penempatan dana pada bank non

syariah diakui sebagao pendapatan dana qardbul hasan pada

saat kas diterima

Back

13.

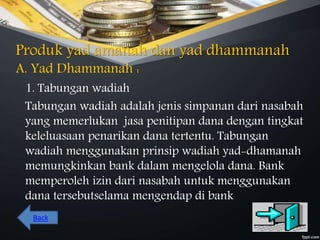

Produk yad amanahdan yad dhammanah

A. Yad Dhammanah :

1. Tabungan wadiah

Tabungan wadiah adalah jenis simpanan dari nasabah

yang memerlukan jasa penitipan dana dengan tingkat

keleluasaan penarikan dana tertentu. Tabungan

wadiah menggunakan prinsip wadiah yad-dhamanah

memungkinkan bank dalam mengelola dana. Bank

memperoleh izin dari nasabah untuk menggunakan

dana tersebutselama mengendap di bank

Back

14.

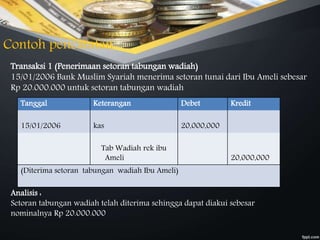

Contoh pencatatan

Transaksi 1(Penerimaan setoran tabungan wadiah)

15/01/2006 Bank Muslim Syariah menerima setoran tunai dari Ibu Ameli sebesar

Rp 20.000.000 untuk setoran tabungan wadiah

Analisis :

Setoran tabungan wadiah telah diterima sehingga dapat diakui sebesar

nominalnya Rp 20.000.000

Tanggal Keterangan Debet Kredit

15/01/2006 kas 20,000,000

Tab Wadiah rek ibu

Ameli 20,000,000

(Diterima setoran tabungan wadiah Ibu Ameli)

15.

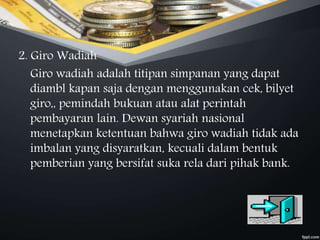

2. Giro Wadiah

Girowadiah adalah titipan simpanan yang dapat

diambl kapan saja dengan menggunakan cek, bilyet

giro,, pemindah bukuan atau alat perintah

pembayaran lain. Dewan syariah nasional

menetapkan ketentuan bahwa giro wadiah tidak ada

imbalan yang disyaratkan, kecuali dalam bentuk

pemberian yang bersifat suka rela dari pihak bank.

16.

Contoh Pencatatan

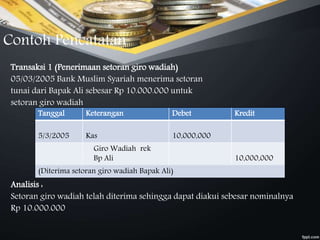

Transaksi 1(Penerimaan setoran giro wadiah)

05/03/2005 Bank Muslim Syariah menerima setoran

tunai dari Bapak Ali sebesar Rp 10.000.000 untuk

setoran giro wadiah

Analisis :

Setoran giro wadiah telah diterima sehingga dapat diakui sebesar nominalnya

Rp 10.000.000

Tanggal Keterangan Debet Kredit

5/3/2005 Kas 10,000,000

Giro Wadiah rek

Bp Ali 10,000,000

(Diterima setoran giro wadiah Bapak Ali)

17.

B. Yad Al-amanah

Bankmenerima titipan amanah (trustee account)

berupa dana infaq, shadaqah, dan zakat, karena

bank dapat menjadi perpanjangan tangan dalam

baitul mal dalam menyimpan dan menyalurkan

dana umat agar dapat bermanfaat secara optimal

![Presentasi Akad Wadiah#';/'..';'[]//'../](https://cdn.slidesharecdn.com/ss_thumbnails/presentasiwadiah1-240508022958-5d257aec-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC Akidah Akhlak Kelas 5 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcakidahakhlakkelas5mimodulkelas-260205160818-304c5d00-thumbnail.jpg?width=640&height=640&fit=bounds)