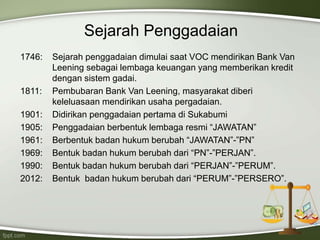

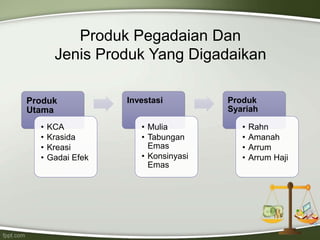

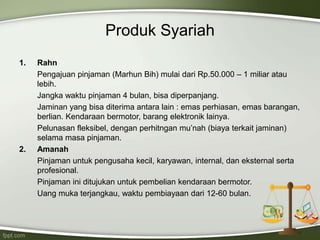

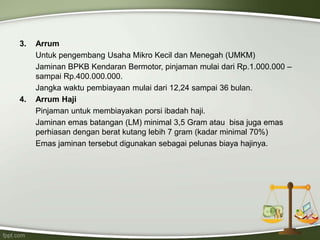

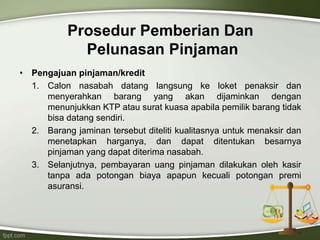

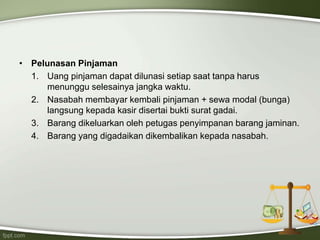

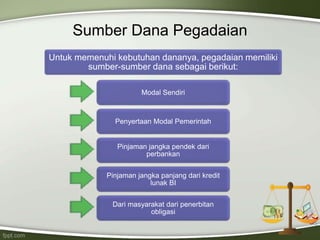

Dokumen tersebut merangkum tentang pengertian, visi, misi, sejarah, budaya perusahaan, produk, prosedur pemberian dan pelunasan pinjaman, serta sumber dana Pegadaian. Pegadaian adalah badan usaha milik negara yang meminjamkan uang dengan menerima barang sebagai jaminan dari peminjam.