Bagaimana mendapatkan modal usaha, modal bisnis, investor, kredit bank. 5 Langkah mendapatkan investor. Disampaikan pada 24 oktober 2012 dalam forum bisnis.

Transaksi Dan Akad Dalam Lembaga Keuangan Syariah. IAIN SALATIGAFerisa Dewi

Dokumen tersebut membahas berbagai jenis transaksi dan akad yang dilakukan di lembaga keuangan syariah seperti simpanan, pembiayaan, dan akad lainnya seperti mudharabah, musyarakah, murabahah, dan istishna.

Dokumen tersebut membahas tentang pengertian, misi, visi, prinsip-prinsip, dan jenis-jenis produk bank syariah seperti mudharabah, musyarakah, wadiah, murabahah, salam, istishnah, ijarah, qardh, rahn, hawalah dan wakalah. Dokumen tersebut juga membandingkan sistem bagi hasil pada bank syariah dengan sistem bunga pada bank konvensional.

Bank umum berperan sebagai lembaga keuangan yang menghimpun dan menyalurkan dana masyarakat serta memberikan jasa layanan keuangan lainnya. Bank umum juga bertindak sebagai agen pembangunan dengan tujuan meningkatkan pemerataan dan pertumbuhan ekonomi.

Dokumen tersebut membahas berbagai aplikasi transaksi perbankan seperti traveller's cheques, rekening titipan, dana setoran naik haji, surat berharga, pinjaman yang diterima, obligasi, dan modal bank. Beberapa contoh transaksi dijelaskan dengan jurnal akuntansi sederhana.

Bagaimana mendapatkan modal usaha, modal bisnis, investor, kredit bank. 5 Langkah mendapatkan investor. Disampaikan pada 24 oktober 2012 dalam forum bisnis.

Transaksi Dan Akad Dalam Lembaga Keuangan Syariah. IAIN SALATIGAFerisa Dewi

Dokumen tersebut membahas berbagai jenis transaksi dan akad yang dilakukan di lembaga keuangan syariah seperti simpanan, pembiayaan, dan akad lainnya seperti mudharabah, musyarakah, murabahah, dan istishna.

Dokumen tersebut membahas tentang pengertian, misi, visi, prinsip-prinsip, dan jenis-jenis produk bank syariah seperti mudharabah, musyarakah, wadiah, murabahah, salam, istishnah, ijarah, qardh, rahn, hawalah dan wakalah. Dokumen tersebut juga membandingkan sistem bagi hasil pada bank syariah dengan sistem bunga pada bank konvensional.

Bank umum berperan sebagai lembaga keuangan yang menghimpun dan menyalurkan dana masyarakat serta memberikan jasa layanan keuangan lainnya. Bank umum juga bertindak sebagai agen pembangunan dengan tujuan meningkatkan pemerataan dan pertumbuhan ekonomi.

Dokumen tersebut membahas berbagai aplikasi transaksi perbankan seperti traveller's cheques, rekening titipan, dana setoran naik haji, surat berharga, pinjaman yang diterima, obligasi, dan modal bank. Beberapa contoh transaksi dijelaskan dengan jurnal akuntansi sederhana.

Dokumen tersebut memberikan ringkasan singkat tentang produk perbankan syariah yang meliputi produk penghimpunan dana (tabungan, deposito), produk pembiayaan (murabahah, salam, istishna, ijarah), serta jasa perbankan syariah (hiwalah, kafalah, wakalah, rahn, sharf)."

Dokumen tersebut membahas produk-produk perbankan syariah yang meliputi prinsip jual beli (murabahah, salam, istishna'), prinsip sewa (ijarah, ijarah muntahia bittamlik). Dijelaskan definisi, tujuan, manfaat, dan contoh kasus untuk masing-masing produk.

Dokumen tersebut membahas produk-produk perbankan syariah. Ringkasannya adalah:

1. Dibahas prinsip-prinsip akad yang mendasari produk perbankan syariah seperti akad tabarru', akad tijarah, dan teori pertukaran.

2. Jelaskan produk-produk pembiayaan seperti pembiayaan ekuitas dan utang berdasarkan prinsip-prinsip syariah.

3. Dijelaskan produk-produk khusus seperti

Manajemen pelayanan produk dan jasa bank syariah mudharabah dan musyarakahSurya Suwarna

Bentuk kegiatan organisasi bisnis seperti kemitraan didirikan dengan tujuan adanya pembagian keuntungan dengan partisipasi bersama. Seperti dibahas pada pembahasan diatas Mudharabah dan Musyarakah merupakan bagian dari kelompok Natural Uncertainy Contract dimana dua model bagi hasil yang lebih disukai dalam hukum Islam. Metode profit and loss sharing inilah yang digunakan bank syariah dalam model pendanaan.

1. PSAK 106 mengatur akuntansi untuk transaksi musyarakah. Dokumen ini menjelaskan definisi istilah, simulasi transaksi, dan jurnal akuntansi untuk mitra pasif dan aktif dalam musyarakah.

2. Topik lain yang dibahas adalah bagi hasil, penyusutan aset, kerugian dan pengakhiran akad musyarakah. Contoh kasus juga disajikan untuk memperjelas penerapan standar ini.

3. Tujuan

Sistem, jenis dan mendapatkan pembiayaan bank syariahrimapratiwi

Sistem, jenis, dan mendapatkan pembiayaan bank syariah memberikan informasi tentang jenis pembiayaan bank syariah seperti bagi hasil, jual beli, sewa, dan jasa pelayanan. Sistem pembiayaan bank syariah dibagi menjadi pembiayaan produktif dan konsumtif. Dokumen ini juga menjelaskan cara mendapatkan pembiayaan dari bank syariah dengan memperhatikan etika berhutang secara Islami dan syarat administratif.

Dokumen tersebut membahas tentang pandangan Islam terhadap perbankan syariah. Islam melihat dunia secara komprehensif mencakup aqidah, syariah, akhlak, muamalah, ibadah, hukum publik dan privat. Perbankan syariah didasarkan pada prinsip larangan riba, kemitraan, dan bagi hasil sesuai dengan nilai-nilai Islam.

Dokumen tersebut membahas tentang pengertian dan prinsip-prinsip dasar bank syariah. Bank syariah didasarkan pada prinsip tidak adanya bunga dan spekulasi serta mengedepankan aspek keadilan dan keuntungan bersama. Bank syariah menerapkan akad-akad seperti mudharabah, musyarakah, murabahah dan lainnya dalam mengelola dana masyarakat.

Dokumen tersebut memberikan informasi tentang visi, misi, dan program-program tabungan syariah yang ditawarkan oleh BSM. Visi BSM adalah menjadi bank syariah terpercaya bagi mitra usaha, sedangkan misinya adalah mewujudkan pertumbuhan berkelanjutan, mengutamakan penghimpunan dana konsumer dan pembiayaan UMKM, serta merekrut pegawai profesional."

Dokumen tersebut membahas delapan produk perbankan syariah yaitu: al-wadi'ah, pembiayaan berbasis bagi hasil (al-musyarakah, al-mudharabah, al-muzara'ah, al-musaqah), pembiayaan berbasis murabahah, bai' al-salam, bai' al-istishna', al-ijarah, al-wakalah dan al-kafalah.

Dokumen tersebut memberikan ringkasan singkat tentang produk perbankan syariah yang meliputi produk penghimpunan dana (tabungan, deposito), produk pembiayaan (murabahah, salam, istishna, ijarah), serta jasa perbankan syariah (hiwalah, kafalah, wakalah, rahn, sharf)."

Dokumen tersebut membahas produk-produk perbankan syariah yang meliputi prinsip jual beli (murabahah, salam, istishna'), prinsip sewa (ijarah, ijarah muntahia bittamlik). Dijelaskan definisi, tujuan, manfaat, dan contoh kasus untuk masing-masing produk.

Dokumen tersebut membahas produk-produk perbankan syariah. Ringkasannya adalah:

1. Dibahas prinsip-prinsip akad yang mendasari produk perbankan syariah seperti akad tabarru', akad tijarah, dan teori pertukaran.

2. Jelaskan produk-produk pembiayaan seperti pembiayaan ekuitas dan utang berdasarkan prinsip-prinsip syariah.

3. Dijelaskan produk-produk khusus seperti

Manajemen pelayanan produk dan jasa bank syariah mudharabah dan musyarakahSurya Suwarna

Bentuk kegiatan organisasi bisnis seperti kemitraan didirikan dengan tujuan adanya pembagian keuntungan dengan partisipasi bersama. Seperti dibahas pada pembahasan diatas Mudharabah dan Musyarakah merupakan bagian dari kelompok Natural Uncertainy Contract dimana dua model bagi hasil yang lebih disukai dalam hukum Islam. Metode profit and loss sharing inilah yang digunakan bank syariah dalam model pendanaan.

1. PSAK 106 mengatur akuntansi untuk transaksi musyarakah. Dokumen ini menjelaskan definisi istilah, simulasi transaksi, dan jurnal akuntansi untuk mitra pasif dan aktif dalam musyarakah.

2. Topik lain yang dibahas adalah bagi hasil, penyusutan aset, kerugian dan pengakhiran akad musyarakah. Contoh kasus juga disajikan untuk memperjelas penerapan standar ini.

3. Tujuan

Sistem, jenis dan mendapatkan pembiayaan bank syariahrimapratiwi

Sistem, jenis, dan mendapatkan pembiayaan bank syariah memberikan informasi tentang jenis pembiayaan bank syariah seperti bagi hasil, jual beli, sewa, dan jasa pelayanan. Sistem pembiayaan bank syariah dibagi menjadi pembiayaan produktif dan konsumtif. Dokumen ini juga menjelaskan cara mendapatkan pembiayaan dari bank syariah dengan memperhatikan etika berhutang secara Islami dan syarat administratif.

Dokumen tersebut membahas tentang pandangan Islam terhadap perbankan syariah. Islam melihat dunia secara komprehensif mencakup aqidah, syariah, akhlak, muamalah, ibadah, hukum publik dan privat. Perbankan syariah didasarkan pada prinsip larangan riba, kemitraan, dan bagi hasil sesuai dengan nilai-nilai Islam.

Dokumen tersebut membahas tentang pengertian dan prinsip-prinsip dasar bank syariah. Bank syariah didasarkan pada prinsip tidak adanya bunga dan spekulasi serta mengedepankan aspek keadilan dan keuntungan bersama. Bank syariah menerapkan akad-akad seperti mudharabah, musyarakah, murabahah dan lainnya dalam mengelola dana masyarakat.

Dokumen tersebut memberikan informasi tentang visi, misi, dan program-program tabungan syariah yang ditawarkan oleh BSM. Visi BSM adalah menjadi bank syariah terpercaya bagi mitra usaha, sedangkan misinya adalah mewujudkan pertumbuhan berkelanjutan, mengutamakan penghimpunan dana konsumer dan pembiayaan UMKM, serta merekrut pegawai profesional."

Dokumen tersebut membahas delapan produk perbankan syariah yaitu: al-wadi'ah, pembiayaan berbasis bagi hasil (al-musyarakah, al-mudharabah, al-muzara'ah, al-musaqah), pembiayaan berbasis murabahah, bai' al-salam, bai' al-istishna', al-ijarah, al-wakalah dan al-kafalah.

Akuntansi Bank Syariah mengatur tentang dasar penerapan akuntansi perbankan syariah berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah dan PSAK 59. Laporan keuangan bank syariah terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan laporan lainnya. Skema pembiayaan syariah seperti murabahah, salam, istishna, mudharabah, dan musyar

Tugas Praktikum perhitungan nisbah.okpptxnairaazkia89

Bagi hasil merupakan suatu bentuk skema pembiayaan konsumen alternatif. Sifat dan karakteristik yang dimiliki oleh bagi hasil sangat berbeda dibandingkan suku bunga. Cara kerja dari sistem bagi hasil adalah pembagian atas hasil usaha yang dibiayai melalui kredit atau pembiayaan. Skema bagi hasil dapat diaplikasikan baik pada pembiayaan langsung maupun pada pembiayaan tidak langsung. Pembiayaan tidak langsung dengan sistem bagi hasil dapat melalui perbankan syariah. Bentuknya ada dua macam yaitu pembiayaan mudharabah dan musyarakah sesuai dengan ketentuan ekonomi syariah. Dalam kontrak bagi hasil, perlu didesain suatu skema bagi hasil yang optimal, yakni yang secara efisien dapat mendorong wirausahawan yang menjadi debitur untuk melakukan upaya terbaiknya dan dapat menekan terjadinya falsifikasi.[1]

Skema

Skema utama dalam bagi hasil ialah bagi laba bersih. Bagi laba bersih atau bagi untung-rugi, merupakan jenis bagi hasil yang menjadikan laba sebagai dasar perhitungan. Laba merupakan merupakan selisih antara penjualan dan pendapatan usaha dan biaya-biaya usaha. Perhitungan laba meliputi harga pokok penjualan, biaya produksi, biaya penjualan, serta biaya umum dan administrasi. Bagi laba dapat diartikan sebagai sistem pembagian keuntungan yang didapat dari suatu usaha.[2] Selain bagi laba bersih ada bagi laba kotor. Dalam laba kotor yang dijadikan dasar perhitungan adalah laba kotor. Nilai laba kotor merupakan hasil pengurangan penjualan atau pendapatan usaha dengan harga pokok penjualan atau biaya produksi. Ada pula jenis bagi hasil lain yaitu bagi pendapatan. Dalam bagi pendapat, penjualan atau pendapatan usaha sebagai dasar perhitungan bagi hasil.Bagi hasil merupakan suatu bentuk skema pembiayaan konsumen alternatif. Sifat dan karakteristik yang dimiliki oleh bagi hasil sangat berbeda dibandingkan suku bunga. Cara kerja dari sistem bagi hasil adalah pembagian atas hasil usaha yang dibiayai melalui kredit atau pembiayaan. Skema bagi hasil dapat diaplikasikan baik pada pembiayaan langsung maupun pada pembiayaan tidak langsung. Pembiayaan tidak langsung dengan sistem bagi hasil dapat melalui perbankan syariah. Bentuknya ada dua macam yaitu pembiayaan mudharabah dan musyarakah sesuai dengan ketentuan ekonomi syariah. Dalam kontrak bagi hasil, perlu didesain suatu skema bagi hasil yang optimal, yakni yang secara efisien dapat mendorong wirausahawan yang menjadi debitur untuk melakukan upaya terbaiknya dan dapat menekan terjadinya falsifikasi.[1]

Skema

Skema utama dalam bagi hasil ialah bagi laba bersih. Bagi laba bersih atau bagi untung-rugi, merupakan jenis bagi hasil yang menjadikan laba sebagai dasar perhitungan. Laba merupakan merupakan selisih antara penjualan dan pendapatan usaha dan biaya-biaya usaha. Perhitungan laba meliputi harga pokok penjualan, biaya produksi, biaya penjualan, serta biaya umum dan administrasi. Bagi laba dapat diartikan sebagai sistem pembagian keuntungan yang didapat dari suatu usaha.[2] Selain bagi laba bersih ada bag

Dokumen tersebut membahas tentang akuntansi transaksi salam bagi bank sebagai pembeli dan penjual. Secara ringkas, ketika bank berperan sebagai pembeli, piutang salam diakui pada saat pembayaran dimuka dan persediaan diakui saat penerimaan barang. Ketika berperan sebagai penjual, hutang salam diakui pada saat penerimaan uang dimuka dan keuntungan/kerugian diakui saat penyerahan barang.

Informasi Pengetahuan mengenai prodak Dana di Perbankan syariah, dan di BNI Syariah dan juga proses serta kelengkapan berkas yang diperlukan dalam pembuatan rekening di BNI Syariah (digunakan dilingkungan BNI Syariah)

Dokumen tersebut membahas tentang lembaga keuangan Syariah dan bank Syariah di Indonesia. Secara ringkas, dokumen menjelaskan bahwa lembaga keuangan Syariah meliputi bank Syariah dan lembaga non-bank yang menghimpun dana masyarakat sesuai prinsip Syariah. Bank Syariah di Indonesia berdiri sejak 1991 dan saat ini terdapat beberapa bank umum dan pembiayaan Syariah yang beroperasi. Produk utama bank Syariah didasarkan pada pr

[Ringkasan]

Bank syariah dapat menggunakan prinsip bagi hasil (revenue sharing) atau bagi untung (profit sharing) untuk menghitung pembagian pendapatan. Ada tiga pendekatan untuk menghitung jumlah pendapatan yang akan dibagi, yakni hanya menggunakan sumber dana mudharabah, mudharabah dan wadiah, atau seluruh sumber dana. Pembagian didasarkan pada nisbah yang disepakati untuk setiap jenis sumber dana.

Dokumen tersebut merangkum tentang pembiayaan Mudharabah. Mudharabah adalah pembiayaan yang disalurkan bank syariah kepada pihak lain untuk usaha produktif dengan skema pemilik dana memberikan modal dan pengelola dana menangani usaha dengan pembagian keuntungan sesuai kesepakatan. Dokumen ini menjelaskan proses, akuntansi, dan contoh transaksi pembiayaan Mudharabah.

Dokumen tersebut membahas konsep musyarakah dalam perbankan syariah, yang merupakan kerjasama antara bank dan nasabah untuk membiayai suatu proyek dengan keuntungan dan kerugian yang akan dibagi sesuai perjanjian. Dokumen tersebut juga menjelaskan proses penyerahan modal, pembagian keuntungan dan kerugian, serta jurnal akuntansi yang terkait dengan transaksi musyarakah.

Dokumen tersebut membahas mengenai simulasi tabungan dan deposito serta pembiayaan di bank syariah dengan berbagai metode seperti tabungan wadiah dan mudharabah, deposito mudharabah, pembiayaan mudharabah, musyarakah, murabahah dan ijara. Dokumen ini juga menjelaskan perbedaan antara bank syariah dan konvensional dalam hal falsafah pengelolaan dana nasabah.

Ringkasan dokumen tersebut adalah:

(1) Sistem perbankan syariah di Indonesia diprakarsai oleh Bank Muamalat Indonesia pada tahun 1991;

(2) Prinsip utama perbankan syariah meliputi larangan pembayaran bunga, pembagian keuntungan dan kerugian, serta larangan "uang menghasilkan uang";

(3) Produk perbankan syariah meliputi pinjaman berbasis bagi hasil dan penyimpanan dana berbasis jasa penitipan dan deposito bag

Dokumen tersebut membahas tentang struktur ekonomi Indonesia dan proses industrialisasinya. Indonesia belum sepenuhnya mencapai tahap industrialisasi karena proporsi kontribusi pertanian dan jumlah pekerja di sektor primer masih di atas ambang batas, meski jumlah penduduk perkotaan telah meningkat. Pertanian harus dibangun lebih dulu menjadi tangguh untuk mendukung industrialisasi.

Sistem perekonomian Indonesia mengalami perkembangan yang signifikan. Berbagai kajian ilmiah telah dilakukan untuk memahami dinamika ekonomi nasional dengan lebih mendalam. Hasil kajian tersebut sangat bermanfaat untuk merancang kebijakan pembangunan ekonomi di masa depan.

Sistem ekonomi adalah sistem yang mengatur hubungan ekonomi antar manusia dengan kelembagaan tertentu. Terdapat dua sistem ekonomi utama yaitu kapitalisme dan sosialisme. Kapitalisme menekankan kepemilikan pribadi dan kompetisi, sementara sosialisme lebih menekankan kebersamaan dan kesetaraan. Banyak negara menggunakan sistem campuran antara kedua sistem ini.

Tiga kalimat ringkasan dokumen tersebut adalah:

Dokumen tersebut membahas tujuan dan strategi pengembangan program televisi komersial untuk meraih pemirsa sebanyak-banyaknya melalui informasi dan hiburan serta penjadwalan program yang efektif.

Proses pembuatan berita di stasiun TV melibatkan rapat redaksi untuk mengkoordinasikan rencana liputan dan masalah, dilanjutkan dengan peliputan lapangan, editing, dan penyusunan rundown untuk penayangan berita. Namun, ketersediaan peralatan masih di bawah kondisi ideal yang menjadi kendala utama bagi TransTV.

Dokumen tersebut membahas tentang proses produksi program siaran yang terbagi atas 4 tahap yaitu pra-produksi (perencanaan program), persiapan peralatan dan latihan, produksi program lapangan atau studio, serta pasca-produksi (editing dan evaluasi program). Setiap tahap memiliki aktivitas khusus untuk menghasilkan program siaran yang berkualitas.

This document contains the scheduling plan for the "Education & Art Television" channel for one day. It includes 8 segments of a "Smart Talk Show" between 7-9pm, followed by 8 segments of short films from 8-10pm. Each segment is separated and introduced by bumper videos and includes various advertisements that will air during the commercial breaks within each segment.

Teks membahas perbandingan pendengar radio pada zaman dahulu dan sekarang. Pada zaman dahulu, jumlah pendengar radio lebih banyak karena keterbatasan alat komunikasi lain. Namun, kualitas siaran radio saat ini unggul karena kemajuan teknologi. Pada zaman dahulu, stasiun RRI paling banyak pendengarnya karena berita yang dibutuhkan masyarakat, sedangkan saat ini stasiun Prambors memiliki paling banyak

1. I. SIMULASI TABUNGAN DAN DEPOSITO

Tabungan Wadhi'ah

Untuk keamanan uangnya pak Nasir berniat menyimpan uangnya di BMT dengan harapan

BMT dapat mengelola dananya dan jika sewaktu-waktu pak Nasir membutuhkan kembali

dananya ia dapat menariknya di BMT. Untuk keperluan tersebut pada tanggal 1 Januari

2007 pak Nasir datang ke BMT untuk membuka tabungan dengan menyimpan uangnya

sebesar Rp. 5.000.000,- dalam bentuk tabungan Wadhiah. Setelah satu bulan berlalu

tepatnya tanggal 1 Februari 2007 pak Nasir memeriksa saldo tabungannya sudah berubah

menjadi Rp. 5.040.000,- dengan keterangan pak Nasir mendapatkan bonus Rp.40.000,-.

Bonus tersebut diberikan BMT bagi nasabah yang menabung dalam bentuk tabungan

Wadhi'ah (titipan) dan BMT mengelola titipan tersebut.

Tabungan Mudhorobah

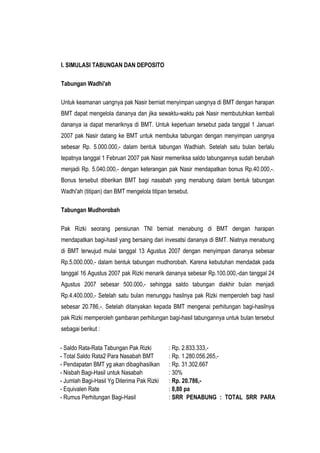

Pak Rizki seorang pensiunan TNI berniat menabung di BMT dengan harapan

mendapatkan bagi-hasil yang bersaing dari invesatsi dananya di BMT. Niatnya menabung

di BMT terwujud mulai tanggal 13 Agustus 2007 dengan menyimpan dananya sebesar

Rp.5.000.000,- dalam bentuk tabungan mudhorobah. Karena kebutuhan mendadak pada

tanggal 16 Agustus 2007 pak Rizki menarik dananya sebesar Rp.100.000,-dan tanggal 24

Agustus 2007 sebesar 500.000,- sehingga saldo tabungan diakhir bulan menjadi

Rp.4.400.000,- Setelah satu bulan menunggu hasilnya pak Rizki memperoleh bagi hasil

sebesar 20.786,-. Setelah ditanyakan kepada BMT mengenai perhitungan bagi-hasilnya

pak Rizki memperoleh gambaran perhitungan bagi-hasil tabungannya untuk bulan tersebut

sebagai berikut :

- Saldo Rata-Rata Tabungan Pak Rizki : Rp. 2.833.333,-

- Total Saldo Rata2 Para Nasabah BMT : Rp. 1.280.056.265,-

- Pendapatan BMT yg akan dibagihasilkan : Rp. 31.302.667

- Nisbah Bagi-Hasil untuk Nasabah : 30%

- Jumlah Bagi-Hasil Yg Diterima Pak Rizki : Rp. 20.786,-

- Equivalen Rate : 8,80 pa

- Rumus Perhitungan Bagi-Hasil : SRR PENABUNG : TOTAL SRR PARA

2. PENABUNG x PENDAPATAN BMT YG

AKAN DIBAGI-HASILKAN x NISBAH

NASABAH

Deposito Mudhorobah

Deposito pak Heikal bulan Agustus 2007 adalah sebesar Rp.10.000.000,-. Perbandingan

nisbah bagi-hasil dengan jangka waktu 2 bulan antara nasabah dan BMT adalah sebesar

40 :60 (MITRA : BMT). Bila total saldo rata-rata deposito para deposan di BMT akhir bulan

Agustus 2007 adalah sebesar Rp.87.000.000,- dan pendapatan BMT yang akan dibagi-

hasilkan untuk deposito (2 bulan) sebesar Rp.2.127.510, maka perhitungan bagi hasil

deposito tersebut adalah sebagai berikut:

- Saldo Rata-Rata Deposito Pak Heikal : Rp. 10.000.000,-

- Total SRR Deposito Nasabah BMT (2 Bulan) : Rp. 87.000.000,-

- Pendapatn BMT yg dibagihasilkn ke Deposito (2 bulan) : Rp. 2.127.510

- Nisbah Bagi-Hasil Deposito untuk Nasabah : 40%

- Jumlah Bagi-Hasil Yg Diterima : Rp. 97.816,-

- Equivalen Rate : 11,74 pa

SRR DEPOSAN : TOTAL

SRR PARA DEPOSAN x

- Rumus Perhitungan Bagi-Hasil : PENDAPATAN BMT YG

AKAN DIBAGI-HASILKAN

x NISBAH NASABAH

II. SIMULASI PEMBIAYAAN

Pembiayaan Mudhorobah (Pembiayaan Dalam Bentuk Modal Kerja Penuh)

Pak Berkah seorang Jurkam (Juragan Kambing) memerlukan dana modal kerja untuk

jualan kambing pada Idul-Adha 1227H. Untuk keperluan tersebut pak Berkah datang ke

BMT untuk mengajukan fasilitas pembiayaan sebesar Rp. 30.000.000,-. Setelah dilakukan

analisa oleh BMT, disetujui fasilitas pembiayaan mudhorobah oleh BMT kepada pak

Berkah dengan persyaratan mudhorobah sebagai berikut :

3. - Plafond : Rp. 30.000.000,-

- Jangka Waktu : Tempo 1 Bulan

- Nisbah Bagi-Hasil : 20 : 80 (BMT : MITRA)

- Obyek Bagi-Hasil : Keuntungan Usaha

- Biaya Administrasi : Rp. 150.000,-

- Pengembalian Dana Pokok : Saat Jatuh Tempo

- Pembayaran Bagi-Hasil : Saat Jatuh Tempo

KEUNTUNGAN USAHA BERSIH x

- Rumus Bagi-Hasil untuk BMT :

NISBAH BMT

Pembiayaan Musyarokah (Pembiayaan Dalam Bentuk Penyertaan Modal Kerja)

Pak Rahmat seorang pedagang sembako rumahan membutuhkan tambahan modal kerja

untuk usaha dagangnya sebesar Rp. 5.000.000,- atau 50% dari modal sendiri yang sudah

tertanam dalam usaha dagangnya sebesarnya Rp. 10.000.000,-. Setelah dilakukan analisa

oleh BMT, disetujui fasilitas pembiayaan musyarokah oleh BMT kepada pak Rahmat

dengan persyaratan Musyarokah sebagai berikut:

- Plafond : Rp. 5.000.000,-

- Jangka Waktu : 20 Pekan

- Nisbah Bagi-Hasil : 20 : 80 (BMT : MITRA)

- Obyek Bagi-Hasil : Keuntungan Dagang

- Biaya Administrasi : Rp. 25.000,-

- Pengembalian Dana Pokok : Setiap Pekan

- Pembayaran Bagi-Hasil : Setiap Pekan

PENYERTAAN BMT : MODAL MITRA x

- Rumus Bagi-Hasil untuk BMT :

KEUNTUNGAN USAHA x NISBAH BMT

Pembiayaan Murobahah (Pembiayaan Dalam Bentuk Jual-Beli)

Ibu Syamsiah seorang penjual es keliling membutuhkan 1 buah kulkas baru untuk

mengganti kulkas lama yang sudah rusak. Untuk memenuhi keperluan tersebut ibu

Syamsiah datang ke BMT untuk mengajukan fasilitas pembiayaan Murobahah sebesar Rp.

1.500.000,-. Setelah menganalisa kelayakan dan kemampuan ibu Syamsiah, BMT

memerintahkan ibu Syamsiah mengisi akad pesanan barang lengkap dengan

specifikasinya. Dalam hal pengadaan barang tersebut, BMT dapat menyediakan langsung

barang tersebut sesuai pesanan atau dapat juga BMT mewakilkan(wakalah) kepada ibu

4. Syamsiah untuk mencari barang tersebut sesuai pilihan ibu Syamsiah. Setelah barang

pesanan hadir, BMT akan membuat akad murobahah dengan persyaratan sebagai

berikut :

- Plafond / Harga-Beli : Rp. 1.500.000,-

Rp. 1.600.000,- (Margin BMT = Rp.

- Harga Jual :

100.000,-)

- Jangka Waktu : 100 Hari

- Biaya Administrasi : Rp. 15.000,-

- Cara Pembayaran : Angsuran Harian

- Angsuran Pokok Harian : Rp. 15.000,-

- Angsuran Margin Harian : Rp. 1.000,-

Pembiayaan Ijaroh Multijasa (Pembiayaan Dalam Bentuk Sewa Barang atau Jasa)

Awal tahun ajaran baru ibu Juwariah membutuhkan dana pendidikan untuk mendaftarkan

anaknya sekolah di SMP Bina Insan Mulia. Untuk kebutuhan ini ibu Juwariah datang ke

BMT untuk mengajukan fasilitas pembiayaan Ijaroh Multijasa.Untuk melaksanakan akad

tersebut BMT membuat akad Wakalah (akad mewakilkan) terlebih dahulu kepada ibu

Juwariah dengan menyerahkan sejumlah dana yang dibutuhkan ibu Juwariah untuk biaya

pendidikan anaknya tersebut. Setelah bukti-bukti pembayaran diperoleh dan kedua pihak

sepakat, selanjutnya BMT membuat akad Ijaroh Multijasa sebagai berikut:

- Jumlah Pembiayaan Ijaroh : Rp. 5.000.000,-

- Kesepakatan Ujroh/Fee : Rp. 750.000,-

- Jangka Waktu : 10 Bulan

- Biaya Administrasi : Rp. 50.000,-

- Cara Pembayaran : Angsuran Bulanan

- Angsuran Pokok Ijaroh : Rp. 500.000,-

- Angsuran Ujroh (Fee) : Rp. 75.000,-

5. Murabahah adalah perjanjian jual-beli antara bank dengan nasabah. Bank syariah

membeli barang yang diperlukan nasabah kemudian menjualnya kepada nasabah yang

bersangkutan sebesar harga perolehan ditambah dengan margin keuntungan yang

disepakati antara bank syariah dan nasabah.

Murabahah, dalam konotasi Islam pada dasarnya berarti penjualan. Satu hal yang

membedakannya dengan cara penjualan yang lain adalah bahwa penjual dalam

murabahah secara jelas memberi tahu kepada pembeli berapa nilai pokok barang tersebut

dan berapa besar keuntungan yang dibebankannya pada nilai tersebut. Keuntungan

tersebut bisa berupa lump sum atau berdasarkan persentase.

Jika seseorang melakukan penjualan komoditi/barang dengan harga lump sum tanpa

memberi tahu berapa nilai pokoknya, maka bukan termasuk murabahah, walaupun ia juga

mengambil keuntungan dari penjualan tersebut. Penjualan ini disebut musawamah.

[sunting] Ketentuan umum murabahah dalam bank syariah[1]

1. Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

2. Barang yang diperjualbelikan tidak diharamkan oleh syariah Islam.

3. Bank membiayai sebagian atau seluruh harga pembelian barang yang telah

disepakati kualifikasinya.

4. Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan

pembelian ini harus sah dan bebas riba.

5. Bank harus menyampaikan semua hal yang berkaitan dengan pembelian,

misalnya jika pembelian dilakukan secara hutang.

6. Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan

harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini Bank harus

memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang

diperlukan.

7. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka

waktu tertentu yang telah disepaki.

6. 8. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak

bank dapat mengadakan perjanjian khusus dengan nasabah.

9. Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak

ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip

menjadi milik bank.

Bank syariah adalah bank yang beroperasi berdasarkan syariah atau prinsip agama Islam.

Sesuai dengan prinsip Islam yang melarang sistem bunga atau riba yang memberatkan,

maka bank syariah beroperasi berdasarkan kemitraan pada semua aktivitas bisnis atas

dasar kesetaraan dan keadilan.

Perbedaan yang mendasar antara bank syariah dengan bank konvensional, antara lain :

1. Perbedaan Falsafah

Perbedaan pokok antara bank konvensional dengan bank syariah terletak pada landasan

falsafah yang dianutnya. Bank syariah tidak melaksanakan sistem bunga dalam seluruh

aktivitasnya sedangkan bank kovensional justru kebalikannya. Hal inilah yang menjadi

perbedaan yang sangat mendalam terhadap produk-produk yang dikembangkan oleh bank

syariah, dimana untuk menghindari sistem bunga maka sistem yang dikembangkan adalah

jual beli serta kemitraan yang dilaksanakan dalam bentuk bagi hasil. Dengan demikian

7. sebenarnya semua jenis transaksi perniagaan melalu bank syariah diperbolehkan asalkan

tidak mengandung unsur bunga (riba). Riba secara sederhana berarti sistem bunga

berbunga atau compound interest dalam semua prosesnya bisa mengakibatkan

membengkaknya kewajiban salah satu pihak seperti efek bola salju pada cerita di awal

artikel ini. Sangat menguntungkan saya tapi berakibat fatal untuk banknya. Riba, sangat

berpotensi untuk mengakibatkan keuntungan besar disuatu pihak namun kerugian besar

dipihak lain, atau malah ke dua-duanya.

2. Konsep Pengelolaan Dana Nasabah

Dalam sistem bank syariah dana nasabah dikelola dalam bentuk titipan maupun investasi.

Cara titipan dan investasi jelas berbeda dengan deposito pada bank konvensional dimana

deposito merupakan upaya mem-bungakan uang. Konsep dana titipan berarti kapan saja

si nasabah membutuhkan, maka bank syariah harus dapat memenuhinya, akibatnya dana

titipan menjadi sangat likuid. Likuiditas yang tinggi inilah membuat dana titipan kurang

memenuhi syarat suatu investasi yang membutuhkan pengendapan dana. Karena

pengendapan dananya tidak lama alias cuma titipan maka bank boleh saja tidak

memberikan imbal hasil. Sedangkan jika dana nasabah tersebut diinvestasikan, maka

karena konsep investasi adalah usaha yang menanggung risiko, artinya setiap

kesempatan untuk memperoleh keuntungan dari usaha yang dilaksanakan, didalamnya

terdapat pula risiko untuk menerima kerugian, maka antara nasabah dan banknya sama-

sama saling berbagi baik keuntungan maupun risiko.

Sesuai dengan fungsi bank sebagai intermediary yaitu lembaga keuangan penyalur dana

nasabah penyimpan kepada nasabah peminjam, dana nasabah yang terkumpul dengan

cara titipan atau investasi tadi kemudian, dimanfaatkan atau disalurkan ke dalam traksaksi

perniagaan yang diperbolehkan pada sistem syariah. Hasil keuntungan dari pemanfaatan

dana nasabah yang disalurkan ke dalam berbagai usaha itulah yang akan dibagikan

kepada nasabah. Hasil usaha semakin tingi maka semakin besar pula keuntungan yang

dibagikan bank kepada dan nasabahnya. Namun jika keuntungannya kecil otomatis

semakin kecil pula keuntungan yang dibagikan bank kepada nasabahnya. Jadi konsep

bagi hasil hanya bisa berjalan jika dana nasabah di bank di investasikan terlebih dahulu

kedalam usaha, barulah keuntungan usahanya dibagikan. Berbeda dengan simpanan

8. nasabah di bank konvensional, tidak peduli apakah simpanan tersebut di salurkan ke

dalam usaha atau tidak, bank tetap wajib membayar bunganya.

Dengan demikian sistem bagi hasil membuat besar kecilnya keuntungan yang diterima

nasabah mengikuti besar kecilnya keuntungan bank syariah. Semakin besar keuntungan

bank syariah semakin besar pula keuntungan nasabahnya. Berbeda dengan bank

konvensional, keuntungan banknya tidak dibagikan kepada nasabahnya. Tidak peduli

berapapun jumlah keuntungan bank konvesional, nasabah hanya dibayar sejumlah

prosentase dari dana yang disimpannya saja.

3. Kewajiban Mengelola Zakat

Bank syariah diwajibkan menjadi pengelola zakat yaitu dalam arti wajib membayar zakat,

menghimpun, mengadministrasikannya dan mendistribusikannya. Hal ini merupakan fungsi

dan peran yang melekat pada bank syariah untuk memobilisasi dana-dana sosial (zakat.

Infak, sedekah)

4. Struktur Organisasi

Di dalam struktur organisasi suatu bank syariah diharuskan adanya Dewan Pengawas

Syariah (DPS). DPS bertugas mengawasi segala aktifitas bank agar selalu sesuai dengan

prinsip-prinsip syariah. DPS ini dibawahi oleh Dewan Syariah Nasional (DSN).

Berdasarkan laporan dari DPS pada masing-masing lembaga keuangan syariah, DSN

dapat memberikan teguran jika lembaga yang bersangkutan menyimpang. DSN juga dapat

mengajukan rekomendasi kepada lembaga yang memiliki otoritas seperti Bank Indonesia

dan Departemen Keuangan untuk memberikan sangsi.

Takaful Falah

May 8th, 2008 | By Afrianti Takaful | Category: Individual

9. Adalah produk Asuransi Takaful Keluarga yang dirancang secara khusus bagi Peserta

yang menginginkan Manfaat Asuransi secara menyeluruh, ketika Peserta mengalami

musibah Meninggal baik karena Sakit ataupun Kecelakaan; Cacat Tetap Total karena

Sakit atau Kecelakaan; Cacat Tetap Sebagian karena Kecelakaan; Dana Santunan Harian

selama peserta dirawat inap di Rumah Sakit dan juga Manfaat bila peserta mengalami

atau menderita penyakit-penyakit kritis.

Peserta juga berkesempatan mendapatkan Nilai Tunai Polis ketika kepesertaan berakhir.

Keunggulan Takaful Falah

• Manfaat yang luas

Takaful Falah menyediakan pilihan proteksi yang lengkap bagi peserta yang terdiri

dari:

o Al-Khairat (Term Insurance)

o Kecelakaan Diri (Personal Accident)

o Cacat Tetap Total (Total Permanent Disability)

o Santunan Harian Rawat Inap (Cash Plan)

o Santunan Penyakit Khusus (Critical Illness/Dread diseases)

o Nilai Tunai Polis

• Kebebasan Memilih

Takaful Falah memberikan kebebasan bagi peserta untuk memilih jenis proteksi

sesuai dengan keinginan dan kebutuhan peserta.

• Bagi Hasil yang Menarik

Takaful Falah akan memberikan bagi hasil 80% dari Hasil Investasi Dana di

Rekening Tabungan Peserta .

• Tabarru?

Bagian dari Premi yang diakadkan untuk saling menanggung dan saling tolong

menolong diantara Peserta bila terjadi musibah.Cash Plan - 100 (CP100)

10. Deposit Mudharabah

(Investasi Bagi Hasil)

Deposito dengan prinsip mudharabah adalah simpanan nasabah untuk ikut

menginvestasikan dananya di Bank yang diperjanjikan untuk jangka tertentu 1,3,6,12 dan

24 bulan dan akan mendapatkan imbalan bagi hasil yang disepakati bersama atas

hasil usaha bank, disamping itu nasabah dapat mensyaratkan investasinya pada usaha

tertentu atas keinginannya.

Keunggulan Deposito Mudharabah

• Aman dan terjamin

• Bagi Hasil yang kompetitif setiap bulan dengan nisbah antara Bank:Nasabah sebagai

berikut ;

1. Jangka Waktu 1 Bulan nisbah Bank:Nasabah (38%:62%)

2. Jangka Waktu 3 Bulan nisbah Bank:Nasabah (35%:65%)

3. Jangka Waktu 6 Bulan nisbah Bank:Nasabah (35%:65%)

4. Jangka Waktu 12 Bulan nisbah Bank:Nasabah (35%:65%)

5. Jangka Waktu 24 Bulan nisbah Bank:Nasabah (35%:65%)

• Membantu Perencanaan investasi anda

• Membantu Pengembangan UKM

• Perpanjangan jangka waktu dapat dilakukan secara otomatis

• Pemindah bukuan bagi hasil secara otomatos (online) ke rekening anda.

11. Giro Wadiah

(Titipan)

Giro dengan prinsip Wadiah dapat diikuti oleh perorangan maupun badan /perusahaan,

yang dapat membantu menata usahakan administrasi keuangan usaha nasabah dengan

tertib dan aman, meninggalkan riba, dapat dijadikan sebagai referensi bank,

nasabah dapat menarik dan atau memindah-bukukan keuangannya kapan saja

dengan menggunakan cek dan atau bilyet giro baik secara langsung dan atau

melalui kliring.

Keunggulan

• Dapat diambil kapan saja

• Mudah dalam transaksi dengan menggunakan cek dan bilyet giro

• Aman, terjamin dan Insya Allah membawa bisnis anda menjadi barokah

• Memperoleh bonus (athaya’)

• Dana anda Insya Allah diperuntukan bagi pengembangan usaha kecil

Tabungan Mudharabah

(Investasi Bagi Hasil)

Merupakan simpanan yang dapat dipergunakan oleh Bank (Mudharib), dengan

memperoleh imbalan bagi hasil yang menguntungkan bagi penyimpan dana

(Shahibul maal) dan membantu nasabah dalam memenuhi keinginannya untuk memenuhi

rencana tertentu seperti rencana menunaikan ibadah haji (Tabungan Haji Ar Rahman),

12. biaya pendidikan (Tabungan Pelajar Al-Barakah) dan rencana lainnya sesuai dengan

target waktu dan jumlah nominal yang ingin dicapai lewat Tabungan Al-Barakah.

Berikut Jenis-Jenis Tabungan Mudharabah di Bank BPD Kalsel Syariah :

1) Tabungan Haji Ar-Rahman

Fasilitas, Keunggulan dan Kelebihan Tabungan Haji Ar-Rahman

• Mudah, aman dan membawa barakah

• Terdapat 3 (tiga) pilihan Balas Jasa, yakni ;

a. Bagi Hasil dimasukkan ke rekening Penabung dengan nisbah 70% bagi bank

dan 30% bagi nasabah;

b. Balas Jasa disalurkan ke Badan Sosial/Yayasan yang dipilih;

c. Tidak menghendaki Balas Jasa.

• Mendapatkan Perlindungan Asuransi Jiwa dan Kecelakaan.

• Setoran Ringan

• Tidak dipungut Biaya administrasi tutup rekening

• Bebas Biaya Administrasi Bulanan.

• Memperoleh cenderamata/suvenir yang menarik.

2) Tabungan Al-Barakah

Keunggulan Tabungan Al-Barakah

• Aman dan Terjamin

• Bagi Hasil Kompetitif dengan nisbah 50% untuk Bank dan 50% untuk Nasabah,

serta dibayar setiap bulan secara otomatis.

• Penarikan dan penyetoran dapat dilakukan berdasarkan kesepakatan

3) Tabungan Pelajar Al-Barakah

Keunggulan

• Aman, mudah dan barakah

13. • Setoran awal dan setoran minimum yang ringan

• Bagi hasil yang menguntungkan dengan nisbah antara Bank:Nasabah = 65%:35%

Tabungan Wadiah (Titipan)

Tabungan dengan prinsip Wadiah dapat membantu nasabah dalam mengamankan

keuangannya, dapat dilakukan penyetoran dan penarikan setiap saat.

Keunggulan Tabungan Wadiah

• Aman dan dapat ditarik kapan saja

• Bebas Biaya Administrasi

• Setoran awal yang ringan

Deposito berdasarkan prinsip mudharabah. Ketentuan umum deposito mudharabah

adalah: (1) Dalam transaksinya nasabah bertindak sebagai shahibul maal atau pemilik

dana, dan bank bertindak sebagai mudharib atau pengelola dana. (2) Dalam kapasitasnya

sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan

dengan prinsip syari’ah dan mengembangkannya, termasuk di dalamnya mudharabah

dengan pihak lain. (3) Modal harus dinyatakan dengan jumlahnya daslam bentuk tunai dan

bukan piutang. (4) Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan

dituangkan dalam akad pembukaan rekening. (5) Bank sebagai mudharib menutup biaya

operasional deposito dengan menggunakan nisbah keuntungan yang menjadi haknya. (6)

Bank tidak diperkenankan untuk mengurangi nisbah keuntungan nasabah tanpa

persetujuan yang bersangkutan.

14. Asuransi Dana Pendidikan (FULNADI)

May 9th, 2008 | By Afrianti Takaful | Category: Individual

Takaful Dana Pendidikan (Fulnadi) adalah program asuransi syariah yang bertujuan untuk

merencanakan dana pendidikan bagi putra-putri Anda sejak TK hingga Sarjana.

15. Manfaat Takaful Dana Pendidikan

Jika Peserta panjang umur sampai akhir perjanjian, Anak sebagai Penerima Hibah

mendapatkan:

• Tahapan* saat masuk (TK, SD, SMP, SMA, PT)** dan Beasiswa selama 4 tahun di

Perguruan Tinggi.

Jika Peserta mengundurkan diri sebelum masa perjanjian berakhir, Peserta mendapatkan:

• Nilai Tunai

Seluruh dana di Rekening Tabungan Peserta yang berasal dari saldo tabungan dan bagian

keuntungan atas hasil investasinya (mudharabah).

Jika Anak sebagai Penerima Hibah meninggal sebelum seluruh tahapan diterima Peserta/

Ahli Waris mendapatkan:

• Nilai Tunai

• Santunan sebesar 10% Manfaat Takaful Awal (Premi Tahunan X Masa Perjanjian)

Jika Peserta mengalami musibah dalam masa perjanjian

Polis Bebas Premi, Ahli Waris mendapatkan:

• Santunan sebesar 50% Manfaat Takaful Awal (jika meninggal karena sakit atau

cacat tetap total karena kecelakaan) atau 100% Manfaat Takaful Awal (jika

meninggal karena kecelakaan).

• Nilai Tunai

Anak sebagai Penerima Hibah mendapatkan:

• Tahapan pada saat masuk (TK, SD, SMP, SMA, PT)**

• Beasiswa setiap tahun sejak Peserta mengalami musibah s/d 4 tahun di

Perguruan Tinggi

16. Jika setelah masa perjanjian berakhir dan masih dalam pemberian beasiswa di Perguruan

Tinggi Peserta mengalami musibah

• Meninggal karena sakit atau cacat tetap total karena kecelakaan, Ahli Warisnya

akan menerima Nilai Tunai

• Meninggal karena kecelakaan, Ahli Warisnya akan menerima Nilai Tunai dan

santunan sebesar 50% Manfaat Takaful Awal

• Penerima Hibah akan tetap menerima Beasiswa sampai yang bersangkutan

empat tahun di Perguruan Tinggi

* Jika Tahapan yang jatuh tempo tidak diambil, akan diinvestasikan dan akan menambah

Beasiswa pada saat di Perguruan Tinggi

** Sesuai masa perjanjian

Dengan program Takaful Dana Pendidikan, masa depan anak kita canangkan, cita-

cita anak Insya Allah terwujudkan

Al-Mudharabah

Secara teknis, al-mudharabah adalah akad kerja sama usaha antara dua pihak,di mana

pihak pertama menyediakan seluruh (100 persen) modal, sedangkan pihak lain menjadi

pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang

dituangkan dalam kontrak, sedangkan apabila rugi, ditanggung oleh pemilik modal selama

kerugian tersebut bukan akibat kelalaian di pengelola. Seandainya kerugian itu diakibatkan

karena kecurangan atau kelalian si pengelola, maka pengelola harus bertanggung jawab

atas kerugian tersebut.

Pola transaksi mudharabah, biasanya diterapkan pada produk-produk pembiayaan dan

pendanaan. Pada sisi penghimpunan dana, al-mudharabah diterapkan pada: tabungan

17. dan deposito. Sedangkan pada sisi pembiayaan, al-mudharabah, diterapkan untuk:

pembiayaan modal kerja.

Dengan menempatkan dana dalam prinsip al-mudharabah, pemilik dana tidak

mendapatkan bunga seperti halnya di bank konvensional, melainkan nisbah bagian

keuntungan. Dalam praktiknya, nisbah untuk tabungan berkisar 55 –56 persen dari hasil

investasi yang dilakukan oleh bank. Dalam hal bank konvensional, angka tersebut kira-kira

setara dengan 11-12 persen.

Sedangkan dalam sisi pembiayaan, bila seorang pedagang membutuhkan modal untuk

berdagang maka dapat mengajukan permohonan untuk pembiayaan bagi hasil seperti al-

mudharabah. Caranya dengan menghitung terlebih dahulu perkiraan pendapatan yang

akan diperoleh oleh nasabah dari proyek tersebut. Misalkan, dari modal Rp.30 juta

diperoleh pendapatan Rp.5 juta/bulan. Dari pendapatan tersebut harus disisihkan terlebih

dahulu untuk tabungan pengembalian modal, sebut saja Rp.2 juta. selebihnya dibagi

antara bank dengan nasabah dengan kesepakatan di muka, misalnya 60 persen untuk

nasabah dan 40 persen untuk bank.

Al-Musyarakah

Dalam sistem ini terjadi kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu.

Para pihak yang bekerja sama memberikan kontribusi modal. Keuntungan ataupun risiko

usaha tersebut akan ditanggung bersama sesuai dengan kesepakatan.

Dalam sistem ini, terkandung apa yang biasa disebut di bank konvensional sebagai sarana

pembiayaan. Secara konkret, bila Anda memiliki usaha dan ingin mendapatkan tambahan

modal, Anda bisa menggunakan produk al-musyarakah ini. Inti dari pola ini adalah, bank

syariah dan Anda secara bersama-sama memberikan kontribusi modal yang kemudian

digunakan untuk menjalankan usaha. Porsi bank syariah akan diberlakukan sebagai

penyertaan dengan pembagian keuntungan yang disepakati bersama. Dalam bank

konvensional, pembiayaan seperti ini mirip dengan kredit modal kerja.

Prinsip Al-Murabahah

18. Dalam skim ini, terjadi jual beli suatu barang pada harga asal dengan tambahan

keuntungan yang nilainya disepakati kedua belah pihak. Penjual dalam hal ini harus

memberi tahu harga produk yang ia beli dan menentukan suatu tingkat keuntungan

sebagai tambahan. Misalkan Anda membutuhkan kredit untuk pembelian mobil. Dalam

bank konvensional Anda akan dikenakan bunga dan Anda diharuskan membayar cicilan

bulanan selama waktu tertentu. Di sektor perbankan, suku bunga yang berlaku mungkin

saja berubah.

Dalam sistem bank syariah, tentu saja produk seperti ini juga tersedia. Namun bentuknya

bukan kredit, melainkan menggunakan prinsip jual-beli, yang diistilahkan dengan

Murabahah. Dalam hal ini, bank syariah akan membeli mobil yang Anda inginkan terlebih

dahulu, kemudian menjualnya lagi kepada Anda. Tapi, karena bank syariah menalanginya

dulu, maka pada saat menjual kepada Anda, harganya sedikit lebih mahal, sebagai bentuk

keuntungan buat bank syariah. Karena bentuk keuntungan bank syariah sudah disepakati

di depan, maka nilai cicilan yang harus Anda bayarkan relatif lebih tetap.

Tentunya masih banyak lagi prinsip-prinsip perbankan syariah, yang kami uraikan di atas

merupakan prinsip-prinsip dasar yang umum dikenal di perbankan syariah.

Perbedaan Bank Syariah

Sepintas bila dilihat secara teknis, menabung di bank syariah dengan yang belaku di bank

konvensional hampir tidak ada perbedaan. Hal ini karena, baik di bank syariah maupun

bank konvensional diharuskan mengikuti aturan teknis perbankan secara umum. Akan

tetapi bila diamati lebih dalam, terdapat beberapa perbedaan mendasar di antara

keduanya.

Perbedaan pertama terletak pada akadnya. Pada bank syariah, semua transaksi harus

berdasarkan akad yang dibenarkan oleh syariah. Dengan demikian, semua transaksi itu

harus mengikuti kaidah dan aturan yang berlaku pada akad-akad muamalah syariah. Pada

bank konvensional, transaksi pembukaan rekening, baik giro, tabungan maupun deposito,

berdasarkan perjanjian titipan, namun prinsip titipan ini tidak sesuai dengan aturan syariah,

19. misalnya wadi’ah, karena dalam produk giro, tabungan maupun deposito, menjanjikan

imbalan dengan tingkat bunga tetap terhadap uang yang disetor.

Perbedaan kedua terdapat pada imbalan yang diberikan. Bank konvensional

menggunakan konsep biaya (cost concept) untuk menghitung keuntungan. Artinya, bunga

yang dijanjikan di muka kepada nasabah penabung merupakan ongkos atau biaya yang

harus dibayar oleh bank. Oleh karena itu bank harus “menjualâ€h kepada nasabah

lain (peminjam) dengan biaya bunga yang lebih tinggi. Perbedaan antara keduanya

disebut spread yang menandakan apakah perusahaan tersebut untung atau rugi. Bila

spread-nya positif, di mana beban bunga yang dibebankan kepada peminjam lebih tinggi

dari bunga yang diberikan kepada penabung, maka dapat dikatakan bahwa bank

mendapatkan keuntungan. Sebaliknya juga benar.

Sedangkan bank syariah menggunakan pendekatan profit sharing, artinya dana yang

diterima bank disalurkan kepada pembiayaan. Keuntungan yang didapat dari pembiayaan

tersebut dibagi dua, untuk bank dan untuk nasabah, berdasarkan perjanjian pembagian

keuntungan di muka.

Perbedaan ketiga adalah sasaran kredit/ pembiayaan. Para penabung di bank

konvensional tidak sadar uang yang ditabung dipinjamkan untuk berbagai bisnis, tanpa

memandang halal-haram bisnis tersebut.

Sedangkan di bank syariah, penyaluran dan simpanan dari masyarakat dibatasi oleh

prinsip dasar, yaitu prinsip syariah Artinya bahwa pemberian pinjaman tidak boleh ke

bisnis yang haram seperti, perjudian, minuman yang diharamkan, pornografi dan bisnis

lain yang tidak sesuai dengan syariah.