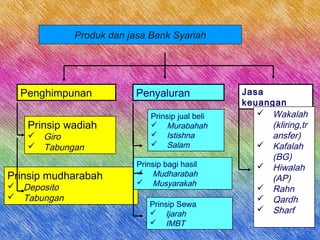

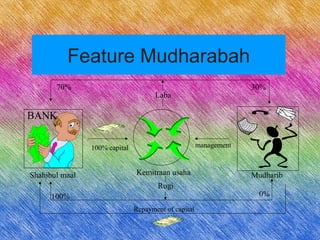

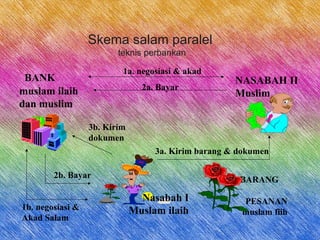

Dokumen ini membahas penyaluran dana di bank syariah, termasuk pengertian, tujuan, fungsi, dan prinsip pembiayaan. Berbagai jenis produk dan jasa yang ditawarkan bank syariah diuraikan, seperti mudharabah, musyarakah, murabahah, dan istishna. Dokumen ini juga menjelaskan alur operasional dan prinsip syariah yang diikuti dalam setiap transaksi.