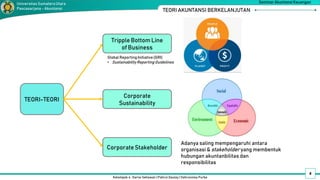

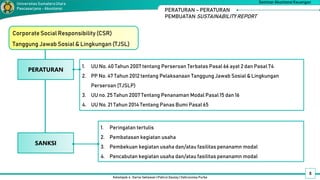

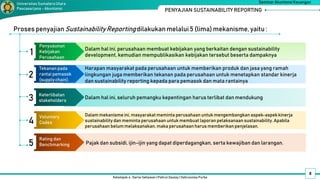

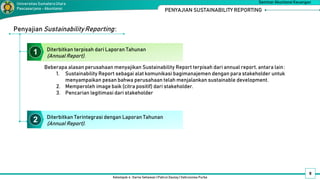

Dokumen tersebut merupakan ringkasan dari seminar akuntansi keuangan yang membahas tentang sustainability accounting and reporting. Seminar ini membahas konsep, teori, aturan, manfaat, dan prinsip pelaporan berkelanjutan serta studi kasus penerapannya.