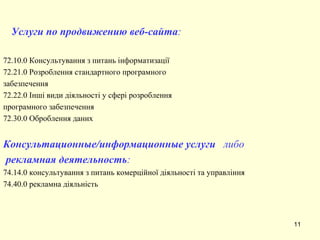

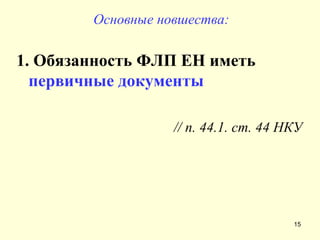

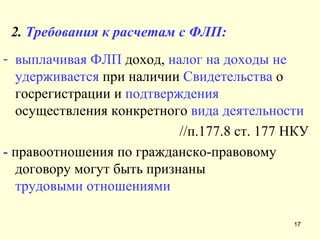

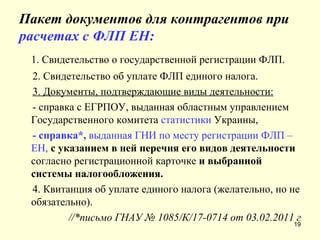

Документ рассматривает деятельность интернет-магазинов в Украине в контексте новых правил налогообложения и законодательства об электронной коммерции. Обсуждаются изменения в налоговой системе, источники правовой документации и требования к интернет-бизнесу, а также обязательства предпринимателей по оформлению и налогообложению. Конференция акцентирует внимание на реформах, внесенных в 2011 году, и их последствиях для электронных торговых платформ.