Download to read offline

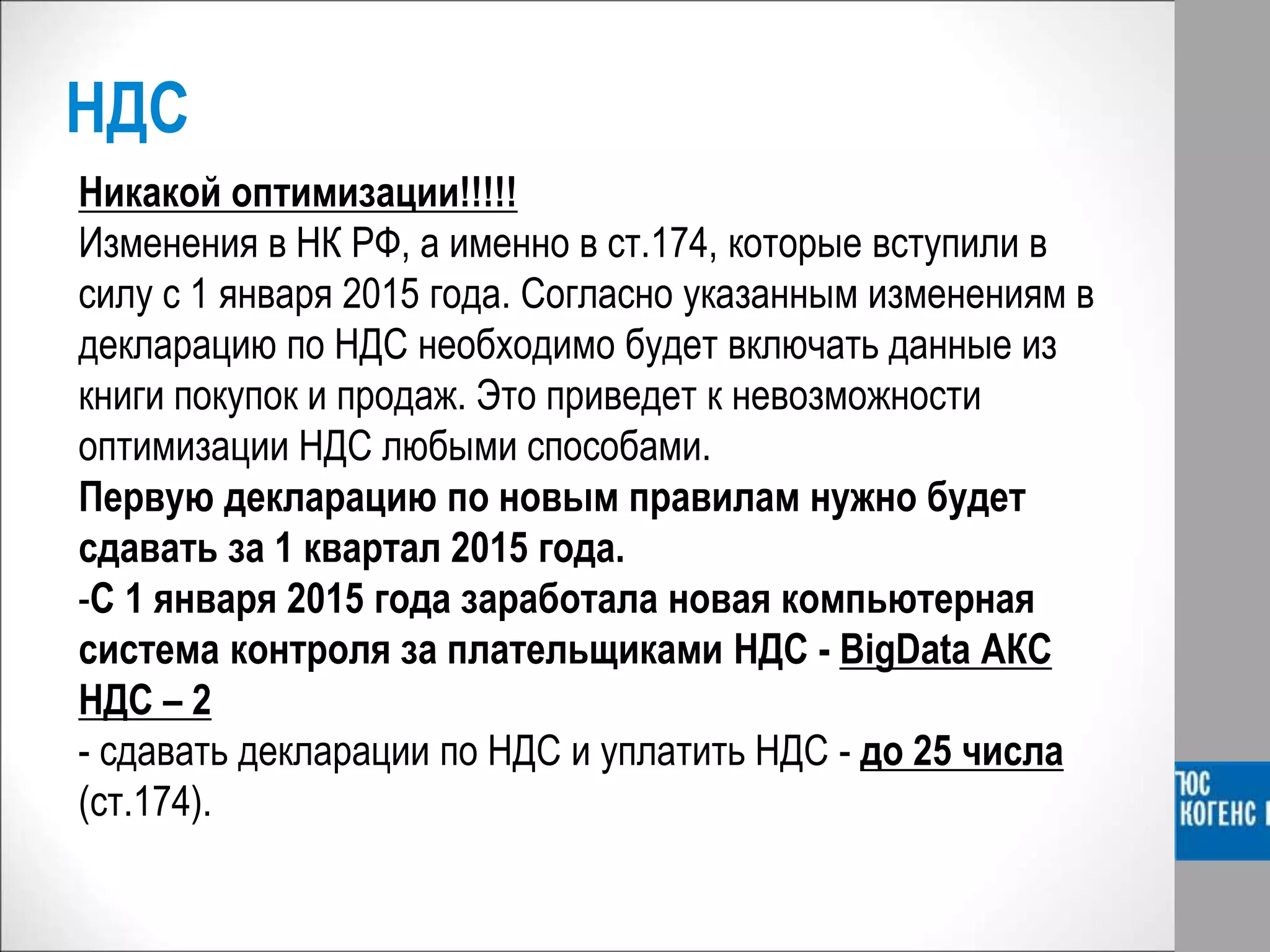

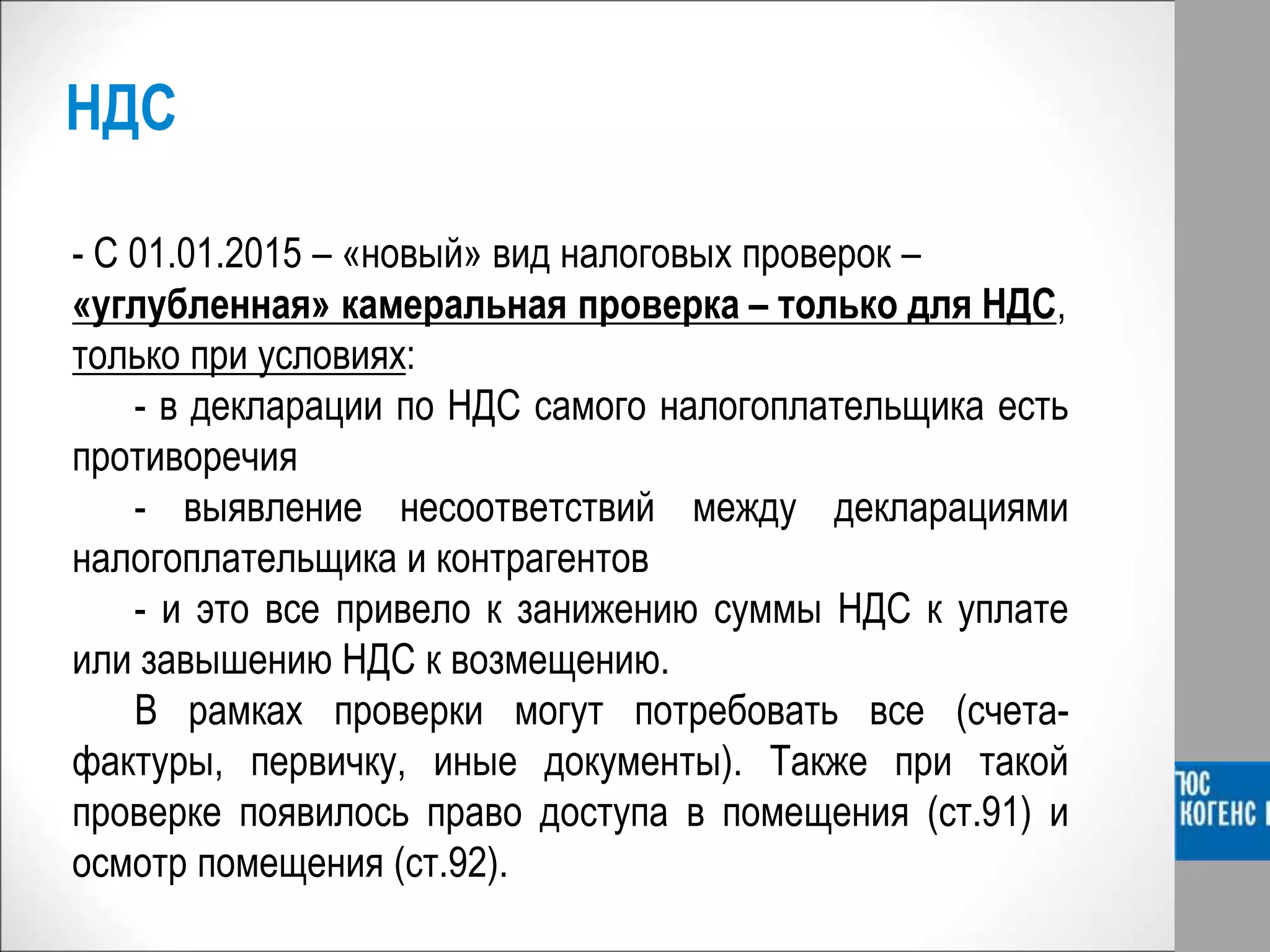

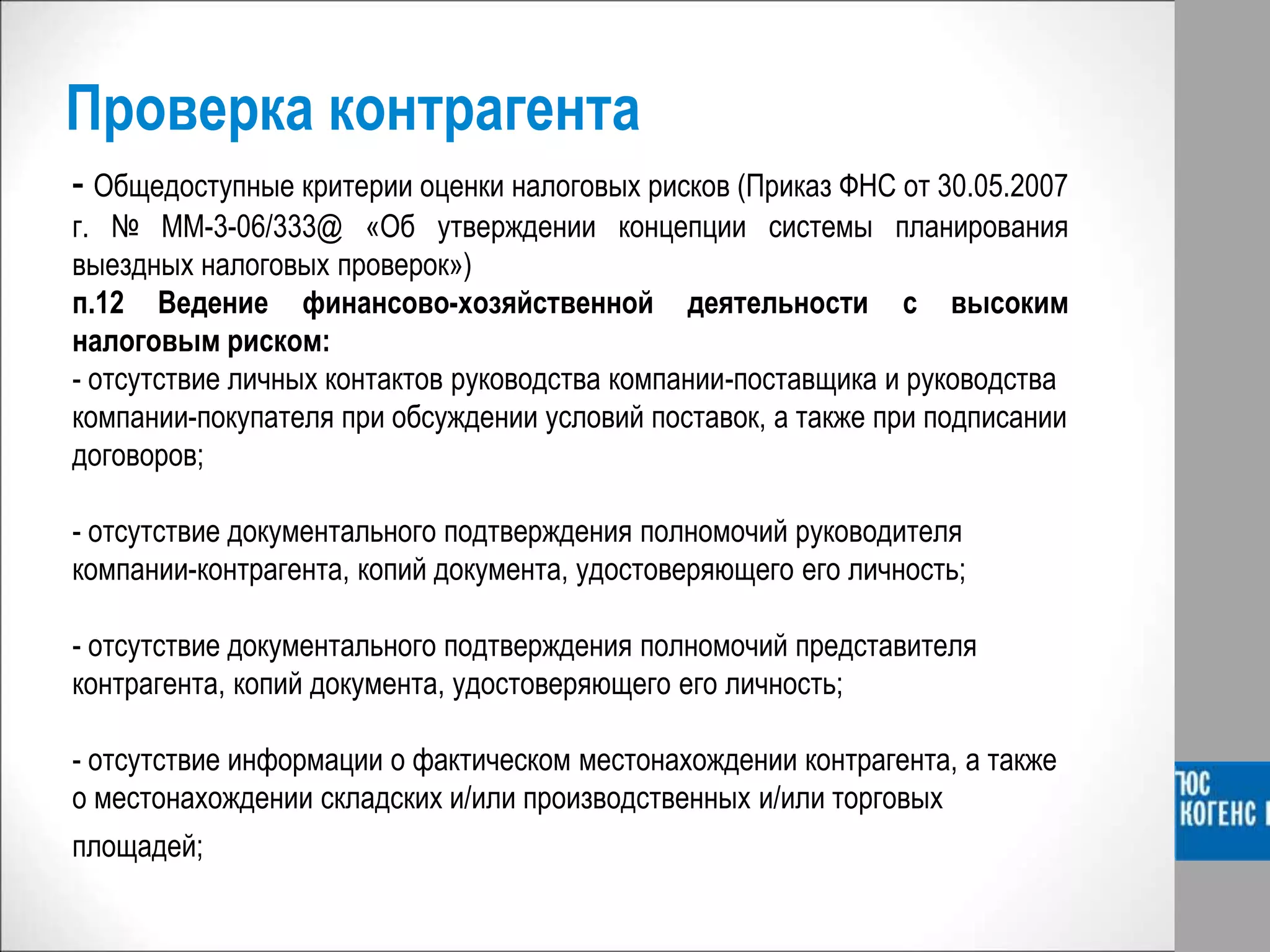

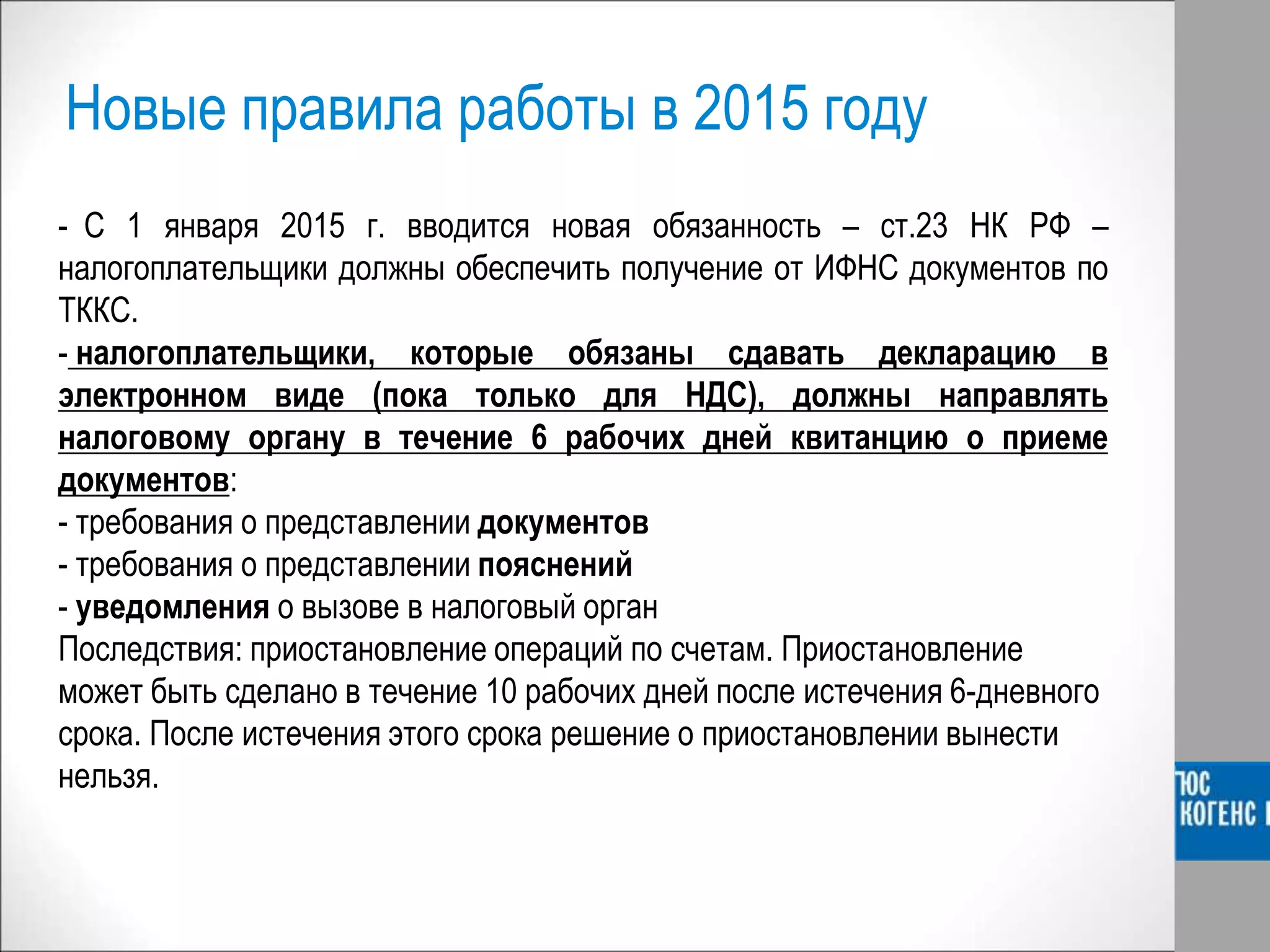

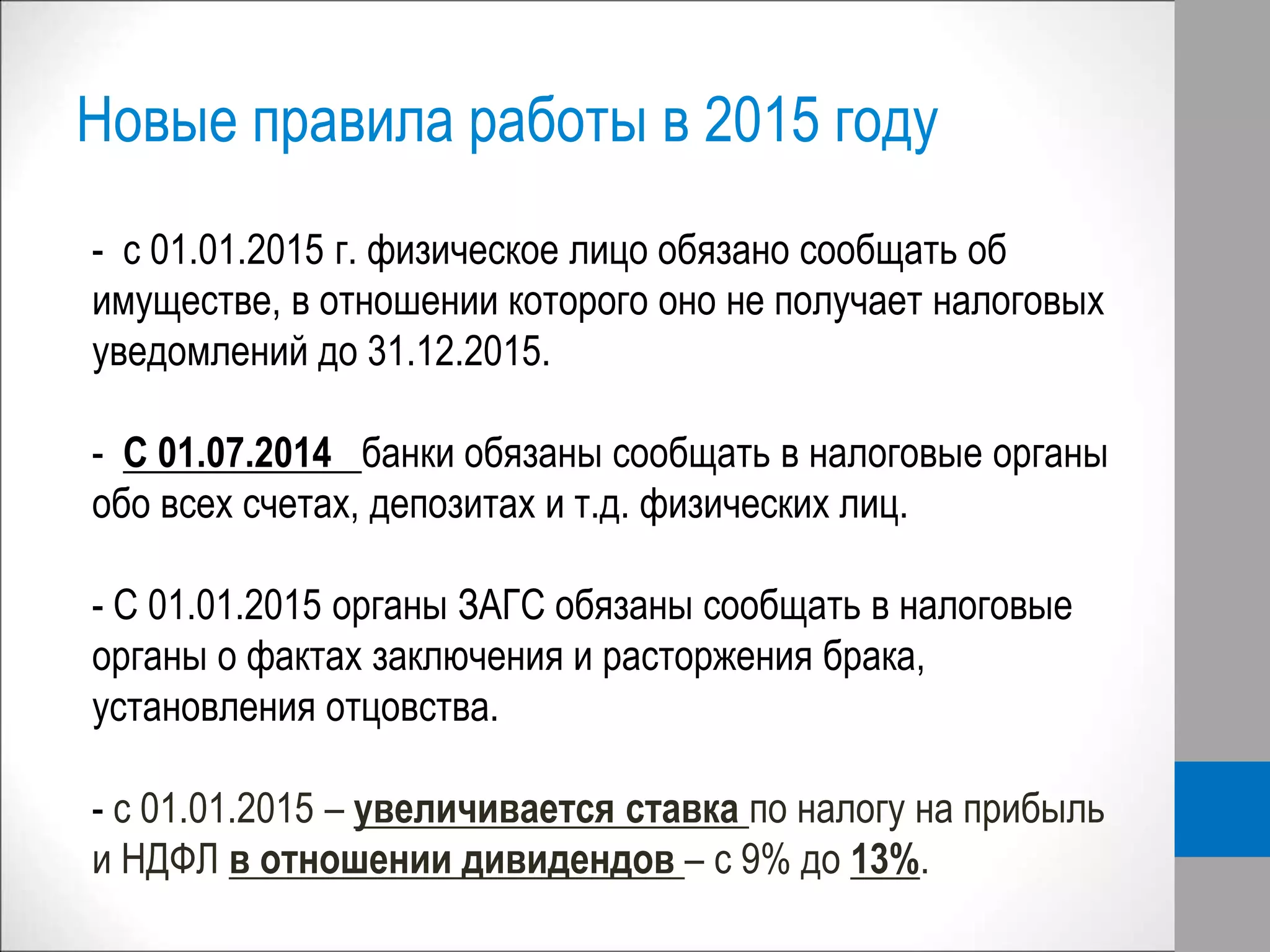

С 1 января 2015 года вступили в силу новые правила налогообложения и контроля, касающиеся НДС и налога на имущество организаций, которые значительно затрудняют оптимизацию налога. Введены новые процедуры оформления документации и проверки контрагентов, что требует от налогоплательщиков повышенной внимательности и соблюдения новых требований законодательства. Также изменены ставки налога на прибыль и НДФЛ, и исключены командировочные удостоверения.