Download to read offline

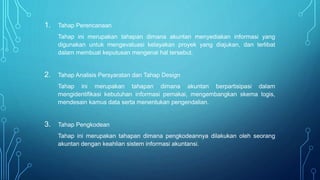

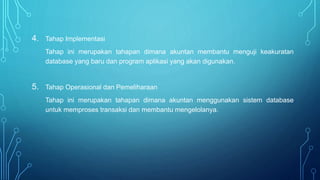

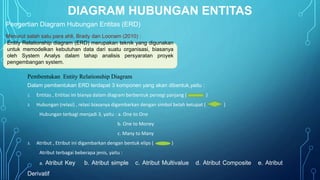

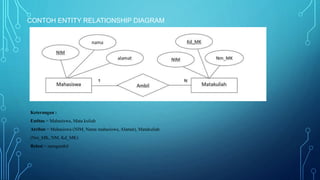

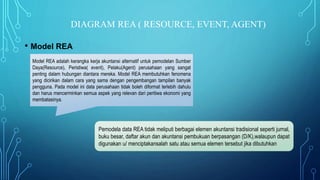

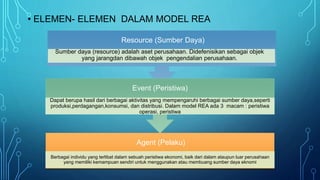

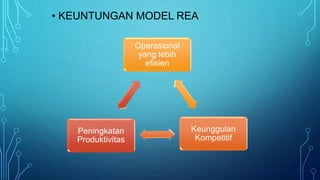

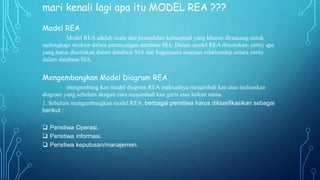

Dokumen ini menjelaskan tentang sistem database menggunakan model REA dalam konteks akuntansi, mencakup proses desain database dan pemodelan kebutuhan data organisasi. Model REA melibatkan entitas, peristiwa, dan pelaku serta berfungsi dalam pengelolaan informasi akuntansi untuk meningkatkan efisiensi operasional. Terdapat juga perbandingan antara model REA dan diagram ER, di mana REA menawarkan pendekatan yang lebih relevan dan dinamis dalam merancang sistem informasi akuntansi.