Downloaded 12,606 times

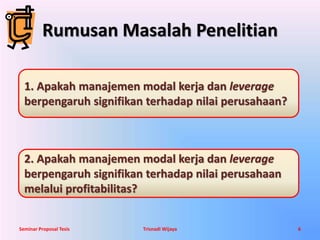

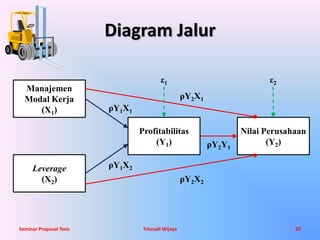

Ringkasan dokumen tersebut adalah: 1) Penelitian ini bertujuan untuk mengetahui pengaruh manajemen modal kerja dan leverage terhadap nilai perusahaan secara langsung maupun tidak langsung melalui profitabilitas. 2) Variabel penelitian terdiri dari manajemen modal kerja, leverage, profitabilitas, dan nilai perusahaan. Analisis data menggunakan analisis jalur untuk menguji hubungan antar variabel. 3) Sampel penelitian

![Pengaruh modal kerja_terhadap_profitabilitas_perusahaan_manufaktur[1]](https://cdn.slidesharecdn.com/ss_thumbnails/pengaruhmodalkerjaterhadapprofitabilitasperusahaanmanufaktur1-160908044756-thumbnail.jpg?width=640&height=640&fit=bounds)