Surat Direktur PKN No. 00345 pb3_2015

•

0 likes•526 views

Dalam surat ini terdapat perubahan segmentasi akun penerimaan kembali belanja TAYL

Recommended

More Related Content

What's hot

What's hot (9)

Similar to Surat Direktur PKN No. 00345 pb3_2015

Similar to Surat Direktur PKN No. 00345 pb3_2015 (20)

More from Erny Anggrahini

More from Erny Anggrahini (16)

Recently uploaded

Recently uploaded (18)

Surat Direktur PKN No. 00345 pb3_2015

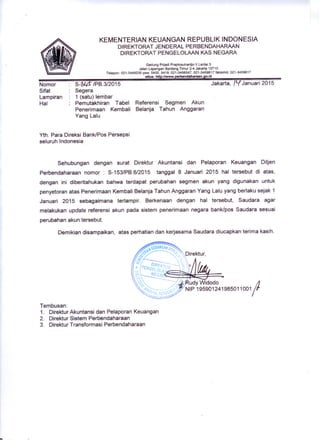

- 1. KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERBENDAHARAAN DIREKTORA T PENGELOLAAN KAS NEGARA Gedung Prijadi Praptosuhardjo II Lantai 3 Jalan Lapangan Banteng Timur 2-4 Jakarta 10710 Telepon: 021-3449230 psw. 5400, 5419; 021-3456547, 021-3459617 faksimili; 021-3459617 situs: http://www.perbendaharaan.go.ld Jakarta, IV Januari 2015Nomor Sifat Lampiran Hal S-~ /PB.3/2015 Segera 1 (satu) lembar Pemutakhiran Tabel Penerimaan Kembali Yang Lalu Referensi Segmen Akun Belanja Tahun Anggaran Yth. Para Direksi Bank/Pos Persepsi seluruh Indonesia Sehubungan dengan surat Direktur Akuntansi dan Pelaporan Keuangan Ditjen Perbendaharaan nomor : S-153/PB.6/2015 tanggal 8 Januari 2015 hal tersebut di atas, dengan ini diberitahukan bahwa terdapat perubahan segmen akun yang digunakan untuk penyetoran atas Penerimaan Kembali Belanja Tahun Anggaran Yang Lalu yang berlaku sejak 1 Januari 2015 sebagaimana terlampir. Berkenaan dengan hal tersebut, Saudara agar melakukan update referensi akun pada sistem penerimaan negara bank/pos Saudara sesuai perubahan akun terse but. Demikian disampaikan, atas perhatian dan kerjasama Saudara diucapkan terima kasih. Tembusan: 1. Direktur Akuntansi dan Pelaporan Keuangan 2. Direktur Sistem Perbendaharaan 3. Direktur Transformasi Perbendaharaan

- 2. Lampiran Surat Direktur PKN Nemer: S- ~Lf S- /PB.3/2015 Tanggal t Lf Januari 2015 Perubahan Segmen Akun Penerimaan Kembali Belanja Tahun Anggaran Yang lalu 1. Akun tidak digunakan lagi No. Kode Uraian AkunKeterangan 1 423911Penerimaan Kembali Belanja Pegawai Pusat TAYLKodeAkuntidak nakan 423913Penerimaan Kembali Belanja Lainnya TAYL KodeAkuntidak unakan 423914Penerimaan Kembali Belanja Lainnya Pinj. LN KodeAkuntidak unakan 423915Penerimaan Kembali Belanja Lainnya Hibah TAYLKodeAkuntidak nakan 423916Penerimaan Kembali Belanja Swadana TAYL KodeAkuntidak nakan 423917Penerimaan Kembali Transfer ke Daerah TAYL KodeAkuntidak nakan 2. Penambahan Akun No. Kode Uraian AkunKeterangan 1 423951Penerimaan Kembali Belanja Pegawai Tahun AnggaranKode Akun & UraianAkun Baru423952Penerimaan Kembali Belanja Barang Tahun AnggaranKode Akun & UraianAkun Baru423953Penerimaan Kembali Belanja Modal Tahun AnggaranKode Akun & UraianAkun Baru423954Penerimaan Kembali Belanja Pembayaran KewajibanKode Akun & UraianAkun Baru423955Penerimaan Kembali Belanja Subsidi Tahun AnggaranKode Akun & UraianAkun Baru423956Penerimaan Kembali Belanja Hibah Tahun AnggaranKode Akun & UraianAkun Baru423957PenerimaanKembaliBelanja BantuanSosial TahunKode Akun & Uraian Akun Baru423958Penerimaan Kembali Belanja Lain-lain Tahun AnggaranKode Akun & UraianAkun Baru423959Penerimaan Kembali Transfer ke Daerah dan Dana DesaKode Akun & UraianAkun Baru