Downloaded 431 times

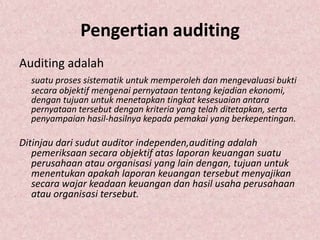

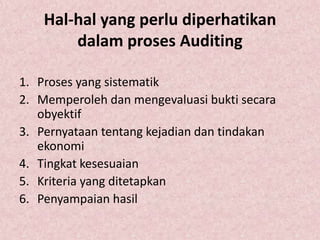

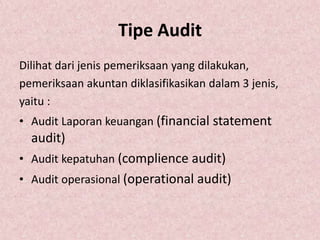

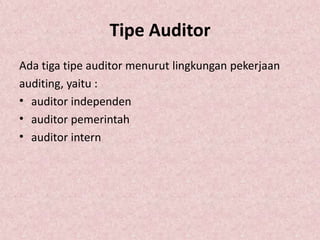

Dokumen tersebut membahas tentang auditing, akuntan publik, dan laporan audit. Auditing adalah proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan keuangan untuk menentukan tingkat kesesuaiannya dengan kriteria yang ditetapkan. Akuntan publik adalah akuntan yang berizin untuk memberikan jasa audit dan jasa profesional lainnya. Laporan audit digunakan auditor untuk mengkomunikasikan hasil audit