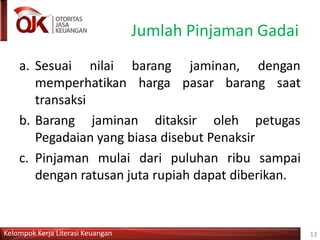

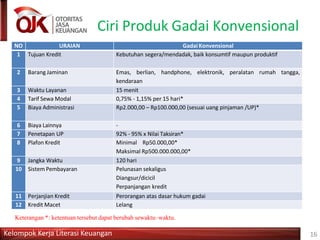

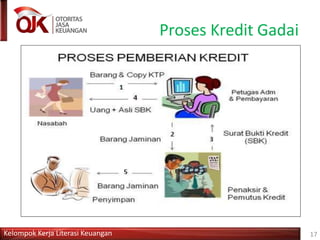

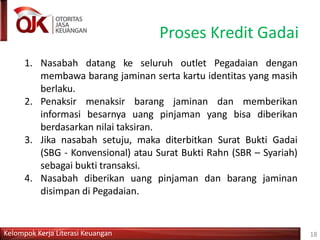

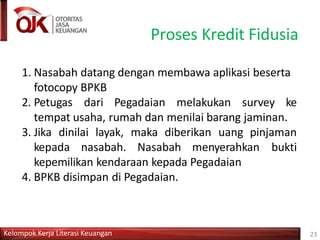

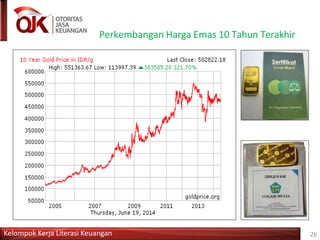

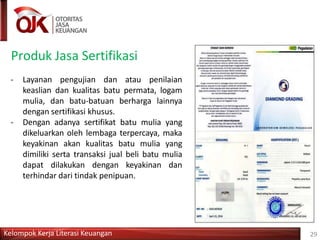

Dokumen ini membahas layanan pegadaian di Indonesia yang telah ada sejak 1901, menawarkan kredit berbasis gadai dan fidusia, serta berbagai produk keuangan lainnya. Pegadaian bertujuan untuk menyediakan solusi pendanaan bagi masyarakat, terutama mereka yang tidak memiliki akses ke bank, dengan produk seperti gadai konvensional, gadai syariah, investasi emas, dan jasa keuangan lainnya. Selain itu, dokumen menjelaskan proses kredit dan karakteristik produk pegadaian, termasuk jasa taksiran dan sertifikasi.