A. Pengertian UsahaGadai

Secara umum usaha gadai adalah kegiatan menjaminkan barang- barang berharga

kepada kepada pihak tertentu, guna memperoleh sejumlah uang dan barang yang

dijaminkan akan ditebus kembali sesuai perjanjian antara nasabah dengan lembaga

gadai. Pegadaian terdiri dari dua macam, yaitu pegadaian konvensional dan

pegadaian syariah. Pegadaian adalah lembaga yang melakukan pembiayaan dengan

bentuk penyaluran kredit atas dasar hukum kredit. Dengan demikian, dari

pengertian diatas dapat disimpulkan bahwa usaha gadai memiliki ciri- ciri

diantaranya:

3.

Ciri-ciri

• 1. Terdapatbarang- barang berharga yang digadaikan;

• 2. Nilai jumlah pinjaman tergantung nilai barang yang digadaikan;

• 3. Barang yang digadaikan dapat ditebus kembali

4.

B. Tujuan UsahaPegadaian

1. Membantu orang- orang yang membutuhkan pinjaman dengan syarat mudah

2. Untuk masyarakat yang ingin mengetahui barang yang dimilikinya, pegadaian memberikan jasa taksiran untuk

mengetahui nilai barang

3. Menyediakan jasa pada masyarakat yang ingin menyimpan barangnya

4. Memberikan kredit kepada masyarakat yang mempunyai penghasilan tetap seperti karyawan

5. Menunjang pelaksana kebijakan dan program pemerintah dibinang ekonomi dan pembangunan nasional pada

umumnya melalui penyaluran uang pinjaman atas dasar hokum gadai

6. Mencega praktik ijon, pegadaian gelap, riba dan pinjaman tidak wajar lainya

7. Meningkatkan kesejahteraan masyarakat terutama golongan menengah kebawa melalui penyediaan dana atas dasar

hokum gadai, dan jasa dibidang keuangan lainya berdasarkan ketentuan peraturan perundang- undangan yang berlaku

8. Membina perekonomian rakyat kecil dengan menyalurkan kredit atas dasar hukum gadai kepada masyarakat

9. Di samping penyaluran kredit, maupun usaha- usaha lainya yang bermanfaat terutama bagi pemerintah dan

masyarakat

5.

C. Manfaat Pegadaian

1.Bagi Nasabah

a. Penaksiran nilai suatu barang bergerak dari dari pihak atau institusi yang

telah berpengalaman dan dapat dipercaya.

b. Penitipan suatu barang bergerak pada tempat yang aman dan dapat

dipercaya Nasabah yang akan berpergian, merasa kurang aman menempatkan

barang bergeraknya ditempat sendiri, atau tidak mempunyai sarana

penyimpanan suatu barang bergerak dapat menitipkan suatu barang bergerak

dapat menitipkn barangnya di Perum Pegadaian.

6.

2. Bagi PerusahaanPegadaian

a. Penghasilan yang bersumber dari sewa modal yang dibayarkan oleh peminjam dana;

b. Penghasilan yang bersumber dari ongkos yang dibayarkan oleh nasabah memperoleh jasa tertentu dari Perum

Pegadaian;

c. Pelaksanaan misi Perum Pegadaian sebagai salah satu Badan Usaha Milik Negara yang bergerak dalam bidang

pembiayaan berupa pemberian bantuan kepada masyarakat yang memerlukan dana dengan prosedur dan cara yang relatif

sederhana;

d. Berdasarkan Beraturan Pemerintah No. 10 Tahun 1990, laba yang diperoleh oleh Perum Pegadaian digunakan untuk:

1) Dana pembangunan semesta (55%);

2) Cadangan umum (5%);

3) Cadangan tujuan (5%);

4) Dana sosial (20%).

7.

D. Keuntungan UsahaGadai

Diperusahaan pegadaian begitu mudah dilakukan, masyarakat cukup datang ke kantor pegadaian terdekat dengan

membawa jaminan barang tertentu, maka uang pinjaman pun dalam waktu singkat dapat terpenuhi. Jaminannya pun

cukup sederhana sebagai contoh adalah jaminan dengan jam tangan saja sudah cukup untuk memperoleh sejumlah uang

dan hal ini hampir mustahil dapat diperoleh di lembaga keuangan lainnya

Keuntungan lain di pegadaian adalah pihak pegadaian tidak mempermasalahkan untuk apa uang tersebut digunakan dan

hal ini tentu bertolak belakang dengan pihak perbankan yang harus dibuat serinci mungkin tentang penggunaan

uangnya. Begitu pula dengan sangsi yang diberikan relatif ringan, apabila tidak dapat melunasi dalam waktu tertentu.

Sangsi yang paling berat adalah jaminan yang disimpan akan dilelang untuk menutupi kekurangan pinjaman yang telah

diberikan.

8.

Jadi keuntungan perusahaanpegadaian jika dibandingkan dengan

lembaga keuangan bank atau lembaga keuangan lainnya adalah:

1. Waktu yang relatif singkat untuk memperoleh uang,

yaitu paada hari itu juga, hal ini disebabkan

prosedurnyayang tidak berbelit-belit;

2. Persyaratan yang sangat sederhana sehingga

memudahkan konsumen untuk memenuhinya;

3. Pihak pegadaian tidak mempermasalahkan uang

tersebut digunakan untuk apa, jadi sesuai dengan

kehendak nasabahnya

9.

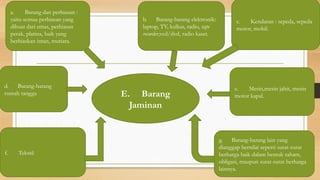

a. Barang danperhiasan :

yaitu semua perhiasan yang

dibuat dari emas, perhiasan

perak, platina, baik yang

berhiaskan intan, mutiara.

b. Barang-barang elektronik:

laptop, TV, kulkas, radio, tape

recorder,vcd/dvd, radio kaset.

c. Kendaran : sepeda, sepeda

motor, mobil.

d. Barang-barang

rumah tangga

e. Mesin,mesin jahit, mesin

motor kapal.

f. Tekstil

g. Barang-barang lain yang

dianggap bernilai seperti surat-surat

berharga baik dalam bentuk saham,

obligasi, maupun surat-surat berharga

lainnya.

E. Barang

Jaminan

10.

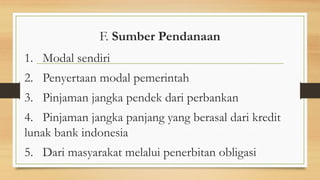

F. Sumber Pendanaan

1.Modal sendiri

2. Penyertaan modal pemerintah

3. Pinjaman jangka pendek dari perbankan

4. Pinjaman jangka panjang yang berasal dari kredit

lunak bank indonesia

5. Dari masyarakat melalui penerbitan obligasi

11.

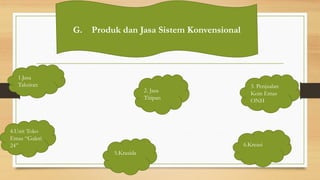

G. Produk danJasa Sistem Konvensional

1.Jasa

Taksiran

2. Jasa

Titipan

4.Unit Toko

Emas “Galeri

24” 6.Kreasi

5.Krasida

3. Penjualan

Koin Emas

ONH

12.

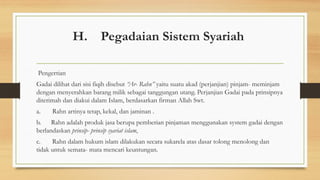

H. Pegadaian SistemSyariah

Pengertian

Gadai dilihat dari sisi fiqih disebut “Ar- Rahn” yaitu suatu akad (perjanjian) pinjam- meminjam

dengan menyerahkan barang milik sebagai tanggungan utang. Perjanjian Gadai pada prinsipnya

diterimah dan diakui dalam Islam, berdasarkan firman Allah Swt.

a. Rahn artinya tetap, kekal, dan jaminan .

b. Rahn adalah produk jasa berupa pemberian pinjaman menggunakan system gadai dengan

berlandaskan prinsip- prinsip syariat islam,

c. Rahn dalam hukum islam dilakukan secara sukarela atas dasar tolong menolong dan

tidak untuk semata- mata mencari keuntungan.

13.

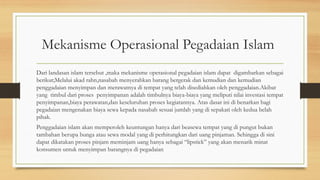

Mekanisme Operasional PegadaianIslam

Dari landasan islam tersebut ,maka mekanisme operasional pegadaian islam dapat digambarkan sebagai

berikut;Melalui akad rahn,nasabah menyerahkan barang bergerak dan kemudian dan kemudian

penggadaian menyimpan dan merawatnya di tempat yang telah disediahkan oleh penggadaian.Akibat

yang timbul dari proses penyimpanan adalah timbulnya biaya-biaya yang meliputi nilai investasi tempat

penyimpanan,biaya perawatan,dan keseluruhan proses kegiatannya. Atas dasar ini di benarkan bagi

pegadaian mengenakan biaya sewa kepada nasabah sesuai jumlah yang di sepakati oleh kedua belah

pihak.

Penggadaian islam akan memperoleh keuntungan hanya dari beasewa tempat yang di pungut bukan

tambahan berupa bunga atau sewa modal yang di perhitungkan dari uang pinjaman. Sehingga di sini

dapat dikatakan proses pinjam meminjam uang hanya sebagai “lipstick” yang akan menarik minat

konsumen untuk menyimpan barangnya di pegadaian

14.

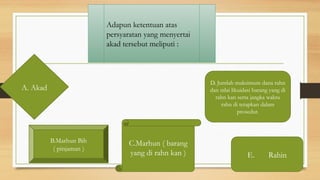

Adapun ketentuan atas

persyaratanyang menyertai

akad tersebut meliputi :

A. Akad

B.Marhun Bih

( pinjaman )

C.Marhun ( barang

yang di rahn kan )

D. Jumlah maksimum dana rahn

dan nilai likuidasi barang yang di

rahn kan serta jangka waktu

rahn di tetapkan dalam

prosedur.

E. Rahin

15.

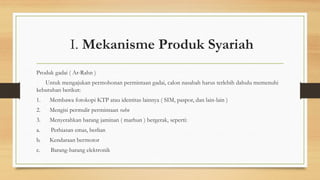

I. Mekanisme ProdukSyariah

Produk gadai ( Ar-Rahn )

Untuk mengajukan permohonan permintaan gadai, calon nasabah harus terlebih dahulu memenuhi

kebutuhan berikut:

1. Membawa fotokopi KTP atau identitas lainnya ( SIM, paspor, dan lain-lain )

2. Mengisi permulir permintaan rahn

3. Menyerahkan barang jaminan ( marhun ) bergerak, seperti:

a. Perhiasan emas, berlian

b. Kendaraan bermotor

c. Barang-barang elektronik

16.

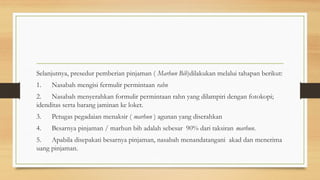

Selanjutnya, presedur pemberianpinjaman ( Marhun Bih)dilakukan melalui tahapan berikut:

1. Nasabah mengisi fermulir permintaan rahn

2. Nasabah menyerahkan formulir permintaan rahn yang dilampiri dengan fotokopi;

idenditas serta barang jaminan ke loket.

3. Petugas pegadaian menaksir ( marhun ) agunan yang diserahkan

4. Besarnya pinjaman / marhun bih adalah sebesar 90% dari taksiran marhun.

5. Apabila disepakati besarnya pinjaman, nasabah menandatangani akad dan menerima

uang pinjaman.

17.

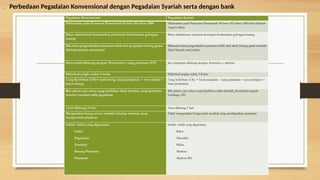

Pegadaian Konvensional PegadaianSyariah

Didasarkan pada Peraturan Pemerintah Nomor 103 tahun 2000 Didasarkan pada Peraturan Pemerintah Nomor 103 tahun 2000 dan Hukum

Agama Islam

Biaya administrasi berdasarkan prosentase berdasarkan golongan

barang

Biaya administrasi menurut ketetapan berdasarkan golongan barang

Bila lama pengembalian pinjaman lebih dari perjanjian barang gadai

dilelang kepada masyarakat

Bilamana lama pengembalian pinjaman lebih dari akad, barang gadai nasabah

dijual kepada masyarakat

Sewa modal dihitung dengan: Prosentase x uang pinjaman (UP) Jasa simpanan dihitung dengan: konstanta x taksiran

Maksimal jangka waktu 4 bulan Maksimal jangka waktu 3 bulan

Uang Kelebihan (UK)= hasil lelang- (uang pinjaman + sewa modal +

biaya lelang)

Uang kelebihan (UK) = hasil penjualan - (uang pinjaman + jasa penitipan +

biaya penjualan)

Bila dalam satu tahun uang kelebihan tidak diambil, uang kelebihan

tersebut menjadi milik pegadaian

Bila dalam satu tahun uang kelebihan tidak diambil, diserahkan kepada

Lembaga ZIS

1 hari dihitung 15 hari 1hari dihitung 5 hari

Mengenakan bunga (sewa modal) terhadap nasabah uang

memperoleh pinjaman

Tidak mengenakan bunga pada nasabah yang mendapatkan pinjaman

Istilah- istilah yang digunakan:

· Gadai

· Pegadaian

· Nasabah

· Barang Pinjaman

· Pinjaman

Istilah- istilah yang digunakan:

· Rahn

· Murtahin

· Rahin

· Marhun

· Marhun Bih

. Perbedaan Pegadaian Konvensional dengan Pegadaian Syariah serta dengan bank

18.

Pegadaian Bank

Prosedur pemberiandana mudah dan cepat dan tidak berbelit-belit Prosedur sulit dan lama

Untuk masyarakat yang meminjam dana kecil karena pegadaian

merambah ke kalangan masyarakat atas

Hanya peminjam besar dan terpercaya

Dengan jaminan barang sehari- hari seperti emas dan barang

elektronik lainya

Barang jaminan bernilai tinggi karena pinjaman dalam jumlah besar

Bunga rendah dan sesuai dengan kesepakatan Bunga pasar dan berfluktuasi

Bila tidak bisa dibayar, barang yang digadaikan akan disita untuk

dilelang

Bila tidak membayar didatangi debt collector, sebelum diusut ke

pengadilan

K. Perbedaan Pegadaian dengan Bank

19.

KESIMPULAN

• 1. PerumPegadaian adalah suatu lembaga keuangan non bank yang memusatkan kegiatan

usahanya di bidang penyaluran kredit dengan menggunakan system gadai, dalam upaya untuk

membantu menunjang kestabilan perekonomian pemerintah dan mensejahterakan kehidupan

masyarakat terutama masyarakat dengan golongan ekonomi menengah kebawah.

• 2. Sejarah Pegadaian dimulai pada saat Pemerintah Penjajahan Belanda (VOC) mendirikan

BANK VAN LEENING yaitu lembaga keuangan yang memberikan kredit dengan sistem gadai,

lembaga ini pertama kali didirikan di Batavia pada tanggal 20 Agustus 1746.

• 3. Pegadaian tentunya memiliki kegiatan-kegiatan yang berhubungan dengan keuangan

• 4. Pegadaian sebagai lembaga pengkreditan milik pemerintah tentunya mempunyai kelebihan

maupun kekurangan dibandingkan dengan bank

• 5. Banyak manfaat yang diperoleh dengan adanya pegadaian baik bagi nasabah maupun bagi

pegadaian itu sendiri

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)