More Related Content

PPT

การจัดการสินค้าคงคลังช่วยการจัดการสินค้าให้ดีขึ้น

PDF

บทที่ 12 การจัดการสินค้าคงคลัง

PDF

PPT

PPT

PPTX

บทที่6การจัดการคลังสินค้า นายกรกฤต ศรีพรห.pptx

DOCX

PDF

Similar to งานระหว่าการผลิต

PPTX

Production-and-Operation-Management.pptx.1.pptx

PDF

การบริหารจัดการสินค้าคงคลัง

PDF

Ch7 การบัญชีกิจการอุตสาหกรรม

PDF

บทที่ 1 การจัดการการผลิตและการปฏิบัติการ

PPTX

บทที่7การจัดการคลังสินค้า.pptx

PDF

แนวทางการพัฒนาบริหารจัดการร้านค้าปลีกวัสดุก่อสร้าง

DOC

PPT

![Present dr[1].krit](https://cdn.slidesharecdn.com/ss_thumbnails/presentdr1-krit-110224084244-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

PPT

PDF

การจัดการต้รทุน อุตสาหกรรมผลิต

PDF

Chapter1 introduction2 business-full

PPT

PPT

PDF

Chapter1 introduction2 business

PPT

PPT

PPT

PPT

PPT

PDF

More from Kitipan Kitbamroong Ph.D. CISA

PDF

สวดมนต์ กรรมฐานตามแบบหลวงพ่อจรัญ

PDF

BMA flood drainage plan 2022

PDF

รายงานสถานการณ์คุณภาพสิ่งแวดล้อม | State of environment quality 2021

PPT

การวางแผนและการควบคุมการผลิต

PDF

Pathways to Net Zero: The Impact of Clean Energy Research

PDF

THAILAND THIRD BIENNIAL UPDATE REPORT

PDF

รายงานสถานการณ์มลพิษของประเทศไทย | Thailand state of pollution report 2021

PDF

Mid-century, Long-term Low Greenhouse Gas Emission Development Strategy

PDF

เล่ม (ร่าง) แผนจัดการมลพิษ ปี 66-70 (22ส.ค.65)_comment

PDF

KBank Public-Low Carbon and Sustainable Business

PDF

BMA flood drainage report 2022

PDF

คู่มือการจัดการปัญหาฝุ่นละออง

PDF

ONEP-Low Carbon and Sustainable Business

PDF

Circular economy to Zero Waste

PPT

PPT

PDF

PPTX

PDF

PDF

Enabling Asia to Stabilise the Climate งานระหว่าการผลิต

- 1.

• ประกอบด้วยชิ้นส่วนที่

ค้างอยู่ในระบบเพื่อรอผลิตให้เสร็จ

• วัตถุดิบแรงงาน และค่าใช้จ่ายที่ลงไปใน

ระหว่างการผลิต คือเงินลงทุนที่ถูกอัดฉีดเข้า

ในระบบ จะไม่มีการคืนทุนจนกว่าการผลิต

จะเสร็จสิ้น ได้ขายและสามารถเก็บเงินจาก

ลูกค้า ซึ่งปกติจะใช้เวลานานพอควร

• เงินลงทุนในระหว่างการผลิตจึงมีอัตรา

เสี่ยงสูง เมื่อเทียบกับการจ่ายเงินซื้อวัตถุดิบ

งานระหว่างการผลิต

- 2.

- 3.

- 4.

- 5.

การบันทึกข้อมูลวัตถุดิบคงคลัง

รายการสินค้า : ผงเคมีสูตร142

รายละเอียด : ผงสีเขียวมรกตบรรจุขวด 350 ซีซี

ตาแหน่งเก็บ : กล่อง AA-01

วันที่ รายละเอียด จานวนเข้า จานวนออก คงเหลือ

3-Jan-43 ยอดคงเหลือยกมา - - 30

ใช้ผสมสีเคลือบกระเบื้องชนิด TM-02 - 10 20

4-Jan-43 รับสินค้าตามใบสั่งซื้อที่ ORD-015 80 - 100

5-Jan-43 … .. .. …

ปริมาณสูงสุด : 100 ขวด

ปรมาณต่าสุด : 10 ขวด

จุดสั่งซื้อ : 30 ขวด

- 6.

- 7.

ระบบ 1 กล่อง

ในระบบนี้คุณเพียงแต่ทาเครื่องหมายข้างในกล่องที่เก็บสินค้าคงคลัง เมื่อ

สินค้าคงคลังในกล่อง (หรือภาชนะอย่างอื่น) ลดลงจนเห็นเครื่องหมายที่ทาไว้ ก็ถึง

เวลาที่จะสั่งซื้อเพิ่ม

การควบคุมสินค้าคงคลังโดยไม่บันทึกข้อมูล

การควบคุมสินค้าคงคลัง ระบบ 1 กล่อง

- 8.

ระบบ 2 กล่อง

ระบบนี้ประกอบด้วยสินค้าคงคลังในภาชนะ 2 ชุด โดยหากชุดที่หนึ่งถูกใช้

จนหมด ก็ให้เริ่มใช้ชุดที่สอง ในขณะเดียวกันก็ทาการสั่งซื้อให้เต็มภาชนะชุดที่หนึ่ง และ

เติมส่วนที่พร่องไปในภาชนะชุดที่สองให้เต็ม จากนั้นก็ให้เริ่มกลับมาใช้สินค้าคงคลังใน

ภาชนะชุดที่หนึ่งแทน วนในลักษณะเช่นนี้เรื่อยไป

ระบบ 3 กล่อง

ระบบนี้ มีการเพิ่มภาชนะชุดที่ 3 เข้ามาในระบบ 2 กล่อง โดยให้เป็นสินค้า

คงคลังฉุกเฉิน ในกรณีที่ภาชนะชุดที่สองถูกใช้จนหมด ในขณะที่กาลังสั่งเข้ามาเพิ่ม ก็

สามารถใช้สินค้าคงคลังของภาชนะชุดที่สามแทนได้

การควบคุมสินค้าคงคลังโดยไม่บันทึกข้อมูล

- 9.

- 10.

- 11.

- 12.

- 13.

- 14.

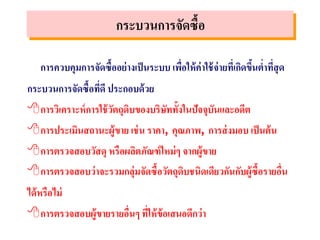

กระบวนการจัดซื้อ ( ต่อ)

รูปภาพต่อไปนี้ จะแสดงวิธีการควบคุมการเคลื่อนย้ายสินค้าคงคลัง โดย

เน้นที่ผู้ควบคุมสต็อกเป็นหลัก โดยทาหน้าที่ทั่วไปดังนี้

จัดระเบียบพื้นที่เก็บสินค้าคงคลัง

ทาเรื่องสั่งซื้อวัตถุดิบเพิ่มเติม

รับสินค้าจากผู้ขายและตรวจเช็คความ

ถูกต้อง

ออกของให้แก่ฝ

่ ายผลิต

รับสินค้าสาเร็จรูปเข้ามาในพื้นที่จัดเก็บ

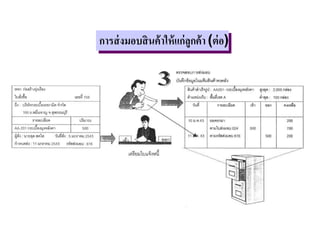

ส่งมอบสินค้าสาเร็จรูปให้แก่ลูกค้า

ตรวจสอบ บันทึก และรายงานข้อมูลเกี่ยวกับสินค้าคงคลัง

- 15.

- 16.

- 17.

- 18.

- 19.

- 20.