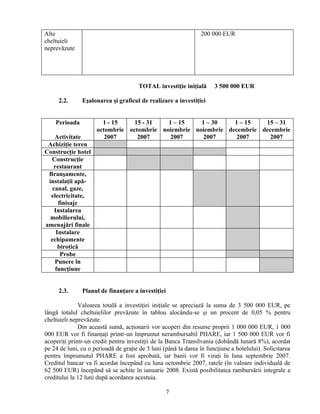

Planul de afaceri pentru hotelul „Montserrat” descrie natura afacerii, investiția inițială, piața-țintă și obiectivele strategice, având ca scop crearea unei unități de cazare de 4 stele în Vatra Dornei. Hotelul va oferi servicii variate, inclusiv restaurant de înaltă clasă și facilități pentru conferințe, toate vizând satisfacția clienților și eficientizarea operațiunilor. Investiția totală estimată este de 3,5 milioane de euro, finanțată prin resurse proprii și credite, cu un obiectiv de returnare a investiției în maxim 5 ani.

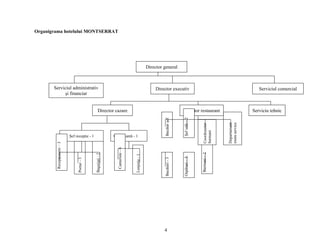

![1.4.3. Conducerea afacerii, structura şi calitatea echipei de

management

Directorul general al societăţii este de formaţie economist, cu o vechime de

peste 20 de ani în sectorul hotelier, o persoană care a parcurs toate treptele afirmării, de la

recepţioner stagiar la manager general. Este, deci, o persoană care cunoaşte în toate detaliile

problemele comerciale, tehnice, de producţie, economice şi sociale, cu care s-ar putea confrunta

în viitor hotelul „Montserrat”.

Directorul executiv a lucrat la hoteluri precum « Intercontinental » şi

« Hilton » şi a reuşit pe parcursul anilor să stăpânească temeinic mecanismele şi procesele

economice specifice industriei hoteliere.

1.4.4. Sistemul informaţional preconizat

Sistemul informaţional va fi realizat cu ajutorul sistemelor informatice computerizate de

gestiune hotelieră, cu ajutorul cărora toate compartimentele vor fi legate printr-o reţea de

computere, cu acces la o anumită secţiune a programului.

Sistemul Front Office va îndeplini funcţiile de:

- înregistrare a turiştilor: preluare a datelor turiştilor

- comercializare a produselor turistice: închiriere de autoturisme, comercializare ziare,

reviste, cosmetice, etc.

- gestiune a camerelor: informaţii privind nivelul de ocupare a camerelor, statutul (liber/

ocupat, curăţenia ş.a), situaţia financiară, preluarea mesajelor, precum şi diverse

informaţii statistice

- evidenţă a încasărilor: procesarea tranzacţiilor şi oferirea de informaţii despre debitele şi

creditele în relaţie cu clienţii.

Pentru rezervări se va folosi sistemul Worldspan, lider în industria turistică de e-

commerce, ce asigură o conexiune directă client – hotel în procesul rezervării, precum şi o

operativitate sporită în comercializarea prestaţiilor turistice.

1.5. Structura acţionarilor şi capitalul iniţial

Hotelul „Montserrat” este o societate cu capital privat 100%, unic acţionar fiind Directorul

General, dl. Cristian Mincă.

2. Prezentarea investiţiei

2.1. Proiectul de investiţii, prezentare şi costuri de realizare

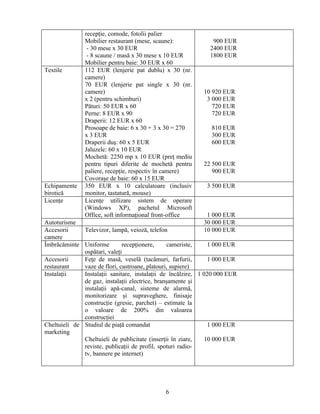

Tabloul investiţiei iniţiale

Terenul 96 000 EUR

Construcţia [5 nivele a câte 450 mp + 300 mp

(restaurantul)] x 800 EUR

2 040 000 EUR

Mobilier 440 EUR (set complet mobilă) x 60

camere

Birou recepţie, scaune, canapele hol

26 400 EUR

2 000 EUR

5](https://image.slidesharecdn.com/plandeafacerihotel-150520212435-lva1-app6891/85/Plan-de-afaceri-hotel-5-320.jpg)