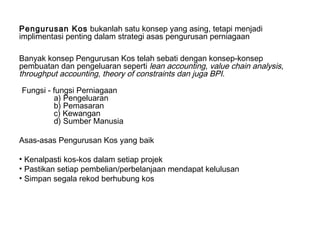

Downloaded 60 times

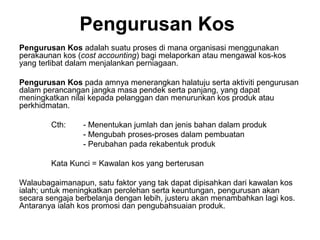

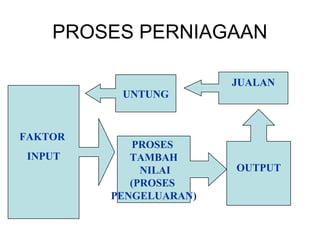

Pengurusan kos adalah proses melaporkan dan mengawal kos dalam perniagaan untuk meningkatkan nilai kepada pelanggan serta menurunkan kos produk. Ia melibatkan aktiviti perancangan dan pengubahsuaian, termasuk aspek seperti pengeluaran, pemasaran, kewangan, dan sumber manusia. Keuntungan merupakan matlamat utama perniagaan dan dapat dilihat dari berbagai perspektif, sementara kepuasan pelanggan bergantung kepada faedah yang diperoleh melalui produk atau perkhidmatan.