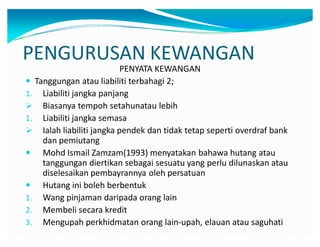

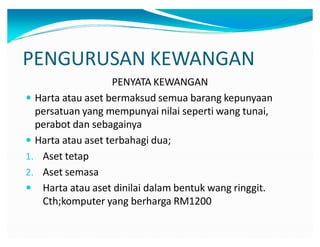

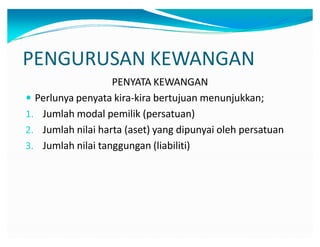

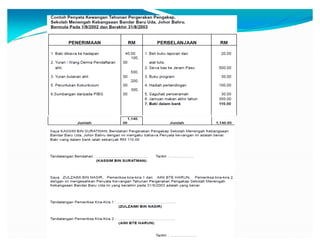

Download as PDF, PPTX

Dokumen ini membincangkan pengurusan kewangan bagi peruntukan sukan dan kokurikulum di sekolah, termasuk garis panduan perbelanjaan dan pelaporan prestasi. Ia juga merangkumi pelbagai sumber kewangan seperti tajaan, kutipan derma, dan yuran keahlian untuk melaksanakan aktiviti kokurikulum. Selain itu, terdapat penjelasan mengenai penyata kewangan, pengurusan stok, serta rekod yang perlu disimpan untuk memastikan akaun kewangan persatuan adalah teratur.