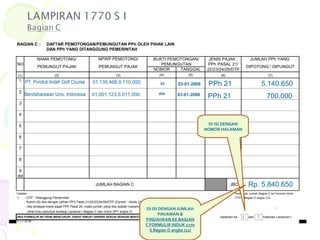

Downloaded 262 times

![Hubungi kami di: 021-5251234 Telepon 500200 KRING PAJAK www.pajak.go.id : Website [email_address] [email_address] : Email 0813 178 72525 ( 0813 178 PAJAK ) SMS](https://image.slidesharecdn.com/npwpspt20081770s-120201071402-phpapp01/85/Npwp-spt-2008-1770s-61-320.jpg)

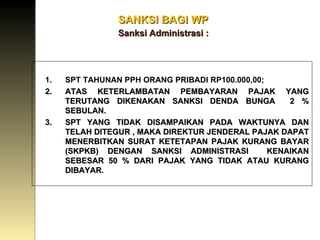

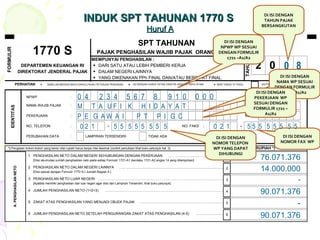

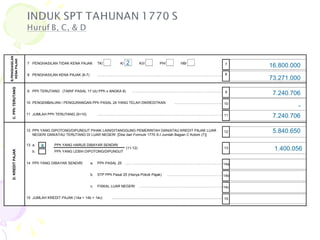

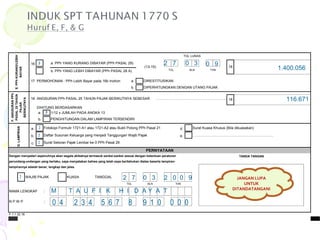

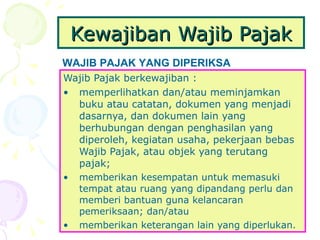

Dokumen tersebut memberikan penjelasan mengenai: 1. Pengertian dan tujuan pajak serta kewajiban Wajib Pajak untuk memiliki NPWP dan menyampaikan SPT 2. Prosedur pendaftaran NPWP dan penyampaian SPT Tahunan PPh Orang Pribadi 3. Sanksi bagi Wajib Pajak yang tidak memenuhi kewajiban perpajakan.